Nolūkā rast trūkstošo finansējumu veselības aprūpei arī Vienotība varētu atbalstīt sociālo iemaksu palielināšanu un lielāku iedzīvotāju ienākumu nodokļa (IIN) progresivitāti.

Vienotības Saeimas frakcijas vadītāja Solvita Āboltiņa pēc politiskā spēka tikšanās ar Ministru prezidentu Māri Kučinski (ZZS) sacīja, ka šodien Zaļo un zemnieku savienība (ZZS) nāk ar jaunu piedāvājumu par sociālo iemaksu palielināšanu par vienu procentpunktu, kas varētu būt risinājums veselības aprūpes finansējuma pieaugumam. Vienotībai bija atbalstošs viedoklis, tomēr šī politiskā spēka pārstāvji uzsver, ka jārod risinājums arī attiecībā uz tiem cilvēkiem, kuri nemaksā sociālo nodokli, pastāstīja Āboltiņa.

Runājot par pārējo nodokļu reformu kopumā, politiķe akcentēja, ka jaunu piedāvājumu neesot bijis, tomēr ZZS pārstāvji apliecinājuši, ka budžeta deficīts netiks palielināts.

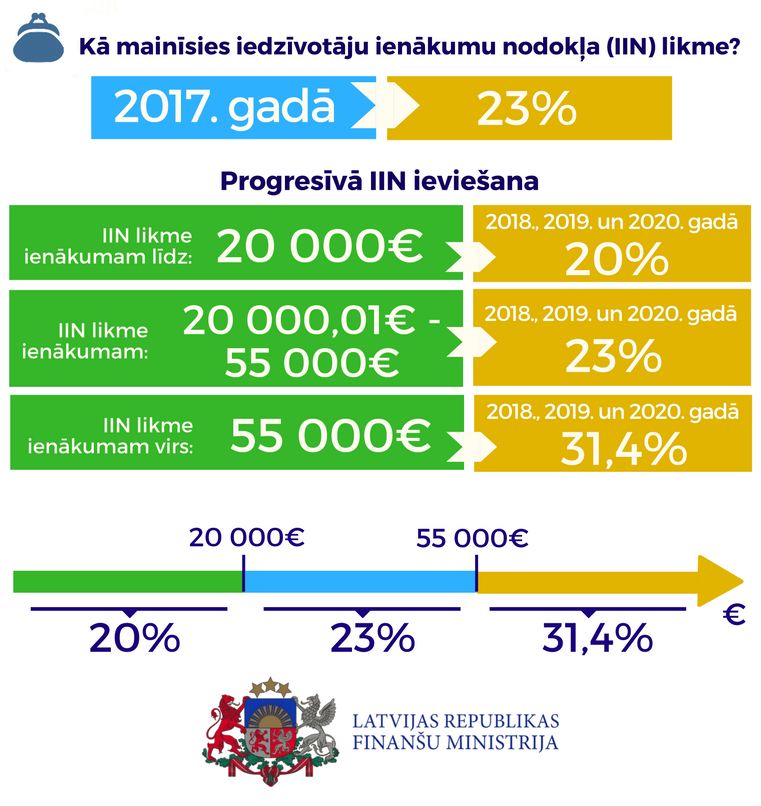

Atceļot solidaritātes nodokli, varētu tikt ieviesta lielāka IIN progresivitāte lielāku algu saņēmējiem.

Premjers sacīja, ka pēc tikšanās ar Vienotību pozīcijas par iespējamām izmaiņām ir tuvinājušas. Visi koalīcijas politiskie spēki uzskata, ka nepieciešams rast papildu līdzekļus veselības aprūpei, skaidroja valdības vadītājs, piebilstot, ka varētu tikt panākta vienošanās par sociālo iemaksu celšanu.

Tāpat koalīcija mēģinās vienoties par nodokļu reformas jautājumiem un tas īstenošanai, nepalielinot budžeta deficītu, teica Kučinskis.

Pašlaik visi koalīcijas partneri diskutē par veselības aprūpes finansējumu un nodokļu reformu.

Kā ziņots, ZZS valde vakar vienojās atbalstīt sociālo iemaksu palielināšanu par vienu procentpunktu, lai rastu papildu līdzekļus veselības aprūpei, aģentūrai LETA paziņoja ZZS līderis Augusts Brigmanis. ZZS kategoriski noraida piedāvājumu par pievienotās vērtības nodokļa (PVN) palielināšanu un fiksēto 20 eiro maksājumu par veselības aprūpes pakalpojumiem, teica Brigmanis.

Politiķis apliecināja, ka ZZS atbalstīs sociālo iemaksu palielināšanu - par 0,5 procentpunktiem darba devējiem un 0,5 procentpunktiem darba ņēmējiem.

Kā aģentūra LETA noskaidroja Finanšu ministrijā, valsts sociālās apdrošināšanas obligāto iemaksu palielināšanas par procentpunktu fiskālā ietekme 2018.gadā būtu 72,9 miljoni eiro.

pievienota 5. un 6.rindkopa