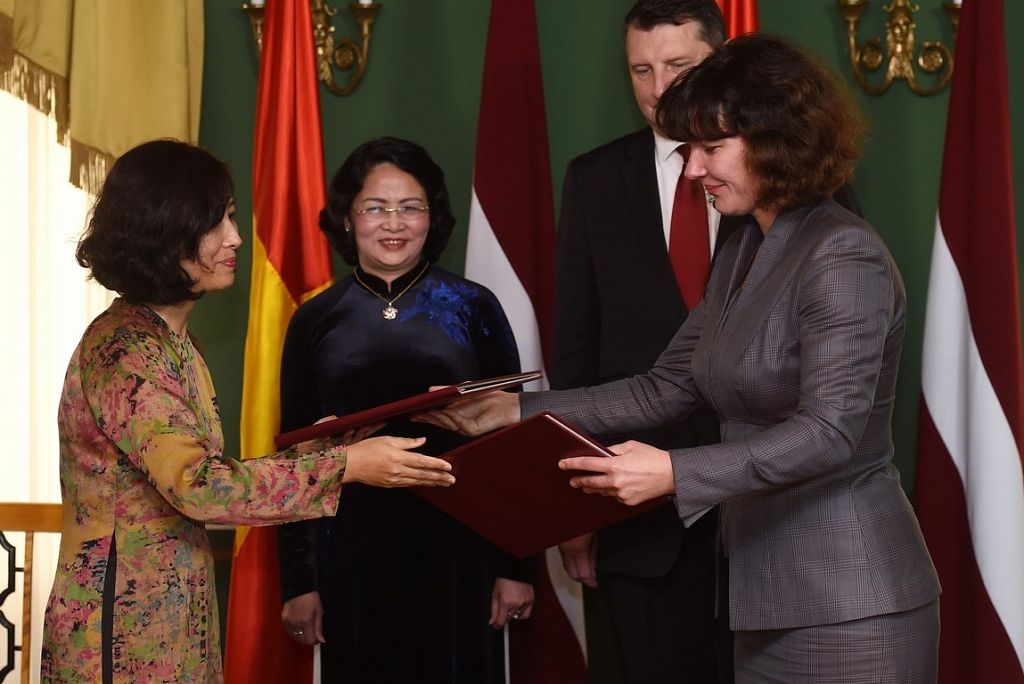

Ceturtdien, 19.oktobrī tika parakstīts Latvijas Republikas valdības un Vjetnamas Sociālistiskās Republikas valdības līgums par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu attiecībā uz ienākuma nodokļiem un tā protokols.

Parakstot līgumu, Latvijas un Vjetnamas potenciālajiem investoriem tiks radīts stabils un saprotamāks nodokļu maksāšanas režīms otrā līgumslēdzēja valstī (Latvijā vai Vjetnamā), ko nevarēs ietekmēt otras puses nodokļu normatīvo aktu grozījumi.

Līgums nosaka maksimāli piemērojamās nodokļu likmes tādiem pasīvajiem ienākumiem kā dividendes, procenti un autoratlīdzības. Respektīvi, tiek noteikts, ka to izcelsmes valstī dividendes, procentu maksājumus un autoratlīdzības var aplikt ar nodokli, kas dividendēm nepārsniedz 5% un 10% likmi, savukārt procentu maksājumiem un autoratlīdzībām nepārsniedz 7,5% un 10% likmi no minēto ienākumu kopapjoma. Tādējādi investori iegūst skaidrību par to, cik lielā mērā izcelsmes valstī var tikt aplikti ar nodokļiem viņu gūtie ienākumi.

Tāpat līgums nosaka pienākumu abu pušu nodokļu administrācijām veikt informācijas apmaiņu atbilstoši Ekonomiskās sadarbības un attīstības organizācijas 2010.gada standartam par informācijas apmaiņu, kas ievērojami paplašina valstu pienākumu sniegt informāciju nodokļu uzlikšanas vajadzībām, it īpaši attiecībā uz kredītiestāžu rīcībā esošo informāciju.

Tādējādi noslēgtais līgums radīs likumīgo pamatu abu pušu kompetento iestāžu tiešai sadarbībai, veicinot informācijas apmaiņu līgumslēdzēju pušu kompetentajām iestādēm, novēršot izvairīšanos no nodokļu maksāšanas. Kā arī noslēgtais līgums veicinās komercdarbību, abpusēji atvieglos Latvijas un Vjetnamas investoru darbību un kopumā veicinās ārvalstu investīciju piesaistīšanu.

#1/6

#2/6

#3/6

#4/6

#5/6