Līdz ar ekonomikas augšupeju, uzlabojusies arī Latvijas iedzīvotāju finanšu rezerve, liecina Swedbank apkopotie dati.

Teju piektdaļai (17%) ir izdevies izveidot uzkrājumu trīs un vairāk algu apmērā (par 2% punktiem vairāk nekā pērn), savukārt katram desmitajam tas ir vienas līdz trīs algu robežās. Savukārt nekādu iekrājumu nav salīdzinoši nelielai sabiedrības daļai – 7%.

Pārējā iedzīvotāju daļa, aptuveni divas trešdaļas sabiedrības jeb 67% atzīst, ka viņu uzkrājums vērtējams apmēram vienas vidējās mēnešalgas apmērā. To, ka kopumā uzkrājumu veidošanas disciplīna pamazām uzlabojas, apstiprina arī paši iedzīvotāji. 53% aptaujāto norāda, ka veido uzkrājumus dažādiem mērķiem, turklāt pēdējo divu gadu laikā piektdaļa (19%) ir spējusi uzkrājumiem novirzīt vairāk naudas, nekā līdz šim, savukārt trešdaļa (34%) līdzšinējā apmērā.

“Līdz ar ekonomiskās situācijas uzlabošanos, bezdarba samazināšanos un ienākumu pieaugumu, pēdējos gados ir palielinājies iedzīvotājiem pieejamais naudas līdzekļu apjoms, un daļa no tiem tiek mērķtiecīgi novirzīti uzkrājumu veidošanai. Kā liecina iedzīvotāju aptaujas dati, trešdaļa mājsaimniecību pēdējo divu gadu laikā ir izjutusi ienākumu pieaugumu, savukārt katrs desmitais norāda, ka palielinājies pieejamo brīvo naudas līdzekļu apmērs. Tas devis iespēju cilvēkiem, kuru ienākumi palielinājušies, arī vairāk rast līdzekļus uzkrājumiem (91%). Turklāt zīmīgi, ka arī tie iedzīvotāji, kuri brīvo naudas līdzekļu apjomu nav izjutuši izdevumu pieaugumu dēļ, tik un tā spējuši uzkrājumiem atvēlēt vairāk naudas nekā iepriekš (38%). Tas apliecina izpratni par uzkrājumu nozīmību. Gan īstermiņa, gan ilgtermiņa mērķiem veidots uzkrājums dažādos dzīves ciklos sniedz lielāku rīcības brīvību,” atzīmē Kristaps Kopštāls, Swedbank Apdrošināšanas un investīciju jomas vadītājs.

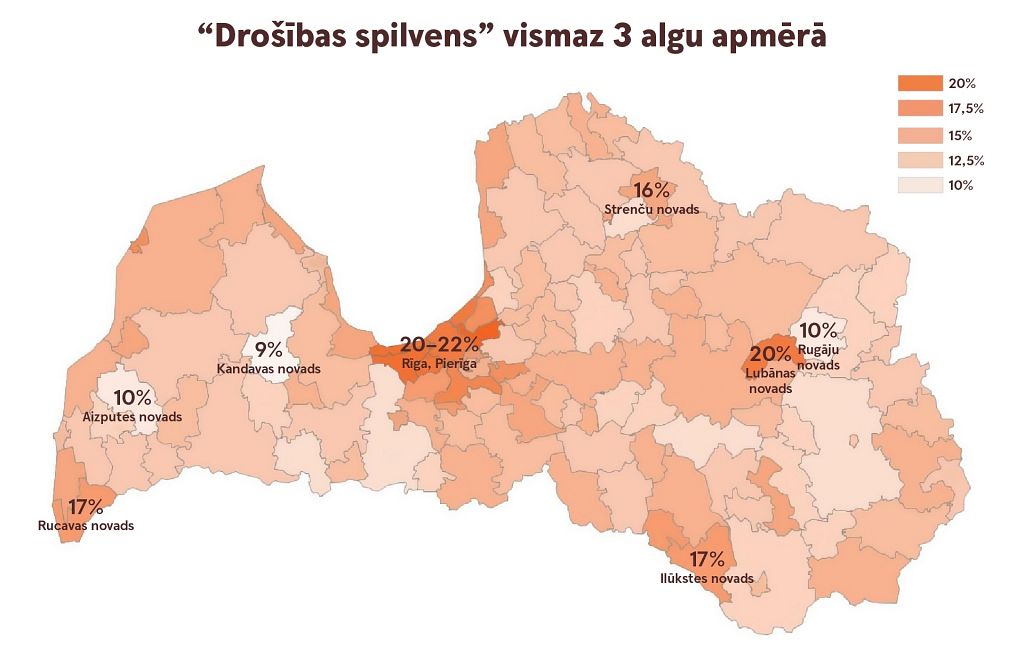

Uzkrājumu apjoms Rīgā un reģionos bez būtiskām atšķirībām Nemainīga tendence, ka Rīgā un Pierīgā procentuāli vairāk iedzīvotājiem ir drošības spilvens (19%) un Pierīgā dzīvojošie ir spējuši arī izveidot lielāko drošības spilvenu. Tas skaidrojams gan ar nodarbinātību, gan arī ar iespējām nopelnīt. Tomēr situācija reģionos caurmērā ir diezgan līdzīga (14% spējuši izveidot drošības spilvenu). Turklāt finanšu rezerves apmērs vienmērīgi ir audzis visu reģionu iedzīvotājiem (vidēji par 1% punktu gadā).

Kā liecina Swedbank dati, kopējais krājēju skaits šogad palielinājies par 5%, turklāt atšķirības starp reģioniem ir samērā nelielas. Lielākā nevienlīdzība saglabājas tieši novadu griezumā– no 9% līdz 28%. Kopumā uzkrājumu apjoms pieaudzis visos reģionos. Lielākie kopējie finanšu uzkrājumi ir Rīgā un Pierīgas novados, bet no reģioniem – Kurzemē. Zīmīgi, ka šogad straujāk audzis to iedzīvotāju skaits, kuru uzkrājumi pārsniedz 5000 eiro – Rīgā un Pierīgā šāds uzkrājums ir 36% iedzīvotāju, Kurzemē 26%, Zemgalē un Latgalē 25%, bet Vidzemē – 23%. Tikmēr no novadiem jāizceļ, ka mazākais krājēju skaits ir Balvos un Viļakā.

Uzkrājumu veidošanas mērķi un risinājumi Vaicāti, kādam mērķim nauda tiek krāta, teju puse (47%) norāda – drošības spilvenam nākotnei. Tam seko uzkrājums veselībai (26%), lielākiem pirkumiem un ceļojumiem (25%), remontam (23%), kā arī pensijai (19%) un bērnu nākotnei (18%). Swedbank dati rāda, ka nauda visbiežāk tiek krāta kontā (63%), kas dod iespēju ērti un jebkurā brīdī piekļūt uzkrājumam. Popularitātes ziņā nākamais risinājums ir uzkrājums pensiju 3.līmenī, ko izmanto 32% iedzīvotāju, apliecinot ne tikai īstermiņa, bet arī ilgtermiņa finanšu rezerves nepieciešamību. Savukārt katrs desmitais veido uzkrājumu krājkontā (12%) un izmanto uzkrājošo apdrošināšanu (9%), kas līdzīgi kā uzkrājums privātajai pensijai, ir atbalstīts finanšu instruments no valsts puses ar iespēju saņemt Iedzīvotāju ienākumu nodokļa atmaksu un sniedz iespēju pelnīt finanšu tirgos bez priekšzināšanām. Raugoties paaudžu griezumā, jaunieši vecumā no 18 līdz 25 gadiem visbiežāk naudu krāj kontā (61%) un pensiju 3.līmenī (20%), kas ļauj rūpēties ne tikai par īstermiņa, bet arī nākotnes vajadzībām. Kas patīkami pārsteidz, ka šīs vecuma grupas krājēji domā arī par ilgtermiņa uzkrājumiem vecumdienām. Jo sākot krāt jau šajā vecumā, iespēja izveidot nozīmīgu uzkrājumu ir tiešām ļoti liela.

Arī jaunie profesionāļi vecumā no 25 līdz 35 gadiem visbiežāk krāj naudu kontā (46%) un krāj pensijai (22%). Taču šajā vecuma grupā jau parādās vajadzība pēc tādiem finanšu instrumentiem kā uzkrājums bērna nākotnei (9%) un aktīvāk meklēti risinājumi, kā efektīvāk uzkrāt un ieguldīt, piemēram, izmantojot iespēju ieguldīt vērtspapīros (6%) vai izmantot privātā portfeļa risinājumu. Arī vecumā no 35 līdz 50 gadiem populārākā ir naudas krāšana kontā (41%) un pensiju 3. līmenī (31%), kā arī aktīvāk tiek krāts bērna nākotnei (11%) un izmantoti cita veida uzkrājumi (piemēram, privātais portfelis, vērtspapīri 7%).

Savukārt vecumā no 50 līdz 65 gadiem izteikti divi krāšanas veidi – kontā (51%) un pensiju 3.līmenī (36%). Zīmīgi, ka, saglabājoties zemām procentu likmēm, pēdējos divos gados ir pieaugusi iedzīvotāju interese par ieguldījumiem vērtspapīros. Vislielākā interese ir tieši par ieguldījumiem akcijās un ieguldījumu fondos. Tā, piemēram, darījumu skaits ar akcijām pēdējā gada laikā pieaudzis par vairāk nekā 10%, savukārt apjoms – pat par 50%. Lai arī ieguldīšana vērtspapīros ir izteikti populārāka vīrieši vidū (77%), tomēr redzam, ka arī sievietes katru gadu arvien biežāk izvēlas šo ieguldījumu risinājumu.

Pozitīvā ziņa, ka sabiedrībā pieaug ieguldījumu pratība, apzinoties, ka zemo procentu likmju dēļ krājkontā ieskaitītās naudas pieaugums būs salīdzinoši neliels, iedzīvotāji ir gatavi mēģināt ieguldīt rīkos, kas šobrīd garantē lielāku iespējamo peļņu. Kopumā iedzīvotāji uzkrājumiem ik mēnesi novirza no 20 līdz 50 eiro mēnesī, liecina Swedbank dati.

Vaicāti, ja mēnesī būtu brīvi papildu 20 līdz 50 eiro, iedzīvotāji norāda – tos primāri novirzītu uzkrājumiem vecumdienām (30%), ceļojumiem (29%) un veselības izdevumiem (29%).

“Vēlamā rīcība uzkrājumu veidošanā ir vispirms sākt ar drošības spilvenu neparedzētām situācijām un tēriņiem. Ideālā veidā šāds drošības spilvens ir vismaz 3 vidējo mēnešalgu apmērā. Tad svarīgi ir apzināties citus mērķus, kam nepieciešami naudas līdzekļi, piemēram, bērna izglītībai, pirmajai iemaksai nekustamā īpašuma iegādei, ceļojumam, neaizmirstot arī par pensijas uzkrājumu veidošanas nepieciešamību. Tad, kad par finanšu rezervi un citiem mērķiem esat parūpējušies, tad ir vērts skatīties, kā ieguldīt brīvos naudas līdzekļus, lai tie saglabātu savu vērtību un pelnītu. Tā kā ekonomika allaž ir attīstījusies kāpumu un kritumu ceļā – viens cikls nomaina nākamo, ir vērts mācīties no kļūdām, lai nākamajā lejupslīdes fāzē esam vairāk sagatavojušies, nekā pirms tam. Viena no šādām mācībām ir uzkrājumu veidošana labajos laikos, kas ļaus pārlaist ekonomikas “ziemu”. Protams, izveidot uzkrājumu uzreiz 3 mēnešalgu apmērā ātri nemaz nav tik vienkārši, tāpēc īpaši priecē, ka aizvien lielāka sabiedrības daļa sāk virzīties uz šo mērķi. Savukārt ekonomikas augšupejas brīdis, kuru piedzīvojam šobrīd, ir īstais brīdis, lai brīvos līdzekļus novirzītu uzkrājumiem un pieradinātu sevi pie neliela ikmēneša maksājuma savai nākotnei,” norāda Kristaps Kopštāls, Swedbank Apdrošināšanas un investīciju jomas vadītājs.

#1/2