Latvijā strādājošo kokzāģētavu neto apgrozījums pēdējo piecu gadu laikā pieaudzis, tomēr sarukusi to rentabilitāte attiecībā pret apgrozījumu

To liecina DNB bankas ekspertu aprēķini, vērtējot Latvijas lielāko kokzāģētavu (ar gada neto apgrozījumu 10 milj. eiro vai vairāk – SIA AKZ, SIA Kurekss, SIA Vika Wood, SIA Gaujas koks, SIA BSW Latvia, SIA Lameko Impex, SIA Timberex Group, AS Pata Saldus, SIA Jēkabpils mežrūpsaimniecība, SIA Rettenmeier Industry Latvia, SIA Rettenmeier Baltic Timber) gada pārskatus. Šie uzņēmumi ir lieli zāģētās produkcijas ražotāji un arīdzan eksportētāji, to vidū ir gan tādi, kuri tikai ražo, gan tādi, kuri saviem ārvalstu partneriem piegādā citu ražotāju saražoto (iepērk un eksportē). Bez tam teju vai visi šajā sarakstā minētie uzņēmumi pēdējo piecu gadu (2011.-2015.) laikā ir īstenojuši vērienīgus investīciju projektus, kuri ir bijuši vērsti ne tikai uz darba ražīguma paaugstināšanu, koksnes resursu ekonomiskāku un racionālāku izmantošanu, bet arī jaunu produktu ražošanas uzsākšanu.

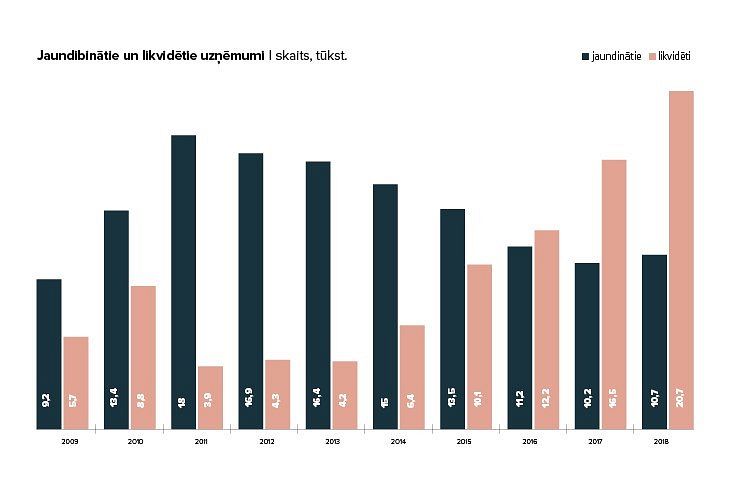

Ciparu rēbuss

Lai arī uzņēmumu grupas kopējā rentabilitāte procentuālā izteiksmē pret neto apgrozījumu 2015. gadā ir piedzīvojusi kritumu teju par 22%, tomēr Latvijas Kokrūpniecības federācijas izpilddirektors Kristaps Klauss uzskata, ka šī situācija arī jāpavērtē, skatoties absolūtajos ciparos. «Jā, procentuālā izteiksmē rentabilitāte ir sarukusi, bet absolūtajos skaitļos tā palikusi tikpat kā nemainīga,» uzsver K. Klauss. Viņš atgādina, ka visas investīcijas jaunos produktos un produktivitātē ir veicinājušas neto apgrozījuma pieaugumu. «Daudz svarīgāka par neto apgrozījuma apmēru ir investīciju radītā iespēja konkurētspējas saglabāšanā vai pat paaugstināšanā, kas nereti izpaužas uzņēmumu spējā nopelnīt absolūtajos skaitļos tikpat cik iepriekš vai pat vairāk. Tas ir novērojams ne tikai minēto lielāko kokzāģētavu, bet visā zāģētavu segmentā kopumā,» skaidro K. Klauss.

.jpg)

Divi vaļi

Kokzāģētavu rentabilitāti ietekmē ne tikai to ražotās produkcijas pašizmaksas un pārdošanas cenu pozitīvais saldo, bet arī koksnes apstrādes procesā radušos blakusproduktu – skaidu, mizas un šķeldas (gan celulozes, gan dedzināmās) – realizācijas cenas, kuras diktē pieprasījums. «Par pamatproduktu – koksnes izstrādājumu – realizāciju un pieprasījumu jautājumu nav, savukārt pēdējo divu-triju gadu netipiski siltās ziemas ir samazinājušas pieprasījumu pēc dedzināmās koksnes, un arī tās realizācijas cenas ir būtiski sarukušas. Arī ziemeļvalstu celulozes rūpniecības novēršanās no Baltijas celulozes izejmateriāla tirgus situāciju vēl tikai sarežģī,» skaidro K. Klauss. Viņš atzīst, ka pagātnē ir bijuši laiki, kad kokzāģētavu galvenais peļņas avots bija blakusproduktu realizācija, bet pamatproduktu – zāģētās produkcijas – pārdošana bijusi ar ļoti niecīgu rentabilitāti, bet pašlaik ir otrāda situācija, jo skaidas, šķeldas pārdošana nerada peļņu. «Pašlaik kokzāģētavu finansiālā varenība balstās uz koksnes izstrādājumu, nevis blakusproduktu pārdošanu,» uzsver K. Klauss. Viņš neizslēdz, ka situācija varētu būt bijusi citāda, ja zāģētavas pēdējos gados nebūtu īstenojušas nepieredzētus modernizācijas projektus, kuri ne tikai ļāva ražot jaunus produktus ar augstāku pievienoto vērtību, bet jo īpaši palielināja konkurētspēju ārvalstu noieta tirgos.

Valūtu svārstības

Vēl viens aspekts, kurš ietekmē kokzāģētavu rentabilitāti, ir valūtas kurss, jo īpaši britu sterliņu mārciņas svārstības, kā arī eiro un ASV dolāra attiecības. Šajos valūtu karos sava ietekme ir arī Krievijas rubļa vājumam, kā rezultātā šajā valstī ražotā zāģētā produkcija ir lētāka nekā Latvijā, Igaunijā vai Lietuvā ražotā. Tomēr, pēc K. Klausa sacītā, ne visi Krievijas ražotāji spēj nodrošināt tādu pašu savlaicīgu piegāžu un servisa līmeni, kādu spēj Latvijā strādājošie. «Valūtu svārstības ir bijušas vienmēr, un ražotāji jau daudzkārt ir pierādījuši savas spējas tik galā ar šādām svārstībām, un to pierāda arī eksporta apjoms uz Lielbritāniju, kuras valūta pērnā gada laikā ir piedzīvojusi teju 29% lielas svārstības,» norāda K. Klauss. Viņš nenoliedz, ka sava veida problēmas ar zāģētās produkcijas realizāciju rada haoss Tuvo un Vidējo Austrumu reģionā, bet piemetina, ka zāģmateriālu tirgus ir globāls, jo tajā pašā laikā pieaug piegādes uz Ķīnu un citām Dienvidaustrumāzijas valstīm.

Investīcijas būs

«Latvijas lielākās kokzāģētavas, veicot tehnoloģiju nomaiņu, ir nokļuvušas vienā līmenī ar Skandināvijas labākajām šajā jomā strādājošajām ražotnēm,» secina K. Klauss. Viņš savu sacīto pamato ar to, ka pat rentabilitātes procentuālais rādītājs Latvijas kokzāģētavām ir tāds pats vai pat labāks nekā Skandināvijas konkurentēm. «Rentabilitāte tirgus apstākļos nav garantēta nevienam nedz Latvijā, nedz arī ārzemēs, bet uz jaunām liela mēroga investīcijām ražotāji atvēzēsies tad, kad redzēs to iespējamos ieguvumus, bez tam daudzi savu iespējamo jauno produkcijas klāstu koksnes izstrādājumu jomā ir pilnībā apguvuši, jo ražo pat līmētās koka konstrukcijas, bet skaidas pārstrādā granulās, savukārt, lai ietu citā virzienā, piemēram, koksnes atlieku ķīmiskā pārstrādē ir vajadzīgas ne tikai zināšanas, bet arī skaidras tirgus perspektīvas,» tā uz jautājumu par kokzāģētavu investīcijām un to iespējamo produkcijas paplašināšanos citos virzienos atbild K. Klauss. Viņaprāt, investīcijas būs jebkuros apstākļos, tomēr jautājums ir par to lielumu un ekonomiskās atdeves efektu.

VIEDOKĻI

Efektivitātes ceļš

SIA Kurekss valdes loceklis Arnis Apsītis:

Vienīgais ceļš ir kļūt vēl efektīvākiem visos ražošanas posmos – no maksimāla lietderīgā iznākuma, zāģējot apaļkokus, līdz visu blakusproduktu realizācijai vai pašu patēriņam, tāpat taupīgi lietojot energo resursus un citus materiālus. Nekas principiāli jauns jau mūsu nozarē nav izgudrots. Citu ceļu nezinu.

Investīcijas atmaksājas

SIA Rettenmeier Industry Latvia un SIA Rettenmeier Baltic Timber valdes loceklis Rolands Rimicāns:

Lai arī rentabilitātes kritumu samērā būtiski ir ietekmējuši faktori, kurus kokzāģētāji tiešā veidā nevar ietekmēt (piemēram, straujš transporta izmaksu pieaugums eksportam un kurināmās koksnes cenu kritums), tomēr nepārtraukts ražošanas uzlabošanas process noteikti palielina ikvienas zāģētavas konkurētspēju, līdz ar to ļaujot vismaz daļēji neitralizēt šo negatīvo faktoru ietekmi, tas tad arī jāturpina darīt. Latvijas kokzāģētavu rentabilitāte noteikti būtu samazinājusies daudz būtiskāk, ja nebūtu bijuši labi rezultāti iepriekšējos gados, kas vairumam no kokzāģētājiem ļāva veikt nozīmīgas investīcijas efektivitātes palielināšanā.

Koka konstrukciju iespēja

DNB bankas Ražošanas uzņēmumu daļas vadītājs Jānis Gaibišelis:

Latvijas lielākās kokzāģētavas pēdējos gados ir veikušas būtiskas investīcijas, kuras ļāvušas padarīt ražošanas procesu efektīvāku, paplašināt ražoto produktu klāstu un pievienot tiem papildu vērtību. No 2011. līdz 2015. gadam Latvijas kokzāģētavu vidējā EBITDA rentabilitāte bija 9,7%, savukārt lielākajām Skandināvijas kokzāģētavām šis rādītājs bija 5,5%. Analizējot rentabilitātes tendences, redzams, ka Skandināvijas kokzāģētavas pakāpeniski palielina rentabilitāti, savukārt Latvijas kokzāģētavām tendence ir lejupejoša, tomēr vēl joprojām tā ir virs Skandināvijas līmeņa. Latvijas kokzāģētavu lejupslīdošo rentabilitāti lielā mērā izskaidro ārējie faktori, piemēram, Zviedrijas un Norvēģijas kronu valūtu kursu vājināšanās, kas dod Skandināvijas konkurentiem zināmu priekšrocību. Tomēr, salīdzinot Latvijas un Skandināvijas lielākās kokzāģētavas, redzam, ka pēdējo produktu portfelis ir plašāks, īpaši augstākas pievienotās vērtības produktu segmentā, piemēram, plāksnes, paneļi, koka būvkonstrukcijas. Domāju, ka Latvijas kokzāģētavu attīstība būvniecībā izmantojamo koka materiālu ražošanā ir loģisks to nākamais evolūcijas solis, it īpaši ņemot vērā to, ka attīstītajā pasaulē pieaug pieprasījums pēc koka izmantošanas būvniecībā. Kā spilgts piemērs tam ir pozitīvā sāncensība par augstākās koka ēkas uzbūvēšanu, sākot no 10 stāvu ēkas 2012. gadā Melburnā, Austrālijā, 14 stāvu ēkas 2014. gadā Bergenā, Norvēģijā, šobrīd celtniecības noslēguma stadijā esošās 18 stāvu ēkas Vankūverā, Kanādā, un beidzot ar 2016.gadā paziņoto ieceri celt 80 stāvu debesskrāpi Londonā, kura pamatā būs koka konstrukcijas. Šādas būvniecības tendences palielina pieprasījumu pēc tādiem koka būvizstrādājumiem kā CLT (krusteniski līmētie koka paneļi) un Glulam (līmētas, laminētas koka brusas un paneļi).