Jūlijā jau piekto mēnesi pēc kārtas fiksēts kopējā iekšzemes kredītportfeļa kāpums un jau ceturto mēnesi auguši nefinanšu uzņēmumiem izsniegtie kredīti, informē Latvijas Bankas ekonomists Vilnis Purviņš.

Lai gan absolūtā izteiksmē kāpums bijis mērens, pozitīvajā sektorā stabilizējies arī kredītu gada pieauguma temps. Savukārt banku piesaistīto noguldījumu atlikums jūlijā saruka, krītoties nefinanšu sabiedrību norēķinu kontos esošajiem līdzekļiem.

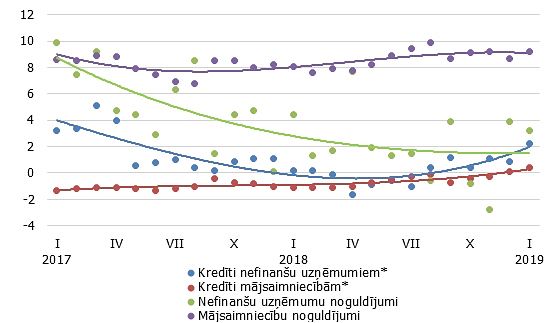

Banku iekšzemes kredītu atlikums jūlijā palielinājās par 0,2%, nefinanšu uzņēmumiem izsniegtajiem aizdevumiem palielinoties par 0,4%, kredītiem finanšu iestādēm – par 0,5% un patēriņa kredītiem mājsaimniecībām - par 1%. Lēni sarukt turpināja tikai mājokļa kredītu portfelis. Kopējo iekšzemes kredītu gada pieauguma temps sasniedza 1,8% un nefinanšu sabiedrībām izsniegto – 0,6%. Savukārt mājsaimniecībām izsniegto kredītu gada krituma temps samazinājās līdz 3,1%.

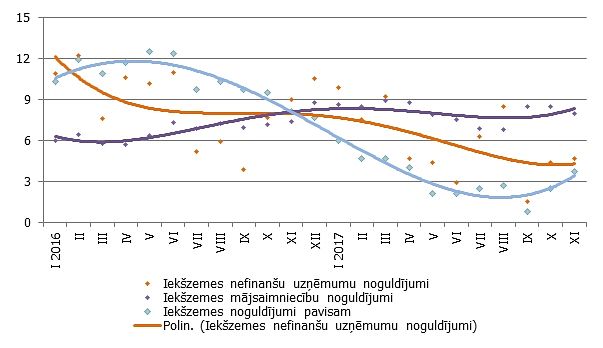

Banku piesaistītie iekšzemes noguldījumi jūlijā samazinājās par 1%, to gada kāpuma tempam veidojot 9,7%. Mājsaimniecību noguldījumi palielinājās par 0,2% (gada pieauguma temps 6,9%), bet uzņēmumu noguldījumi saruka par 2,5% (gada pieaugums 13,1%).

Noguldījumu sarukums mazināja Latvijas devumu eirozonas kopējā naudas rādītājā M3. Eirozonas rezidentu noguldījumi uz nakti Latvijas kredītiestādēs jūlijā saruka par 1%, šo samazinājumu nespēja atsvērt arī noguldījumu ar brīdinājuma termiņu par izņemšanu pieaugums par 0.6% un noguldījumu ar noteikto termiņu līdz diviem gadiem kāpums par 1,2%. Kopumā Latvijas devums eiro zonas M3 saruka par 0,6% un par 9,7% pārsniedza iepriekšējā gada atbilstošā perioda līmeni.

Pēc ilgstošā krituma perioda kreditēšanas situācija Latvijā ir nokļuvusi jaunā posmā – kopējais un uzņēmumiem izsniegto kredītu portfelis sācis lēni augt un arī mājsaimniecību kreditēšanā vērojamas pozitīvas tendences – atjaunojies patēriņa kreditēšanas kāpums, bet mājokļa kreditēšanas sarukums palēninās. Lai gan īpašu kreditēšanas aktivizēšanos tuvākajā laikā vēl negaidām, situācijas stabilitāte un lēna atkopšanās, visticamāk, turpināsies. Pakāpeniski augot Eiropas Savienības struktūrfondu līdzekļu pieejamībai, turpinoties mājokļa atbalsta programmai, palielinoties patēriņa kredītu pieprasījumam, augs arī banku izsniegto kredītu portfelis. Eirozonas līmenī kreditēšanas izaugsmi labvēlīgi turpinās ietekmēt arī Eirosistēmas iepriekš pieņemtie monetārās politikas mīkstināšanas lēmumi, uzsver V. Purviņš.