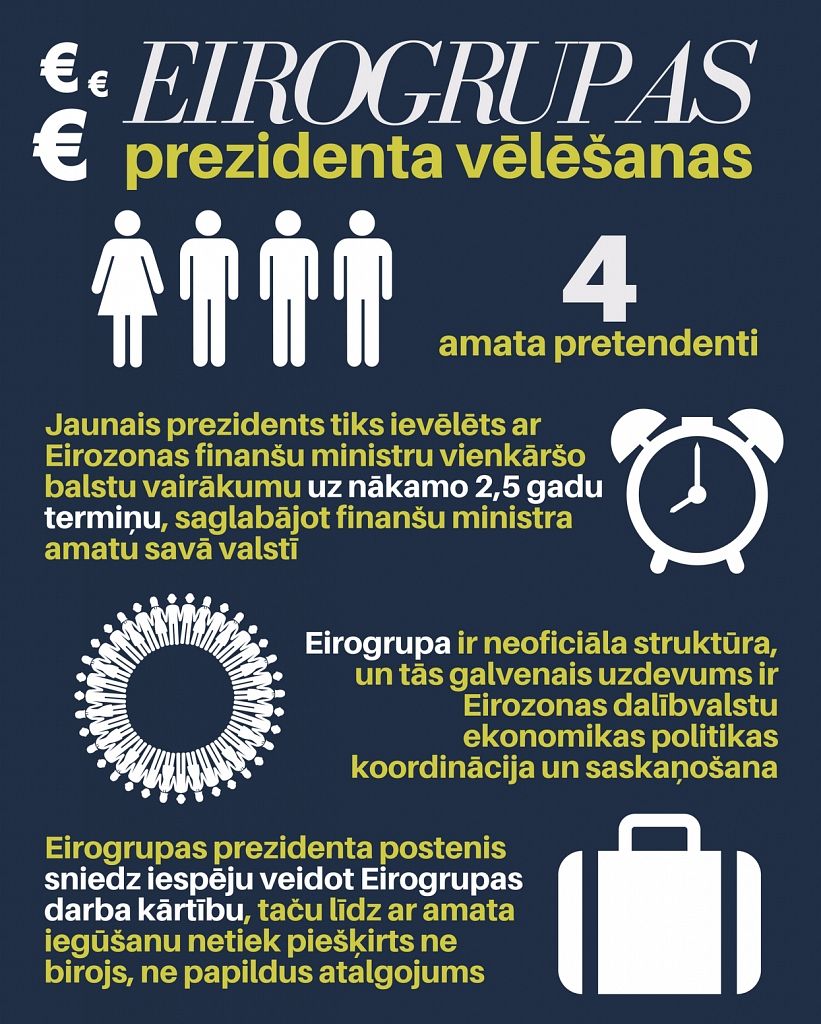

No 20. līdz 21. martam Finanšu ministrijas vadība piedalīsies Eirogrupas un Eiropas Savienības (ES) Ekonomisko un finanšu jautājumu padomes (ECOFIN) sanāksmē, kas notiks Briselē, Beļģijā.

Eirogrupas laikā plānots pārrunāt aktuālākos ekonomikas un finanšu jautājumus, tostarp ikgadējo ex-ante ziņošanu par emisiju plāniem un Stabilitātes un izaugsmes pakta ieviešanu Eirozonas dalībvalstīs, vērtējot budžeta plāna projektu rezultātus. Latvija tiek vērtēta kā kopumā atbilstoša Stabilitātes uz izaugsmes pakta nosacījumiem, bet vēl ir jāveic visi nepieciešamie pasākumi, lai nodrošinātu pilnīgu atbilstību.

Eirogrupā paredzēta arī tematiskā diskusija par pensijām un to kritēriju salīdzināšanas aspektiem. 2016.gada jūnija Eirogrupas sanāksmē tika apstiprināti kopīgie principi pensiju sistēmas ilgtspējas stiprināšanai, lai nodrošinātu adekvātus ienākumus pensionāriem, līdz ar to nosakot šo par svarīgu prioritāti dalībvalstīm, ieviešot attiecīgas reformas. Līdzšinējais progress pensiju ilgtspējas uzlabošanā tiek vērtēts kā samērā pozitīvs. Eirogrupas noslēgumā plānots vērtēt arī Grieķijas esošo situāciju.

Savukārt ECOFIN sanāksmes laikā plānotas debates par samazinātā pievienotās vērtības nodokļa (PVN) likmi elektroniski sniegtajām publikācijām. Lai vienotos par vadlīnijām turpmākajam darbam, tiks diskutēts arī par vispārējās apgrieztās jeb reversās PVN maksāšanas kārtības piemērošanu. Tiks turpināts darbs pie krāpniecības PVN jomā mazināšanas, tās izplatības novēršanas, nodrošinot, ka krāpniecība PVN jomā nepārvietojas no vienas nozares uz citu vai starp dalībvalstīm.

Sanāksmes ietvaros tiks skatīti arī aktuālie tiesību aktu priekšlikumi, tostarp attiecībā uz Eiropas semestri, kur Eiropas Komisija (EK) iepazīstinās ar 2017.gada valstu ziņojumiem un Padziļinātajiem pārskatiem. Plānota arī viedokļu apmaiņa par Valstu specifisko rekomendāciju (CSR) ieviešanu, īpaši koncentrējoties uz rekomendācijām attiecībā uz uzņēmējdarbības vidi. Tiks sniegta informācija par G20 finanšu ministru un centrālo banku vadītāju sanāksmes rezultātiem, kas notika Bādenbādenē (Vācijā) šī gada martā.

EK informēs arī par Eiropas Aizsardzības fonda izveidošanas aspektiem un Finanšu pakalpojumu normatīvo aktu ieviešanas statusu.

{kind=link}