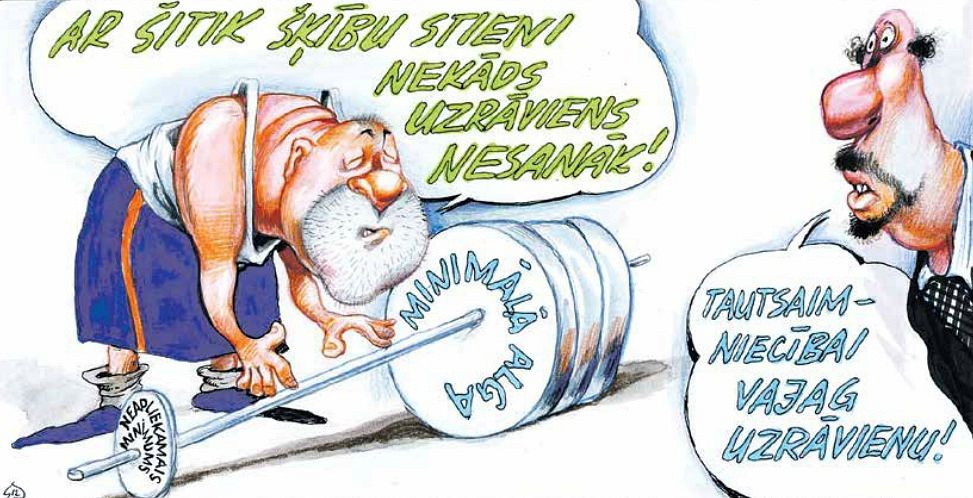

Var teikt, ka valdības līmenī tiek sagatavota augsne tam, lai tiktu palielināta minimālā alga, pret ko jau ir iebilduši uzņēmēji.

Doma skan jau visnotaļ cēli - ņemot vērā, ka dārdzības līmenis pieaug, jādod iespēja iedzīvotājiem, kuru ienākumi ir ļoti zemi, saņemt vairāk naudas, tādējādi palielinot viņu pirktspēju. Realitāte šajā jomā gan ir krietni citādāka. Protams, patiesajiem minimālo algu saņēmējiem naudas «uz rokas» tādējādi kļūtu vairāk. Savukārt darba devējiem tas nozīmētu papildu izdevumu slogu bez reāla materiālā seguma. Tie, kuri praktizē minimālās algas maksāšanu oficiāli, vēl dažus simtus mēnesī saviem darbiniekiem izsniedzot aploksnē, droši vien pacenstos pārprogrammēt savu darbību tā, lai legāli skaitītos, ka cilvēki pie viņiem strādā vien uz pusslodzi. Tādējādi uz ēnu ekonomikas mazināšanos minimālās algas celšanas rezultātā vispār nav ko cerēt. Protams, nevar noliegt, ka jebkurš pasākums, kas ir vērsts uz iedzīvotāju pirktspējas palielināšanos, ir apsveicams. It īpaši jau, ņemot vērā, ka, palielinot ienākumu līmeni cilvēkiem, kas saņem ļoti mazas summas, droši var rēķināties - iegūtā nauda tiks novirzīta patēriņam, piemēram, pārtikas iegādei, nevis krāšanai «zeķē». Ir jāatrod vidusceļš jeb sabalansēts variants, kas ļautu palielināt iedzīvotāju labklājības līmeni, vienlaikus neizgriežot pamatīgu robu uzņēmēju kabatās. Un te būtu sperami divi būtiski soļi...

Pirmkārt, jāpalielina nevis minimālā alga, bet gan neapliekamais iedzīvotāju ienākuma nodokļa minimums, turklāt nevis par dažiem latiem, bet gan pašreizējās minimālās algas - 200 latu - līmenī. Tādējādi tiktu gan palielināts iedzīvotāju ienākumu līmenis, gan arī beidzot likvidēts totālas Latvijas nodokļu politikas neloģisms, kad neapliekamais minimums ir četras reizes mazāks nekā minimālā alga. Un, protams, jāsamazina darbaspēka nodokļi! Otrkārt, attiecībā uz minimālās algas celšanu valdībai ir jau šobrīd jāizstrādā konkrēts ilgtermiņa plāns, turklāt tāds, kura darbība sāktos ne ātrāk par 2014. gadu un neparedzētu lielāku kāpumu par 10% gadā. Tas ļautu uzņēmumiem pienācīgi sagatavoties šādām izmaiņām.

Kas attiecas uz pašreizējiem spriedelējumiem par iespēju celt minimālo algu, jāteic, ka tiem nav ne mazākā sakara ar rūpēm par iedzīvotāju labklājību. Acīmredzot ir pienācis brīdis, kad valdībai jāsāk izmisīgi domāt, kā, neveicot būtiskas reformas, palielināt ienākumus sociālajā budžetā, kurš jau pirms vairākiem gadiem ticis atzīts par mazspējīgu. Un, kā zināms, izmaksu uzlikšana uz uzņēmēju pleciem ir pats ierastākais mūsu politiķu jājamzirdziņš. Shēma ir vienkārša... Nav nekāds noslēpums, ka, stājoties darbā, cilvēks ar darba devēju vienojas par samaksu «uz rokas», kas nozīmē to, ka viss nodokļu slogs principā ir uz uzņēmēju pleciem. Tādējādi, nosakot, ka darba devējiem saviem strādājošajiem ir jāmaksā lielākas algas, tiek garantēts, ka lielākas summas ieplūdīs valsts budžetā arī nodokļu veidā. It īpaši tas attiecas uz sociālo nodokli. Tādējādi minimālās algas palielināšana de facto būtu kārtējais nodokļu sloga audzēšanas solis.