Finanšu ministrija (FM) ir izstrādājusi trīs risinājumus darbaspēka nodokļu mazināšanai, kurus piedāvās apspriešanai ministriem, nozaru ministriju ekspertiem, valdības sociālajiem un sadarbības partneriem, kā arī pašvaldību speciālistiem.

«FM ir izstrādājusi vairākus iespējamos scenārijus darbaspēka nodokļu mazināšanai, lai visefektīvāk mazinātu nodokļu slogu iedzīvotājiem ar zemākajiem ieņēmumiem un ģimenēm ar bērniem. Piedāvātie risinājumi pozitīvi ietekmē pašvaldību budžetus, lai tās varētu nodrošināt iespējami plašākus pakalpojumus saviem iedzīvotājiem,» skaidro finanšu ministrs Andris Vilks.

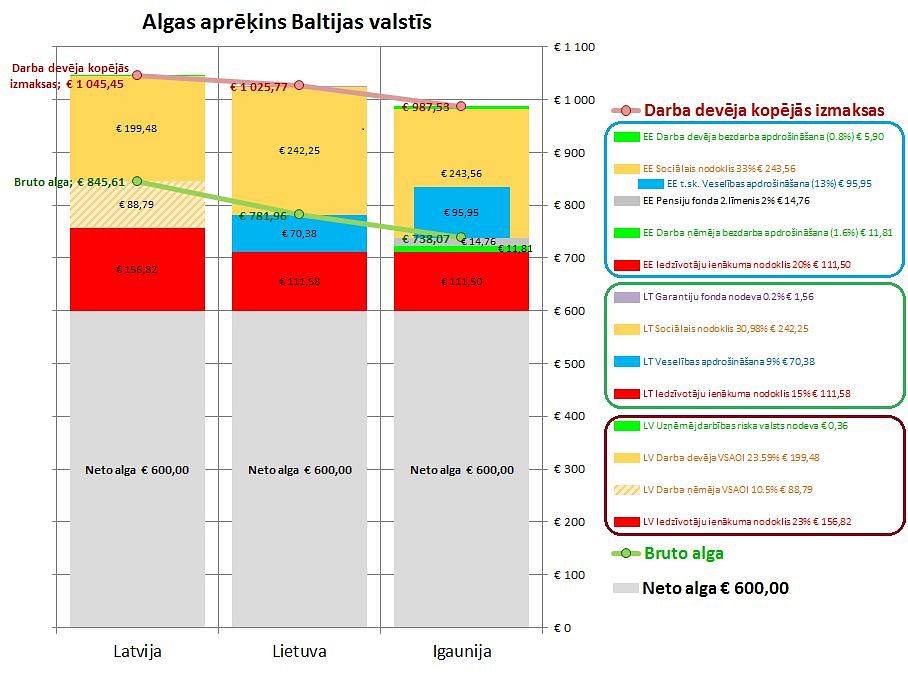

Pirmais izstrādātais modelis paredz priekšlikumus samazināt darba ņēmēja valsts sociālās apdrošināšanas obligāto iemaksu likmi no 11% līdz 10%, sākot ar 2014.gada 1.janvāri, bet iedzīvotāju ienākuma nodokļa (IIN) likmi saglabāt 24%, savukārt ar katru nākamo gadu to samazināt par 1%, attiecīgi 2015.gadā tā būtu 23%, bet 2016.gadā 22%. Šī priekšlikuma fiskālā ietekme uz kopbudžetu salīdzinājumā ar šobrīd prognozēto būtu 40,1 miljons latu.

Otrais modelis paredz priekšlikumus samazināt darba ņēmēja valsts sociālās apdrošināšanas obligāto iemaksu likmi no 11% līdz 10%, sākot ar 2014.gada 1.janvāri, bet IIN likmi saglabāt 24%, savukārt ar katru nākamo gadu samazināt to par 1%, attiecīgi 2015.gadā tā būtu 23%, bet 2016.gadā 22%. Tāpat tiek paredzēts ar nākamo gadu palielināt neapliekamo minimumu, diferencējot to no darba algas lieluma no 45 līdz 98 latiem (jeb no 64 līdz 139 eiro), kā arī palielināt atvieglojumus par apgādībā esošajām personām līdz 98 latiem (jeb 139 eiro). Šī priekšlikuma fiskālā ietekme uz kopbudžetu salīdzinājumā ar šobrīd prognozēto būtu 26,1 miljons latu.

Savukārt trešais modelis paredz priekšlikumus no 2014.gada 1.janvāra samazināt darba ņēmēja valsts sociālās apdrošināšanas obligāto iemaksu likmi no 11% līdz 10%, savukārt darba devēja valsts sociālās apdrošināšanas obligāto iemaksu likmi, sākot ar 2015.gada 1.janvāri, samazināt no 24,09 % līdz 23,09%, bet IIN likmi saglabāt 24%, taču ar katru nākamo gadu samazināt to par 1%, attiecīgi 2015.gadā tā būtu 23%, bet 2016.gadā - 22%. Šāda priekšlikuma fiskālā ietekme uz kopbudžetu salīdzinājumā ar šobrīd prognozēto būtu arī 40,1 miljons latu.

Jānorāda, ka patlaban spēkā esošai likums par IIN, kas līdz 2015.gadam paredz likmes samazinājumu līdz 20%, būtiski palielina iedzīvotāju ienākumu nevienlīdzību, ko raksturo Džini koeficents. Savukārt FM izstrādātie darbaspēka nodokļu mazināšanas priekšlikumi samazina Latvijas iedzīvotāju ienākumu nevienlīdzību, jo tie dod būtisku efektu iedzīvotājiem, kas saņem mazās algas. Jāpaskaidro, ka Džini koeficients raksturo ienākumu sadalījumu starp visiem valsts iedzīvotājiem.

Pēc ministru semināra vairāki valdības pārstāvji atbalstīja otro FM izstrādāto modeli darbaspēka nodokļu mazināšanai, kā arī vienojās turpināt par to diskusijas. Papildus FM norāda, ka otrais piedāvātais modelis ir labvēlīgāks tiem iedzīvotājiem, kas saņem mazākus ienākumu, kā arī ģimenēm ar vairākiem bērniem.

FM izstrādātie priekšlikumi darbaspēka nodokļa mazināšanai vēl vairākkārt tiks apspriesti ar valdības sociālajiem un sadarbības partneriem, kā arī pašvaldību pārstāvētajām organizācijām. Tāpat par tiem turpināsies diskusijas valdības koalīcijas padomes sēdē, kā arī turpmākajās Ministru kabineta sēdēs, kurās tiks izskatīti nākamā gada budžeta veidošanas priekšlikumi.

FM atgādina, ka atbilstoši likumprojekta par vidēja termiņa budžeta ietvaru 2014., 2015. un 2016. gadam, kā arī likumprojekta par valsts budžetu 2014. gadam sagatavošanas grafikam valsts budžeta likumprojektu ir plānots iesniegt Saeimā šā gada 27. septembrī.