Pandēmijas radītie ceļošanas un pulcēšanās ierobežojumi daudzām mājsaimniecībām ir radījusi papildus brīvos naudas līdzekļus, tāpēc aktualizējas jautājums par izdevīgākajiem un drošākajiem veidiem, kā tos uzkrāt?

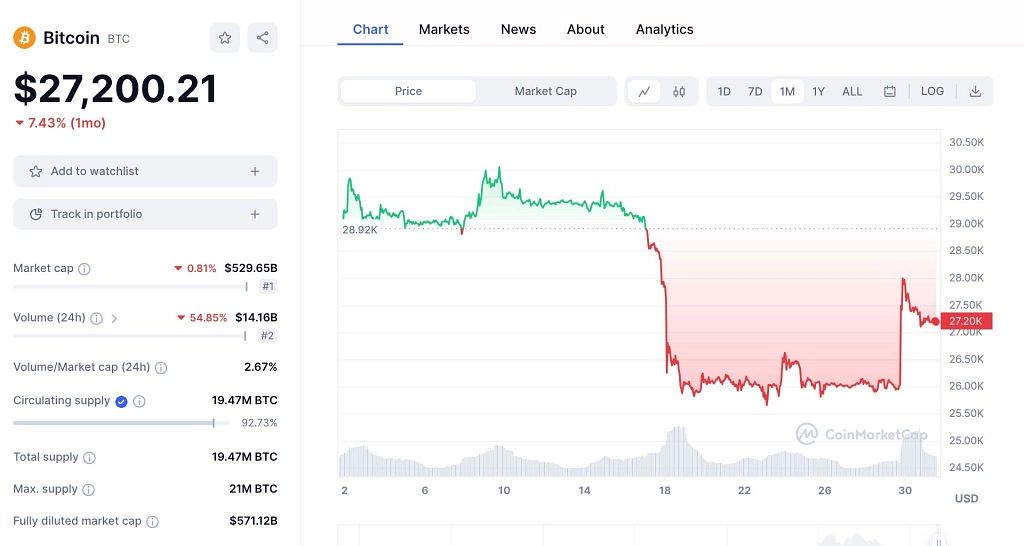

Iespējas ir dažādas - no skaidras naudas uzkrājumiem mājoklī un beidzot ar investīcijām kriptovalūtās, kas pēdējos gados piedzīvojušas strauju attīstību. Būtiski gan ņemt vērā, ka viena no pasaules lielākajām ekonomikām – Ķīna – īsteno aktīvu vēršanos pret kriptovalūtām, kā rezultātā "Bitcoin" vērtība aizpagājušajā nedēļā kritās par 30%, sarūkot līdz 30 000 dolāriem. Ķīna savelk cilpu ap kriptovalūtu, tāpēc drošākais risinājums būtu raudzīties tradicionālāku noguldījumu virzienā, piemēram, termiņnoguldījumu.

Kriptovalūtu drošības riski

Lai gan Finanšu un kapitāla tirgus komisijas redzeslokā vairākkārt nonākuši darījumi, kuros personas, iespējams, veic krāpšanu ar kriptovalūtām, ieguldītājus uzrunājot ar reklāmām internetā vai pa telefonu, piedāvājot iegādāties dažādas kriptovalūtas, daļa cilvēku joprojām aktīvi interesējas par iespējām veikt investīcijas kriptovalūtās. Tās ienāk arī tradicionālajā finanšu sistēmā.

Kriptovalūtu ("Bitcoin", "Ether", "Ripple", "Tron" un "Eos") emitēšana un apgrozība Latvijā netiek regulēta, taču krāpnieki turpina reklamēt ieguldījumus kriptovalūtās internetā, izmantojot pazīstamu personu vai licencētu uzņēmumu nosaukumus un attēlus. Iespējams, tas ir viens no iemesliem, kādēļ pret šo noguldījumu veidu, tik aktīvi vēršas Ķīna, kas pavisam nesen publiski paziņojusi, ka kriptovalūtas nav izmantojamas tirgos, jo tās nav reālas, kā arī piebildusi, ka uzņēmumiem nav atļauts izmantot kriptovalūtas, lai noteiktu cenu dažādām precēm un pakalpojumiem. Turklāt nedz teorētiķi, nedz praktiskie pētnieki nespēj paskaidrot šo valūtu segumu un tuvākajā nākotnē diez vai to spēs, turpretī tradicionālajiem valūtu veidiem ir zelta vai cita veida segumi.

Mākoņi, kas sabiezē virs kriptovalūtu galvas, mudina domāt, ka papildus brīvos līdzekļus drošāk uzkrāt citus veidos. Arī iepriekš pieminētais veids – skaidras naudas uzkrājumi mājoklī – nebūs 21. gadsimtam pats atbilstošākais veids. Tas no būtu otrs grāvis, raugoties no kriptovalūtu puses, tāpēc ieteicamākais noteikti būs zelta vidusceļš.

Būtiski kritēriji pakalpojumu salīdzināšanai

Cilvēkiem, kas vēlas noguldīt, neuzņemoties īpašas saistības, vai gadījumos, kad šobrīd pieejamie brīvie līdzekļi neveido pārāk lielu summu, noderēs termiņnoguldījumi, kas, atšķirībā no, jau pieminētajām, kriptovalūtām, ir drošāks risinājums, jo pastāv valsts garantētā termiņnoguldījuma atlīdzība. Termiņnoguldījumu pakalpojumu Latvijā piedāvā salīdzinoši daudz bankas, tāpēc, izvēloties piemērotāko, noteikti jāizvērtē – kādi ir minimālie un maksimālie noguldījumu termiņi, kādi ir procentu izmaksāšanas nosacījumi un, protams, kādas ir noguldījumu likmes. Tieši noguldījumus likmes dažādām bankām ir ļoti atšķirīgas – no AS "Citadele banka" 0,05% gadā līdz AS "Expobank" SmartDeposit platformā piedāvātajai likmei līdz 1,60% gadā, kas piedāvā arī formulu - jo ilgāks noguldījuma termiņš, jo augstāki procenti, kā arī, jo ilgāks termiņš, jo izdevīgāka procentu likme. Platforma piedāvā arī iespēju noguldījumus veikt pilnībā attālināti, kas mūsdienās nav mazsvarīgi, turklāt tos aizsargā noguldījumu garantiju likums.

Pastāv risks, ka par naudas uzglabāšanu bankā var nākties pat piemaksāt, piemēram, SEB termiņnoguldījuma procentu likme ir 0,00% (līdz ar to pie peļņas tikt nav iespējams), bet par konta apkalpošanu jāmaksā 0,70 eiro ikmēneša maksa, kas gada laikā sasniegs - 8,40 eiro. Protams, jāpatur prātā, ka naudas vērtībai iespējamas svārstības, tomēr Eiropas Savienības valūtas sistēma ir samērā stabila un eiro vai dolāra svārstības nekad nesasniegs to līmeni, kāds ir kritpovalūtām.

Izvēloties, kur veikt noguldījumu, uzmanība būtu jāpievērš arī tam, vai pakalpojumu sniedzējs nav radījis slēptās izmaksas, piemēram, par termiņnoguldījuma konta apkalpošanu un uzturēšanu. Tāpat noteikti jāizpēta, kādas sankcijas tiek piemēram gadījumos, kad naudu nepieciešams izņemt ātrāk.

Salīdzinājumā ar kriptovalūtām un naudas glabāšanu "zeķē", bankas pakalpojums nenoliedzami sniedz drošības garantiju. Noguldījumu garantiju likums nosaka, ka ikvienam klientam ir garantēta atlīdzība līdz 100 000 eiro apmērā vienai personai, ja noguldījumam nav iespējams piekļūt. Naudas uzglabāšana bankā palīdzēs izvairīties arī no spontāniem un nepārdomātiem pirkumiem.