Pandēmijai apstādinot daudzus procesus, arvien skaidrāks kļūst tas, ka notiekošajam būs graujoša ietekme uz pasaules ietekmīgākajām (un ne tikai) tautsaimniecībām. Tiesa gan, neskatoties uz arvien drūmāku ekonomikas datu plūsmu, kopš marta otrās daļas strauji turpina atveseļoties cenas lielākajos pasaules akciju tirgos.

Akciju tirgum vērtspapīru novērtējumos nākotni patīk ietvert ļoti laicīgi. Tādējādi, ja skatās uz to, par ko šobrīd gatava balsot nauda, tad tas jau varētu būt potenciālais ekonomikas atveseļošanās process.

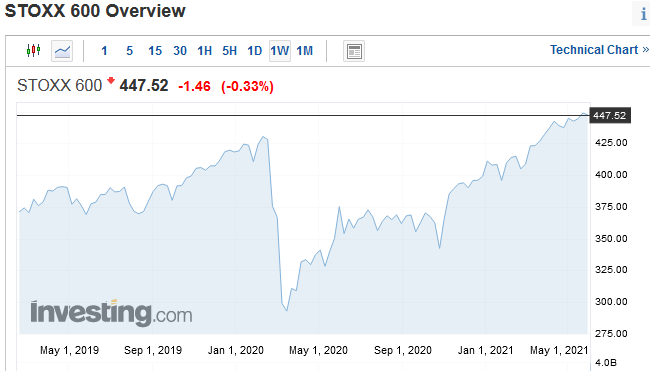

Kopš sava marta beigu daļas zemākā punkta ASV akciju tirgus "Standard & Poor" 500" indeksa vērtība līdz šīs nedēļas sākumam bija palielinājusies jau par 26,5%! Tas nozīmē, ka ASV akciju kritums kopš februāra rekorda ir 16% apmērā. Savukārt kopš gada sākuma ASV akcijas kļuvušas vien par 11% lētākas. Kopumā tas nebūt nav maz, lai gan patiesībā – arī nekas ļoti briesmīgs. Līdzīga cenu dinamika, lai gan nedaudz bēdīgāka, vērojama arī Eiropā. Piemēram, Vācijas akciju tirgus DAX indeksa vērtība kopš marta izpārdošanas dziļākā punkta palēkusies jau aptuveni par ceturto daļu. Kopš februāra virsotnēm gan šī indikatora vērtība joprojām sarukusi par 23,7%.

Gaisma tunelī

Var secināt, ka akciju tirgus par spīti pandēmijas izaicinājumiem tuneļa galā mēģina saskatīt gaismu. Triljonu vērtais jautājums gan ir tas, vai šī gaisma nebūs pretim braucošs vilciens.

Vairāki "The Wall Street Journal" (WSJ) aptaujātie Volstrītas eksperti norāda – lai gan ekonomiskās ziņas šobrīd ir ļoti sliktas, dažu pašu bezcerīgāko scenāriju iespējamība tomēr izskatoties mazāka, nekā tā bija vēl pirms mēneša. Rezultātā šis faktors vien bijis pietiekams, lai akcijas izstumtu no ļoti dziļajiem to mīnusiem. Proti, parādījusies cerība, ka pandēmija varētu tuvoties savam "augstākajam punktam", kas pasaules valstu līderiem jau tagad attiecīgi licis sākt runāt par dažu ierobežojumu atcelšanu. Tas ir palīdzējis arī pieņēmumiem par ekonomikas nākotni kļūt nosacīti skaidrākiem, cik tas vispār šobrīd ir iespējams.

"Pirms laiciņa bija sajūta, ka pandēmija savu augstāko punktu varētu sasniegt vien vasaras beigās. Tagad izskatās, ka tas būs noticis vēl pirms vasaras sākšanās, jo sociālā distancēšanās bijusi visai efektīva. Visi šie stingrie mēri otrajā ceturksnī būs atstājuši ļoti negatīvu ietekmi uz ekonomiku. Šajā pašā laikā tas būs pietuvinājis ekonomikas atveseļošanos," teic "IHS Markit" pārstāvji.

Tāpat finanšu tirgus dalībnieku bezcerība gājusi mazumā līdz ar ļoti agresīviem daudzu pasaules valdību fiskālajiem un centrālo banku monetārajiem stimuliem. Piemēram, gan ASV Federālo rezervju sistēma, gan Eiropas Centrālā banka izsludinājušas gigantiskas triljonu likviditātes drukāšanas programmas.

Glāze puspilna

"Bank of America" savā aptaujā secinājusi, ka šobrīd dažādu ekonomistu skatījumam par šā gada pasaules tautsaimniecības izredzēm ir visplašākais diapazons vismaz kopš 1960. gada. Arī Volstrītas ekspertu viedoklis par tālāku akciju dinamiku izskatās visai krāsains.

"Ja jums ir trīs līdz piecu gadu skatījums uz ieguldījumiem, šis joprojām ir labs brīdis, lai iegādātos akcijas. Pat pēc šāda cenu atlēciena. Pēc tik dziļa cenu krituma parasti atdeve no akcijām ir laba. Tāpat parasti tā ir laba laikos, kad agresīvi rīkojas Federālo rezervju sistēma. Un tā tas ir tagad. Procentu likmes ir "ekstremāli" zemas un 2021. gadam vajadzētu atnest uzņēmumu peļņas normalizēšanos," "Bloomberg" teic "RBC Wealth Management" akciju pētnieki.

"Galu galā būs vairāk stimulu nekā bija vajadzīgs. Tas palīdzēs gada otrajā pusē iesoļot atveseļošanās fāzē," uzskata arī "Pacific Life Fund Advisors" un norāda, ka finanšu tirgus sākotnēji bija iecenojis dziļu recesiju, bet tas nebija iecenojis tik apjomīgus varas iestāžu palīdzības pasākumus ekonomikai.

"Ja vērtē vēsturi, tad tirgus cenas uz sliktu ekonomikas datu fona aug tādēļ, ka investori neraugās vien uz aktuālo situāciju, bet tie lūkojas uz nākotni. Tirgus parasti ieceno lielāku neskaidrību, kas arī izskaidro to, kādēļ nesen bija tik straujš cenu kritums," skaidro ASV finanšu uzņēmuma "Advisors Asset Management" analītiķi.

Katrā ziņā gaidāmā recesija gan nav nekāda tipiskā ekonomikas lejupslīde. Šai pandēmijai varētu piedēvēt līdzīgu ietekmi uz ekonomiku un finanšu tirgiem, kāda mēdz būt dabas katastrofām. Vismaz teorētiski vajadzētu būt tā, ka pēc lielāka mēroga katastrofām ekonomisko aktivitāti uzlabot palīdz vērienīgie būvniecības un atjaunošanas darbi, kam attiecīgi tiek arī pievērsta uzmanība. Vētras vai zemestrīces ir vienreizējs negatīvs notikums, kas ātri tiks iecenots akciju novērtējumos. Ietekme, protams, var būt liela, lai gan tā parasti ir īslaicīga. Vēsture arī liecina, ka finanšu tirgus reakcija ir asa, bet vienlaikus - īslaicīga. Līdzīgi, kā tas ir ar dabas katastrofām, jāmin arī reakcija uz terorisma gadījumiem.

Protams, nākotni gan paredzēt ir grūti un, iespējams, ka arī lielākas katastrofas (šajā gadījumā negaidītais "melnais gulbis" pandēmija) var kalpot par slēdzi ilgākai lejupslīdei, ja tirgū pastāv fundamentāli priekšnoteikumi tam, un vajag tikai kādu negatīvu informāciju, lai lejupslīdes mehānisms iedarbotos.

Vai tomēr pustukša

Tādējādi ne visi gan ir optimisti. Piemēram, "WSJ" komentētājs Gregs Ips norāda, ka šīs krīzes mērogs ir tāds, ka pēc pandēmijas beigām daudzi vienkārši neatradīsies tajā starta punktā, kur tie bija pirms visiem šiem notikumiem. Pastāv risks, ka uz atlaišanu fona patērētāju oma turpina pasliktināties, kas savukārt liek atlikt tēriņus, kuri nav attiecināmi uz pirmās nepieciešamības precēm. "Ar tik maz precedentiem un tik maz datiem scenāriji ekonomikai joprojām ir ļoti daudz. Izskatās, ka investori šobrīd uzskaita vien pašus labākos no tiem," teic minētais speciālists. Sliktais scenārijs var būt, piemēram, tas, ka pasaule pēc nosacītas atveseļošanās piedzīvo atkārtotus vīrusa viļņus.

"Tirgus, kur tas to varējis izdarīt, ir mēģinājis glāzi saskatīt kā puspilnu. Tomēr nedomāju, ka sliktākais jau ir aiz muguras. Tirgus ir pārāk optimistisks domājot, ka ierobežojumi tiks atcelti un atgriezīsimies pie normālā dzīves ritma. Tā tas nebūs. Tam, lai cilvēki atkal atsāktu iet uz restorāniem un tērēt, būs vajadzīgi daudz vairāk mēneši," piebilst arī "Rabobank" ieguldījumu stratēģi.

"Tirgus pārvērtē to, cik šis viss ir "dziļš" un cik ilgi tas sistēmā atbalsoties ilgtermiņā. Tirgus reakcija šobrīd liek domāt par mērenu recesiju, lai gan notiekošais būs līdzīgāks finanšu krīzei," "WSJ" teic "Invesco" ieguldījumu speciālists Pauls Džeksons. Viņš piebilst, ka, piemēram, Eiropas dienvidu ekonomikas vien tagad tā pa īstam sāks izjust ekonomikas krīzi. Tas tādēļ, ka šim vajadzētu būt tūrisma sezonas, kas veido būtisku daļu no šo valstu ieņēmumiem, startam. "Atgūšanās būs daudz lēnīgāka par daudzu gaidīto "V" tipa atveseļošanos. Valdību un centrālo banku pasākumi ir mērķēti, lai mīkstinātu pašus būtiskākos bojājumus. Tas gan nebūt negarantē, ka gaidāma strauja atgūšanās," savukārt teic "PineBridge Investments" pārstāvji.

Sevišķi strauji pēdējā laikā aug tehnoloģiju un interneta milžu kompāniju akciju vērtība. NYSE FANG+ akciju indeksa vērtība kopš šā gada sākuma palēkusies jau par 11%. Šis indekss aptver "Facebook", "Amazon.com", "Netflix", "Alphabet", "Apple", "Twitter", "Tesla", "Nvidia", "Alibaba Group Holding" un "Baidu" akciju cenu izmaiņas.