Nupat aiz stūra ir jauna apaļa desmitgade, un šādi zīmīgi atskaites punkti var būt labs brīdis, lai paraudzītos pagātnē. Neskatoties uz gandrīz nepārtrauktām runām par dažādiem riskiem un to, ka ieguldījumu ziņā vajadzētu būt piesardzīgākiem, iepriekšējo 10 gadu periods akcijām ir bijis viens no pašiem veiksmīgākajiem vēsturē.

Šādi gandrīz nepārtraukti brīdinājumi, visticamāk, skaidrojami ar to, ka uz daudzu cilvēku psihi dziļu rētu atstājusi iepriekšējais globālais finanšu krahs. Jau ziņots - ja investoram atmiņā iespiedusies kāda dziļa krīze, kurai sekojusi strauja aktīvu cenu samazināšanās, viņš lielāku iespējamību šādiem notikumiem piešķir arī nākotnē. Šāds efekts saistīts ar to, ka negatīvās emocijas no zaudējumiem lielākajai daļai cilvēku ir daudz izteiktākas (un vairāk nosēžas atmiņā) nekā pozitīvās emocijas no identiskiem guvumiem.

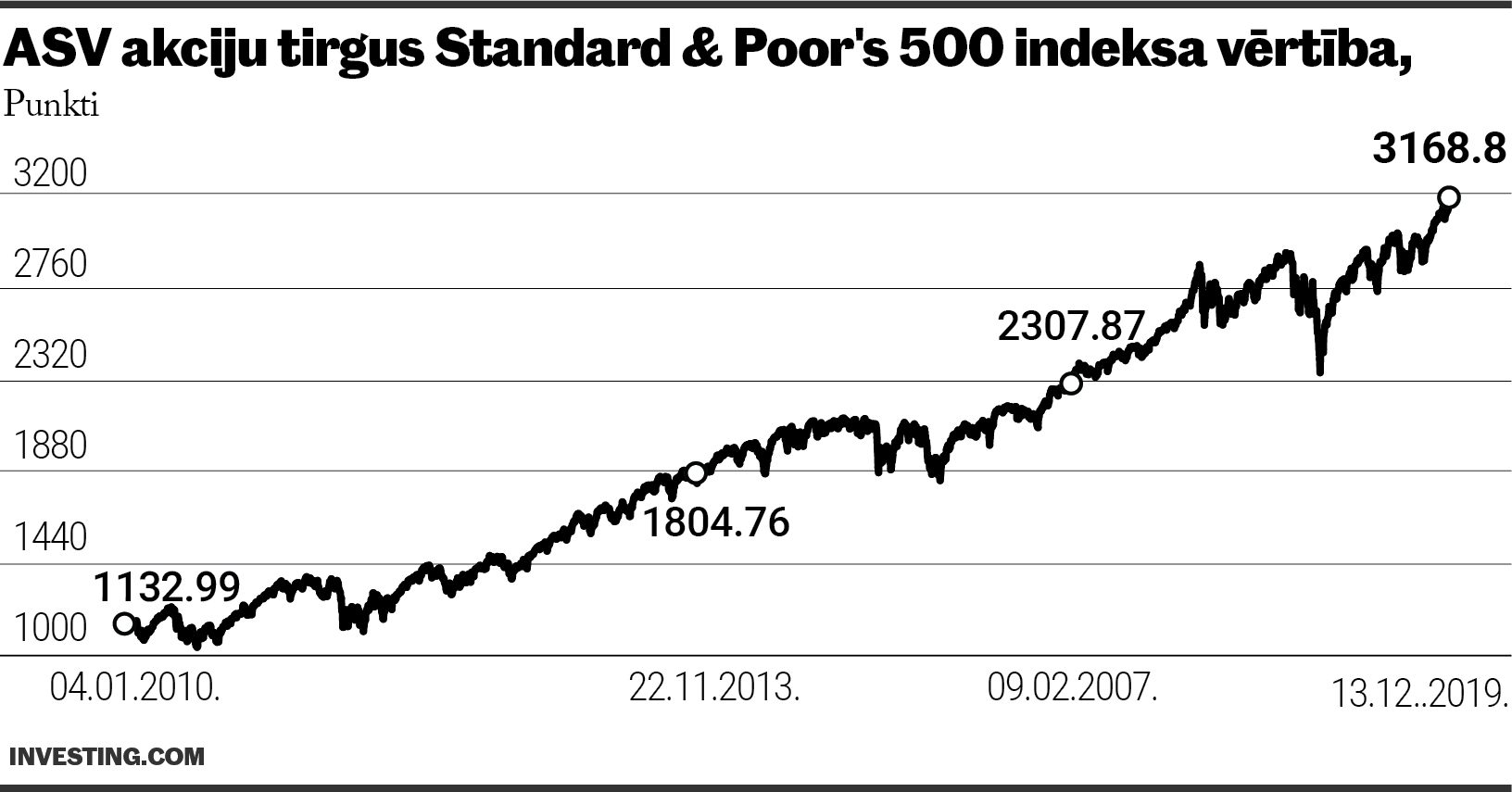

Pētījumi liecina, ka šādas negatīvās sajūtas vidēji ir pat divas reizes spēcīgākas, kam attiecīgi ir ietekme uz lēmumu pieņemšanas procesiem.Kopumā pieejamie dati liecina, ka ASV akciju tirgus Standard & Poor's indeksa vērtība, ieskaitot dividendes, kopš 2010. gada sākuma ir palēkusies par 250%. Tādējādi visi tie, kas tomēr kaut kad, piemēram, 2009. gada uzdrošinājās pirkt un arī turēt akcijas, tikuši pie dāsniem guvumiem (protams, to pateikt ir vieglāk nekā reāli izdarīt). "Tas pierāda, ka akciju guvumi bieži nāk tad, kad tie vismazāk tiek gaidīti. !Jums jābūt agresīvam (akciju pirkšanas ziņā) tad, kad skatījums uz nākotni ir vispelēcīgākais - tā ir mācība, kas strādā. Protams, tajā brīdī to saprast ir neiespējami," Bloomberg piebilst ASV finanšu uzņēmuma Avalon Investment & Advisory pārstāvji.

Bez krituma par 20%

Vēl, runājot par iepriekšējiem 10 gadiem, jāizceļ tas, ka to laikā brauciens ar ASV akcijām ir bijis neierasti mierīgs. Šis ir pirmais apaļais 10 gadu periods vēsturē, kad ASV akciju tirgus nav piedzīvojis tā saucamo "lāču" atnākšanu.Tas to padara par pašu garāko šāda nepārtraukta pieauguma periodu vēsturē. Plaši pieņemts, ka tā saucamo buļļu tirgus tendenci (cenas pieaug) pārtrauc kopējo tirgus cenu kritums no iepriekšējām augstienēm vismaz par 20%. Tad arī iestājas tā saucamais lāču tirgus. Dažas reizes šajos gados akcijas šai stadijai ir bijušas visai tuvu. Vistuvāk, šķiet, pagājušā gada beigās, kad S&P 500 indeksa vērtība no iepriekšējām virsotnēm līdz saviem decembra zemākajiem punktiem bija sarukusi par 19,8%.

Kopumā šajā periodā notika sešas ASV akciju cenu korekcijas, par kurām visbiežāk tiek saukta akciju cenu atkāpšanās no savām iepriekšējām virsotnēm vismaz par 10% (tomēr bulli tām tā arī līdz šim nav izdevies nokaut). Daudzi gan turpina klāstīt - cenu lejupslīdes tendences materializēšanās ir vēl tikai priekšā un jebkurā gadījumā - tik izcili laiki nav uzturama parādība.

Mazas svārstības

Interesanti, ka šo 10 gadu laikā indeksa vērtība (Global Economic Policy Uncertainty indekss), kas mēra to, cik daudz pasaules presē rakstīts par neskaidrību attiecībā uz ekonomikas politiku, skrējusi debesīs. Šajā pašā laikā Volstrītas cenu svārstību indikatora - CBOE Volatility indeksa - vērtība bijusi ļoti zema (protams, bijuši atsevišķi cenu svārstīguma uzplaiksnījumi).Tam tiek meklēti vairāki izskaidrojumi un bieži vien redzamākais ir tas, ko darījušas pasaules ietekmīgās centrālās bakas. Nu ierasts, ka šis iestādes uztur gan zemas procentlikmes, gan nodarbojas ar likviditātes drukāšanas pasākumiem, kas palīdz naudas masu spiest riskantāku vērtspapīru virzienā. Turklāt, šķiet, radusies sajūta - tās ne par kādu cenu nepieļaus kādu drūmāku scenāriju materializēšanos.

Jau ziņots - pastāv pārliecība: ja situācija kļūs sliktāka, tad atkal būs būtiskas to intervences, kas visu noliks savās vietās. Tādējādi ar savu stimulēšanas programmu palīdzību centrālās bankas daudzu finanšu aktīvu cenām visai efektīvi noteikušas grīdu. Labs piemērs tam, šķiet, bija arī šis gads. Pagājušā gada beigās akciju tirgū noskaņojums bija visai depresīvs (decembrī ASV akciju cena samazinājās visstraujāk kopš Lielas Depresijas), jo nostiprinājās pārliecība par vadošo pasaules tautsaimniecību bremzēšanos. Tieši ASV Federālo rezervju sistēmas mājieni, ka atkal būs gaidāma tās palīdzība ekonomikai un finanšu tirgiem akcijas atgrieza uz cenu pieauguma taciņas. Turklāt vēl kādas - kopš šā gada sākuma ASV S&P 500 indeksa vērtība palēkusies vairāk nekā par ceturto daļu. Līdzīgi par stimulēšanas pārnesuma atkalieslēgšanu ziņojuši arī daudzi citi pasaules monetārās stabilitātes sargi.

Eiforija nav atnākusi

Bloomberg arī piebilst: daļēji tādēļ, ka gandrīz visus šos gadus izskatījies, ka kaut kas sistēmā saplīsīs, neviens nav paspējis par kaut ko būt sajūsmā. Proti, parasti akciju tirgū augstākos punktus mēdz drīzāk ieskicēt vispārēja eiforija, kur par krituma iespējamību vairs vispār neviens nedomā. Tādējādi konstantais pesimisms par tirgus pieaugumu gluži kā par spīti varētu būt viens no iemesliem, kādēļ izaugsme varētu turpināties. «Eiforija, kas bieži palīdz nokaut pieaugumu, tā nav arī materializējusies. To var attiecināt gan uz investoriem, gan uzņēmumu vadītājiem.

Kompānijām skaidras naudas krājumi ir tuvu rekordam, bet tās šo gadu laikā nav aizrāvušās ar agresīviem investīciju plāniem,» raksta Bloomberg. Tādējādi kopumā šobrīd tiek spriests, ka nav vērojamas kādas būtiskas pārmērības, kas var raisīt kādu nākamo dziļo krīzi.

Vēl ir teorijas, kas iepriekšējo 10 gadu zemo akciju cenu svārstīgumu zināmā mērā noveļ uz sociālo tīklu popularitātes uzplaukumu. Proti, galu galā informācija ir tik daudz, ka kādu notikumu un ziņu ietekme arī uz finanšu aktīvu cenām esot krietni mazāka nekā pirms tam. Daži piebilst, ka sociālie tīkli ir platforma arī tā saucamajām «falšajām ziņām». «Ir visas šīs neskaidrās informācijas klāsts, un beigās tu nezini, kas ir patiess, kas nē un ko vispār ņemt vērā. Pēc tam tu sev saki - pie velna! Es labāk nedarīšu neko,» agrāk teicis Mobius Capital Partners vadītājs Marks Mobiuss.

Tāpat vēl šādas piezemētas izmaiņas dažkārt tiek skaidrotas ar pasīvi pārvaldīto fondu uznācienu. Šie fondi, kas atkārto kāda indeksa sniegumu, kļūst arvien populārāki, jo investori redz, ka aktīvajiem naudas pārvaldītājiem ļoti smagnēji klājas ar kādu konkrēto indeksu pārspēšanu. Šajā pašā laikā aktīvie fondu pārvaldītāji no ieguldītājiem parasti prasa krietni augstākas pārvaldīšanas maksas, kas uz sliktākas to cenu pieauguma dinamikas fona arī neizskatās diez ko vilinoši. Pastāv viedoklis, ka šāds pasīvo fondu uznāciens nozīmē, ka vērtspapīru pirkšana un pārdošana kļuvusi paredzamāka. Savukārt vēl citi skaidro, ka pie zemās volatilitātes vainojama algoritmu tirdzniecība, kas mainījusi globālos tirdzniecības nosacījumus. Šāda tirdzniecība spēj ātri izmantot kādas finanšu aktīvu novērtējumu anomālijas un tiek teikts, ka algoritmi spēj efektīvāk noteikt cenas.

The Wall Street Journal ziņo, ka pēdējo 10 gadu laikā valdības un dažādas institūcijas ir pielikušas milzu pūles, lai kāda 2008. gadam līdzīga krīze vairs nekad neatkārtotos. Tas šajā periodā nozīmējis, ka ekonomikas izaugsme daudzviet ir bijusi ne pārāk izteikta, lai gan šajā pašā laikā - noturīga parādība (tas arī daļēji varētu izskaidrot, ka cenas bieži vien palēnām, bet ļoti spītīgi, gandrīz tikai pieaugušas). WSJ gan piebilst - ar laiku zūd pat visdziļāko traumu ietekme, un pēdējā laikā uz radara atgriezusies lielāku risku uzņemšanās. Tiesa gan, varot tikai spekulēt - vai tas nozīmes vēl gadiem stabilu izaugsmi vai to, ka galu galā aizdzīvosimies līdz vēl vienam sabrukumam.

Ekonomists Haimans Minskis teicis, ka stabilitāte ir destabilizējoša, un ilgāki šādi periodi stimulē tādu uzvedību, kas rada pamatu jaunai ekonomikas lejupslīdei. «Ilgstoša veiksme un panākumi liek ignorēt potenciālo neveiksmes varbūtību. Uzņēmējdarbības uzplaukums un nopietnāku finansiālo grūtību neesamība noved pie eiforiskas ekonomikas, kur patērētāji un bizness arvien labprātāk uzņemas parādsaistības, lai dzītos vēl pēc lielākas peļņas un labākas dzīves,» teicis H. Minskis. Process turpinās, līdz bankas jau sāk aizdot šaubīgiem kredītņēmējiem, kuriem nav cerību atdot savas saistības, kas ir sākums nākamajai krīzei. Pēc H. Minska teiktā - nākamās krīzes iedīgļi tiek likti tieši ekonomiskas stabilitātes laika posmos jeb stabilitāte pati par sevi ir destabilizējošs faktors.