No šā gada 1.maija stājās spēkā ierobežojumi lombardu darba laikam diennakts tumšajās stundās no 20:00 līdz 8:00. Tas nozīmē, ka turpmāk lombardi drīkstēs darboties tikai pa dienu.

Tāpat stājušās spēkā prasības obligātai lombardā nodoto ķīlu uzskaitei, līdz 2012.gada 1.janvārim pilnībā pārejot uz elektronisku ķīlu uzskaiti, kā arī prasības ķīlu drošai glabāšanai lombardā, DB informēja Ekonomikas ministrijas Sabiedrisko attiecību nodaļas vadītāja Evita Urpena.

Minētās prasības ietver gan atsevišķas ķīlu glabātavas, gan videonovērošanas un apsardzes līgumu obligātu esamību, gan pienākumu kredīta devējam apdrošināt savu civiltiesisko atbildību par savas darbības vai bezdarbības rezultātā nodarīto kaitējumu tā glabāšanā nodotajai ķīlai.

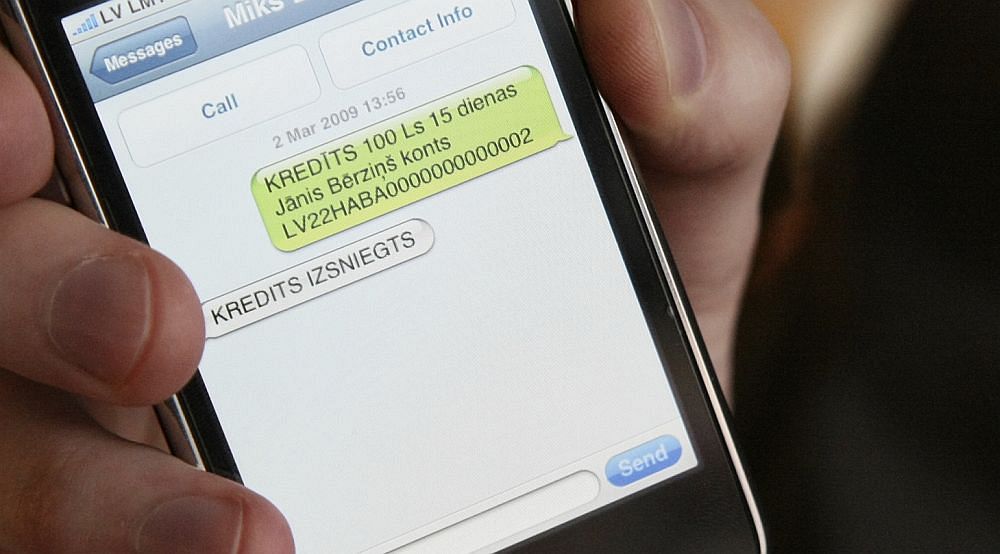

No 1.maija stājušies spēkā arī jauni nosacījumi attiecībā uz patērētāja kreditēšanas līgumos ietveramo informāciju un pirmslīguma informācijas sniegšanu. Ministru kabineta noteikumi paredz līgumā iekļaut ne tikai informāciju par darījuma noteikumiem un patērētāja pienākumiem, bet par tiesību aktos noteiktajām patērētāja tiesībām.

Tāpat noteikumos noteikts, kāda informācija patērētājam jāsaņem pirms kreditēšanas līguma noslēgšanas. Kredīta patērētājam jāsniedz būtiskākā informācija par kreditēšanas pakalpojumu, aizpildot īpaši izstrādātu standarta veidlapu. Šī informācija satur piedāvātā kreditēšanas pakalpojuma galvenos raksturlielumus un izmaksas, lai patērētājam būtu vieglāk salīdzināt dažādu kredīta devēju piedāvājumus. Papildus minētajai veidlapai, patērētājam ir tiesības saņemt arī līguma projekta kopiju, lai varētu ar to iepazīties sev ērtā laikā un vietā.

Stājušies spēkā arī noteikumos iekļautie nosacījumi patērētāja kreditēšanai pret kustamas lietas ķīlu jeb lombardu kredītiem.