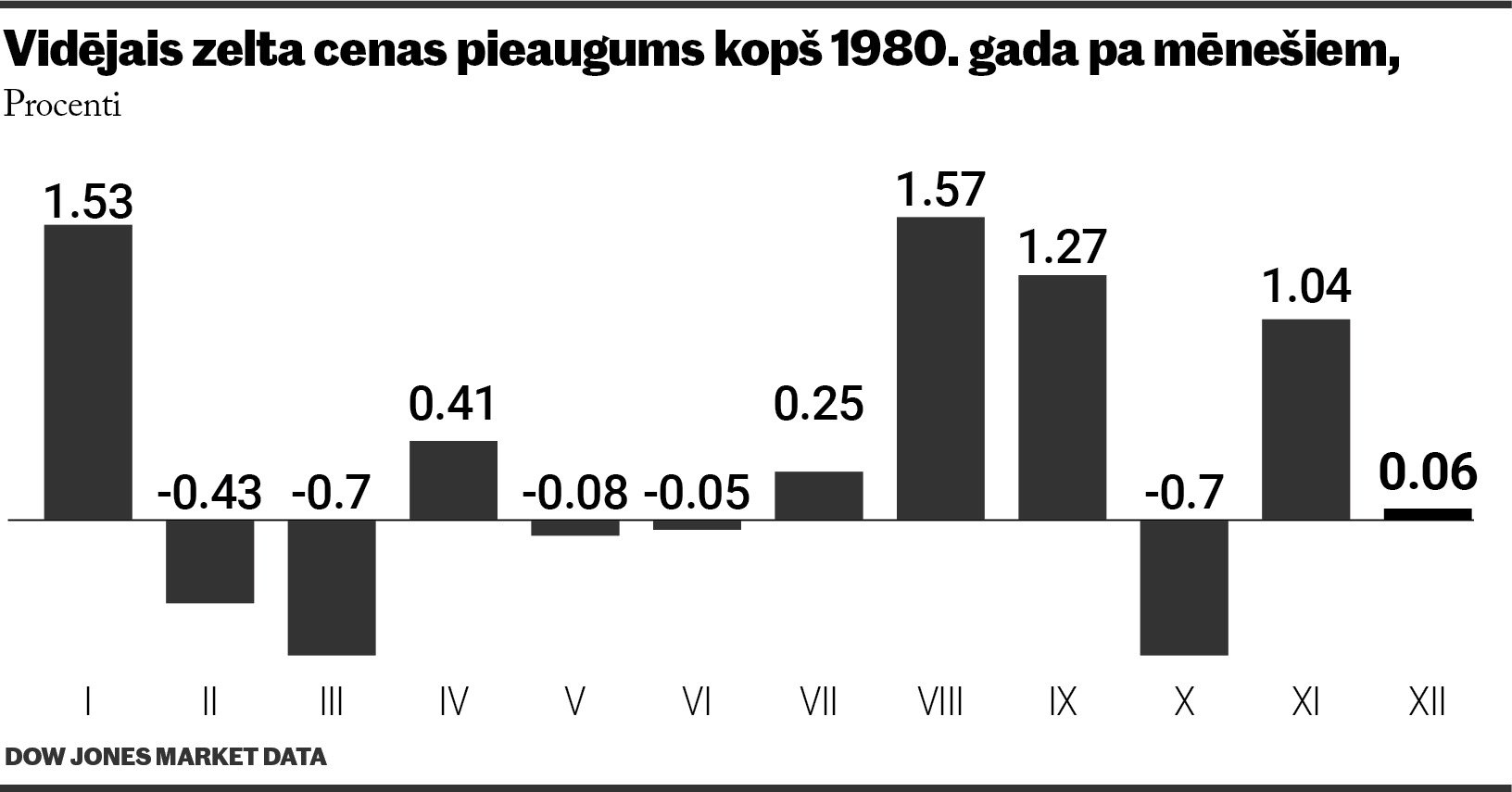

Par virsrakstā uzdoto jautājumu nerimstas strīdi jau no tiem laikiem, kad cilvēki zeltu sāka iegūt un izmantot savām vajadzībām.

Zelta kā rūpniecības metāla un konkrēta pielietojuma izejvielai patlaban ir tikai aptuveni 10% īpatsvars. Lauvas tiesu aizņem juveliernozare ar aptuveni 40% un finanšu nozare – aptuveni 50%. Pie kam, zelta izmantošana juveliernozares / finanšu nozarēs mainās atkarībā no ekonomiskās situācijas. Pirms 2007. gada krīzes, zelta izmantošana juveliernozarē pārsniedza 60%, taču pēc 2007. gada strauji pieaugušās zelta cenas mazināja cilvēku vēlmi un iespējas pirkt rotaslietas, vienlaicīgi liekot aizdomāties par savu līdzekļu pirktspējas saglabāšanu un pasargāšanu no visu veidu krīzēm un nelaimēm, kas palielināja pieprasījumu pēc zelta finanšu sektorā.

Atgriežoties pie jautājuma par zelta nozīmi un vietu (derīgumu) mūsdienās, tā nozīme pēdējo gandrīz 15 gadu laikā ir acīmredzama. Zelta, ka alternatīvās naudas, kas nav atkarīga no valdību naudas drukāšanas, baņķieru alkatības un finanšu sistēmas stabilitātes, funkcija bija vienīgā, kas spēja nodrošināt vērtības saglabāšanās iespēju.

Šajā kontekstā nav saprotami dažu analītiķu izteicieni pēc aprīlī piedzīvotā zelta cenu krituma, ka viņi nevar nosaukt par drošu aktīvu, kura cenas vienas dienas laikā var samazināties par 10%.

Iespējams, ka šie eksperti par «drošākiem» uzskata Kipras vai Grieķijas valsts obligācijas? Vai, tā saukto, AAA kategorijas banku noguldījumus Lehman Brothers, Merill Lynch, kuru klienti nesaņēma neko? Nemaz nerunāsim par «mazāk drošām» bankām, kuru ieguldījumus tomēr uzraudzīja atbildīgās finanšu iestādes, bet kuru klientu maciņi tika ievērojami atvieglināti dažādu restrukturizāciju (Bank of Cyprus, Parex banka) vai likvidācijas (Snoras banka, Latvijas Krājbanka) rezultātā.

Investīciju apsvērumi, protams, katram investoram ir savi. Tomēr nevar aizvērt acis uz reālajām norisēm finanšu tirgos. Pat, ja ieguldījumi zeltā nav pieņemami, nevar noliegt, ka tam ir savas priekšrocības, kuras piemīt tikai un vienīgi zeltam un kuras nepiemīt un nekad nepiemitīs cita veida aktīviem – vērtspapīriem, nekustamajam īpašumam u.c.

Starp citu, ieguldījumus zeltā varētu arī nesaukt par investīciju. Zelts ir alternatīvā valūta ar visām no tā izrietošajām sekām. Līdzīgi kā valūtu pāru vērtības mainās, mainās arī pasaules valūtu attiecība pret zeltu. Piemēram, populārākā valūtu pāra EUR/USD vērtība no 2000. gada līdz 2013. gadam mainījusies robežās no 0,82 EUR/USD līdz 1,59 EUR/USD. Tātad, šī pāra vērtība mainījusies gandrīz 100% robežās. Pie kam, vērtību kritumi par daudziem procentiem šim valūtu pārim nav nekas neparasts.

Ņemot vērā, ka naudas masa kopš 2000. gada, bet, jo īpaši strauji, pēc 2007. gada, nemitīgi pieaug, zelta cenu pieaugums no nepilniem 300 USD/oz līdz pašreizējiem 1450 USD/oz parāda tikai naudas vērtības samazināšanos, kuru kompensē zelta «iekšējā vērtība». Ja forex tirgos valūtu pāri seko valstu ekonomikas un attīstība tendencēm, kas nosaka šo valūtu pāru attiecības, tad valūtu un zelta attiecības seko līdzīgām tendencēm, papildus iekļaujot sevī arī zelta īpašības, kas nepiemīt citām valūtām – drošumu, retumu, kontraģenta riska neesamību un «drukāšanas» neiespējamību.

Fundamentālie iemesli pašreizējam zelta cenu kritumam nav novērojami. Joprojām pasaules vadošie emisijas centri turpina drukāt naudu, palielinot naudas masu, likviditāti un vienlaicīgi radot naudas devalvācijas un inflācijas riskus. Joprojām Eiropa mokās parādu krīzē un pēc daudzu aprunātās Grieķijas parādu problēmas, šķiet, visvairāk pēdējā laikā cietusi Kipra. Taču nav skaidrības arī par Itālijas, Spānijas, Portugāles maksātspēju. Uzmanības fokusā nonākusi Slovēnijas banku sistēma.

Kipras gadījums rada precedentu jebkuriem noguldījumiem banku depozītos. Kā lai uzticas ieguldījumiem bankā, ja jebkurā brīdī tā var tikt konfiscēta? Nemitīgi tiek spekulēts arī par to, ka Kipras gadījums ir tikai izmēģinājuma lauciņš, lai nepieciešamības gadījumā pielietotu līdzīgus scenārijus Eiropas perifērijas valstīm.

Arī pasaules ģeopolitiskā drošība atstāj jautājumus – nenoregulētie konflikti Tuvajos Austrumos, Ziemeļkorejas konflikts un citi notikumi noteikti nerada drošības sajūtu investoriem. Turklāt reālās procentu likmes ir negatīvas un līdz šim tikai zelts sniedza drošību šādā situācijā.

Pašreizējā cenu kritumā psiholoģiski grūti rast motivāciju veikt ieguldījumus zeltā. Taču, kā jau jebkuram ieguldījumam, arī zeltam vajadzīga sava stratēģija. Ja patur prātā, ka zelts ir ilgtermiņa ieguldījums un ka parasti iegulda 15-20% ekonomikas izaugsmes laikos, bet 70-80% krīzes apstākļos, tad viss ir vienkārši.

Nesen tika publiskoti dati, ka šī gada februārī Ķīnas zelta imports bija 97,1 tonna, bet kopumā šī gada pirmajā kvartālā Ķīnā tika ievestas 372 tonnas zelta. No 2012. gada janvāra Ķīna importējusi satriecošu daudzumu – 1 206 tonnas zelta. Tas ir par 20% vairāk nekā oficiālās Ķīnas zelta rezerves (1054 tonnas) un aptuveni puse no zelta gada ieguves daudzuma visā pasaulē (2700 tonnas).

Ikmēneša Ķīnas zelta imports tonnās attēlots grafikā (2012. gads zilā, 2013. gads oranžā krāsā):

.jpg)