2008. gadā, sākoties ekonomiskajai krīzei, Finanšu ministrija kopā ar Valsts ieņēmumu dienestu meklēja iespēju palīdzēt grūtībās nonākušajiem uzņēmējiem. Viens no piedāvātajiem variantiem paredzēja dzēst nodokļu parādus, kuri izveidojās līdz 1996. gadam. Taču minētais priekšlikums tika noraidīts, jo bija nepieciešams steidzami reaģēt uz situāciju, kad uzņēmēji nevarēja izpildīt kārtējās nodokļu saistības.

Rezultātā pieņēma bezkompromisa lēmumu iestrādāt likuma «Par nodokļiem un nodevām» 24. pantā regulējumu, kas paredz iespēju sadalīt termiņos uz laiku līdz vienam gadam, skaitot no iesnieguma iesniegšanas dienas, nokavēto nodokļu maksājumu samaksu (ja maksājums ir nokavēts par vienu mēnesi). Turklāt maksātājam paredzēja iespēju atkārtoti līdz sešiem mēnešiem pagarināt nodokļu maksājumu samaksu, ievērojot likumā noteiktos nosacījumus.

Grozījumi stājās spēkā 2009.gada 1. janvārī. Faktiski uzņēmumi, kas izmantoja šo iespēju, varēja katru mēnesi prasīt termiņa pagarinājumu, tādā veidā līdz pusotram gadam pilnībā nemaksājot nodokļus. Likuma izstrādātāji apzinājās risku, ka būtiski samazināsies arī ieņēmumi budžetā, taču mērķis bija atbalstīt uzņēmējus. Finanšu ministrija un VID paredzēja, ka būs gadījumi, kad uzņēmēji minēto regulējumu izmantos, lai mākslīgi novilcinātu laiku un pēc termiņa beigām pieteiktos maksātnespējai, taču tas bija risks, ko uzņēmās valsts.

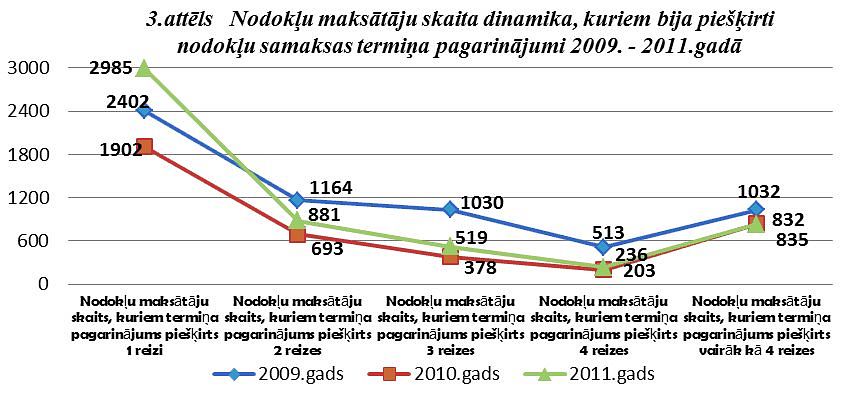

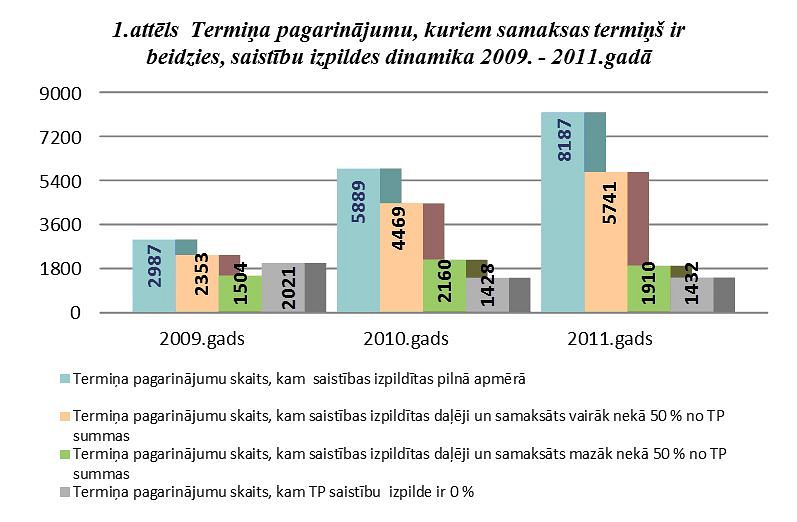

Lai gan 2011. gadā, salīdzinot ar 2010. gadu, nodokļu maksātāji biežāk godprātīgi pildīja savas saistības attiecībā uz piešķirto nodokļu samaksas termiņa pagarinājumu, tomēr nemainīgs ir to gadījumu skaits, kad, beidzoties nodokļu samaksas termiņa pagarinājumam, budžets nesaņem neko no summas, kurai bija pagarināts samaksas termiņš.Šobrīd izveidojusies situācija, kad VID ik mēnesi pēc nodokļu maksātāju lūguma piešķir jaunus nodokļu samaksas termiņa pagarinājumus, bet dažkārt nodokļu maksātāji nespēj vai nevēlas pildīt uzņemtās saistības.

#1/2