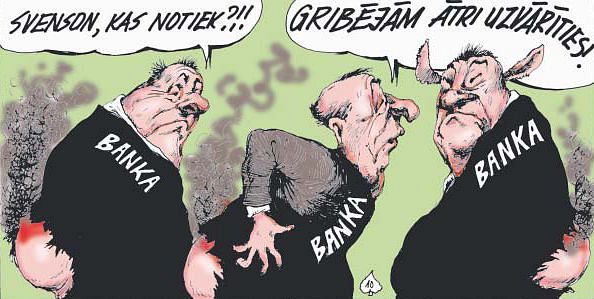

Pēdējo dienu laikā burtiski katru brīdi saņemam kādu nepatīkamu ziņu par Latvijā strādājošo banku (ne)peļņas rādītājiem. Swedbank pērn zaudējusi 301 milj. Ls, SEB — 127, Nordea — 38 milj. Ls utt. Kā redzams, situācija ne tuvu nav no patīkamākajām, un tā rada iemeslu arī dažādām spekulācijām par to, kāpēc tad bankām tik ļoti nav veicies, kas pie tā ir vainīgs.

Jāteic — dažādu variāciju par tēmu un retorikas netrūkst. Šķiet, «interesantākais» no tiem ir — zviedru banku lielie zaudējumi ir saistīti ar negatīvo ekonomisko situāciju Baltijas valstīs. Protams, var teikt tā. Taču pareizāk būtu šo pašu domu pārfrāzēt, sakot — banku lielie zaudējumi lielā mērā ir saistīti ar to neapdomīgo kreditēšanas politiku vairāku gadu garumā Baltijas valstīs. Nav taču noslēpums, ka vairāku banku rīcība tā saucamo trekno gadu laikā bija agresīva — pietiekami lielas naudas summas hipotekāro kredītu veidā viegli varēja dabūt, balstoties vien uz vērtētājfirmu atzinumiem, par kuru objektivitāti tāpat neviens, kā izrādās, neatbild. Tiesa, var teikt, ka šādu rīcību stimulēja valdošā konkurence. Katra no bankām, kas strādā kreditēšanas jomā, labi zināja — ja kredītu mājas iegādei kādā no jaunizceptajiem ciematiem Pierīgā nepiešķirsim mēs, to izdarīs konkurenti ielas pretējā pusē. Vairākus gadus šāda politika pat attaisnojās, radot bankām vairāku simtu miljonu latu lielu peļņu, kā arī nodrošinot to menedžeriem tik lielas prēmijas, ka viņi šobrīd var atļauties būt bezdarbnieki, kas neizjūt ekonomiskās krīzes radītās sekas.

Diemžēl plīstot nekustamā īpašuma tirgus «burbulim», tikai likumsakarīgi izrādījās, ka arī kredītu tirgus ir viens liels «burbulis». Sekas tam mēs šobrīd redzam «kā uz delnas» — cik liela kādreiz bija banku peļņa, tikpat pamatīgi tagad ir arī to zaudējumi. Protams, var teikt, ka šodien nevienam uzņēmumam neklājas spīdoši un dažādu uzņēmumu maksātnespējas pieteikumu sarakstam galu ir grūti saskatīt. Problēma šeit slēpjas faktā, ka banku gluži nevar uzskatīt par jebkuru klasisku uzņēmumu, kurš šodien ir, rīt — tā vairs nav, bet pēc gada par to visi jau ir aizmirsuši. Bankas bankrots var radīt nopietnas problēmas visai valsts tautsaimniecībai.

Tomēr tas nenozīmē, ka valstij būtu īpaši jādomā, kā šobrīd stutēt banku sektoru, uzskatot to par kaut ko prioritāru. Tā vietā dažādām atbildīgajām institūcijām — Finanšu un kapitāla tirgus komisijai, Latvijas Bankai, bet, ja vajag, arī Finanšu policijai un prokuratūrai jāpievērš pastiprināta uzmanība faktiski katram finanšu tirgus dalībnieka solim. Tāpat jāizstrādā un jāpieņem tādi normatīvie akti, kas nākotnē vairs nepieļautu tik lielu finanšu sektora pašplūsmu, kāda tā bija vairākus gadus.

Tas ir nepieciešams kaut vai tāpēc, lai Latvijā nerastos vēl kāda tā saucamā Parex bankas epopeja, kad vienas kompānijas uzturēšanas vārdā pamatīgi tiek tērēta visu nodokļu maksātāju nauda. Turklāt jāatceras, kāpēc salīdzinoši viegli pašreizējo banku krīzi izjūt Polija — tur šis finanšu tirgus arī «treknajos» gados bija ievērojami reglamentētāks nekā Latvijā.