Latvijai kopā ar eiro pagājuši tikai pieci mēneši, bet mums jau var nākties iesaistīties kopējo eirozonas problēmu risināšanā, turklāt katram iedzīvotājam personīgi – ar savu maciņu.

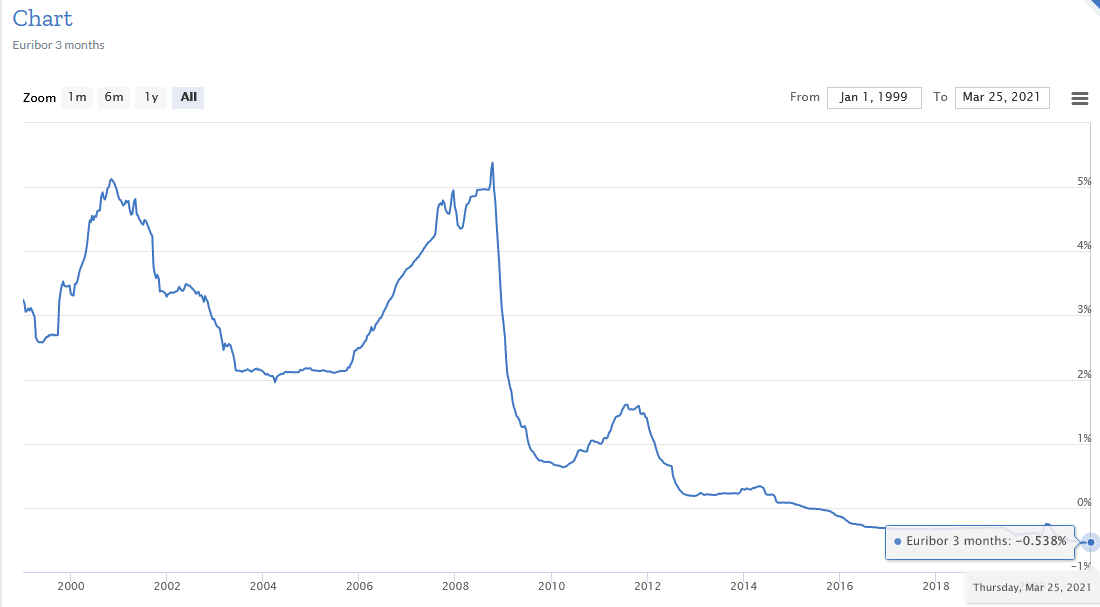

Lai beidzot iekurbulētu kreditēšanu eirozonā, it īpaši krīzes skartajās Dienvideiropas valstīs, un tādējādi veicinātu investīcijas, nodarbinātību un patēriņu, Eiropas Centrālā banka (ECB) nākusi klajā ar vēsturisku lēmumu, nosakot negatīvu depozītu likmi. Tas nozīmē, ka tām bankām, kas līdz šim savu naudiņu tā vietā, lai to dotu kredītos iedzīvotājiem, labprātāk noguldīja ECB, tagad par šiem noguldījumiem varētu nākties maksāt zināmus soda procentus. Pie 110 miljardiem eiro, kas mēneša laikā vidēji tiek noguldīti ECB, soda procenti sasniegtu 110 miljonus eiro, kas pēc ECB vadītāju domām varētu būt pietiekams stimuls, lai bankas šo naudu laistu apritē. Tikai, kā jau visām lietām ir divas puses, arī šim pasākumam ir sava ēnas puse. Turklāt atbildi uz jautājumu, vai tādā veidā tiešām tiks stimulēta kreditēšana un no tās izrietošie labumi, citējot klasiķus, zina tikai vējš. Vismaz līdz šim ECB ieviestie mehānismi nav bijuši gana efektīvi, lai kreditēšanu eirozonā atdzīvinātu, drīzāk mezgls ir savilcies vēl ciešāk.

Bet kā tad Latvijā? Patiesībā mūsu makroekonomikas rādītāji ir gana labi – IKP pērn uzrādīja stabilu izaugsmi un arī šogad IKP pieaugums ir prognozēts 3–4% līmenī. Inflācija ir normas robežās, gada pamat- inflācijai pašlaik esot nedaudz virs 1%. Neskatoties un politiski ekonomiskiem saspīlējumiem mūsu austrumu kaimiņvalstīs, pirmajos gada mēnešos Latvijas preču ārējās tirdzniecības apgrozījums auga par 11,2%, eksportam kāpjot par 7,3%. Savukārt situācija kreditēšanas piedāvājumā un pieprasījumā pēc Latvijas centrālās bankas prezidenta Ilmāra Rimšēviča vārdiem nav būtiski mainījusies un kredītu apjoms rūk lēni. Tas viss norāda uz to, ka Latvijas ekonomika aug arī bez jebkādām negatīvām procentlikmēm. Taču, tā kā kopš šā gada Latvija ir Eiropas monetārās savienības dalībvalsts, te nekāda individuāla pieeja nav paredzēta. Gluži kā absurdajā teicienā par vidējo temperatūru palātā, arī šajā situācijā ECB pieņemtie lēmumi skar visas eirozonas dalībvalstis vienādi. Lai arī Latvijas baņķieri pašlaik sola eironoguldījumiem nepiemērot negatīvas procentu likmes, šādi solījumi tomēr ir tikai smiltīs rakstīti. It īpaši atceroties, ka kopumā bankas līdz šim centralizēti samazinātās procentu likmes nebūt nav steigušās novadīt arī līdz patērētājiem.

Tas savukārt nozīmē, ka cilvēkiem par savas naudas glabāšanu depozītu kontā var nākties pat piemaksāt, jo tā jau niecīgās depozītu likmes ar tendenci sarukt vēl vairāk var nesegt pat inflācijas radītās izmaksas. Tāpat šī ir slikta ziņa privāto pensiju uzkrājējiem, jo pensiju fondi nespēs neko nopelnīt. Kaut kāds pozitīvs efekts no šī ECB soļa varētu būt eiro kredītu īpašniekiem. Sakarā ar eiro bāzes likmes samazinājumu pašlaik varētu būt izdevīgi uz labākiem nosacījumiem pārkreditēt, piemēram, savu mājas kredītu, ja vien soda procenti par kredīta priekšlaicīgu atmaksu konkrētajā gadījumā nav pārlieku augsti, tomēr kopumā iemeslu pārāk sapriecāties nav.

Atsevišķu eirozonas pilsoņu lētākie kredīti kādam būs jāapmaksā, šajā gadījumā tiem, kas krājuši savu kapitālu vecumdienām vai citiem mērķiem, tāpēc pat vairāki Rietumu mediji runā par kapitālisma krīzi, saucot noguldītāju sodīšanu par kapitāla iznīcināšanu. Brīvo līdzekļu īpašniekiem pašlaik ir atbildīgs brīdis, lai pieņemtu lēmumu, kur savu naudu turpmāk ieguldīt – zeltā, nekustamajos īpašumos vai varbūt Jaguar automašīnās. Taču faktiski šim ECB lēmumam ir vēl kāds pastarpināts mērķis – eiro devalvācija. Gadiem ilgi daudzi vadošie politiķi un ekonomisti mūs ir brīdinājuši no valūtas devalvācijas kā no mēra. Tagad mums būs iespēja izbaudīt uz savas ādas, ka devalvācija ir viens no samērā plaši pielietotiem ekonomikas instrumentiem