Kas notiks brīdī, kad no akciju pieauguma ballītes telpas tiks iznesti dzērieni?

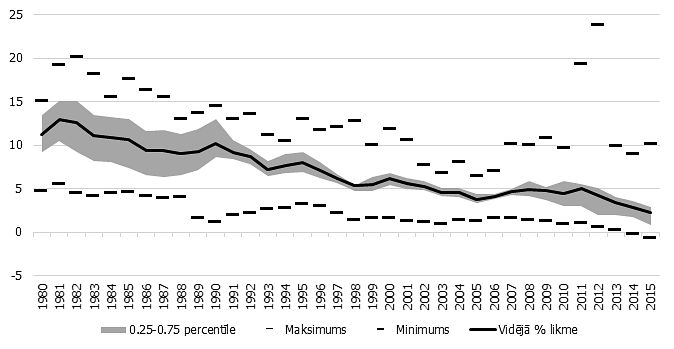

ASV centrālie baņķieri nupat izlēmuši paaugstināt dolāru procentlikmes, kas ir solis ceļā uz monetārās politikas normalizēšanu. Finanšu tirgus dalībnieki šādu rīcību gaidīja, un šobrīd, šķiet, nekas nevar īsti sabojāt to omu. Pēc minētās sapulces bija vērojams mērens prieks par ASV monetārās politikas noteicēju pozitīvo skatījumu uz tautsaimniecību. Pastāv pieņēmums – šāds naudas sadārdzinājums liecina, ka globālā ekonomika ir tik spēcīga, ka tai vairs nav nepieciešams tik liels centrālo banku atbalsts. ASV centrālās bankas Federālā rezervju sistēmas sapulce aizēnoja arī to, ka likmes palielināja Ķīna, un par šāda soļa tuvību signalizēja Anglijas Banka (inflācijai augot, drīz arī citas pasaules centrālās bankas var dot līdzīgus mājienus). Zināms pamats optimismam ir, lai gan... Jāņem vērā, ka augošu likmju laikos riska aktīvi mēdz sadrebēt. Protams, likmes joprojām tiek paaugstinātas no ļoti zema līmeņa. Tiesa gan, finanšu tirgus censoņu nosliece uz cenu pieauguma orģijas turpināšanos sāk kļūt jau nedaudz apdullinoša. ASV akciju buļļu tirgus (cenām ir tendence pieaugt) šomēnes svinēja savu astoņu gadu jubileju, un šī perioda laikā S&P 500 indeksa vērtība ir vairāk nekā trīskāršojusies, palielinoties par 252%. Kopš šā gada sākuma ASV akciju tirgus Standard & Poor’s 500 indeksa vērtība ir pieaugusi par 6,4%, bet kopš novembra ASV prezidenta vēlēšanām – vairāk nekā par 14,1%.

Tik ilgs un pamatīgs kāpums dažus dara bažīgus, ka pieauguma ballītes telpā kādā brīdī tiks ieslēgta gaisma vai no telpas tiks iznesti dzērieni, kurus pēdējo gadu laikā lēti nodrošinājušas centrālās bankas. Ballītes beigas kādā brīdī neizbēgami pienāks. Precīzi paredzēt šo brīdi nav iespējams, un arī ļoti aizrautīga tā gaidīšana nav ieteicama (jo tad netiek gūti labumi no pieauguma).

Tomēr krituma brīdī būs interesanti vērot, kā uz to reaģēs visa pārējā sistēma. Mēdz teikt, ka tendences akciju tirgū ir izcils pareģis nākotnes recesijām. Viens pieņēmums ir, ka noturīga akciju cenu samazināšanās (lāču tirgus jeb akciju cenu kritums no iepriekšējām augstienēm vismaz par 20%) pati par sevi kā tāda izraisa recesiju, nevis ir tikai tās pareģotāja. Šādi domājoši ekonomisti norāda, ka akciju cenu kritums samazina kopējo bagātību un negatīvi ietekmē gan mājsaimniecību, gan uzņēmumu pārliecību par nākotni. Tas savukārt tiem liek samazināt patēriņu un apcirpt investīcijas. Krīze materializējas ne jau tāpēc, ka fundamentālie ekonomikas priekšnosacījumi būtu traģiski, bet gan tāpēc, ka investoru nākotnes gaidas, ko izgaismo kādi maldīgi priekšstati, pēkšņi kļuvuši pārlieku pesimistiski. Citiem vārdiem sakot – bailes no krīzes var nozīmēt to, ka krīze ir neizbēgama. Tādējādi krīze galu galā arī iestājas, un tādā brīdī nav vairs pat īpaši svarīgi tas, ka pareģojumi pamatā bijuši balstīti uz maldiem.

Vairākums ekonomistu gan uzskata, ka krietni vājāka akciju cenu dinamika pamatā ir tikai priekšvēstnesis dažādu nosacījumu pasliktināšanās procesam visā kopējā tautsaimniecībā, nevis pats cēlonis. Volstrītā mēdz jokot, ka akciju tirgi precīzi ir paredzējuši veselas «deviņas no piecām» pēdējām recesijām.