Monetāro sargu rosīšanās nāk par labu varas politiķiem

Jau vairākkārt rakstīts, ka centrālās bankas pēdējos gados iesaistījušās bezprecedenta ekonomikas stimulēšanas pasākumos. Pašlaik īsti vairs nav iedomājama situācija, kas būtu noticis, ja tās nebūtu drukājušas naudu un ekonomikas stimulu ziņā būtu bijušas daudz konservatīvākas. Tiesa gan, jāņem vērā, ka centrālo banku darbībām nav tika plika ietekme uz ekonomiku un finanšu tirgiem. Visām to darbībām ir ietekme arī uz reģiona politiku un pat visu demokrātijas procesu.

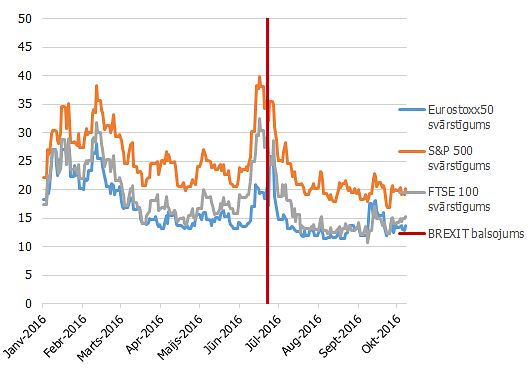

Proti, galu galā, šķiet, radusies situācija, kad, stimulējot ekonomiku, Rietumvalstu centrālās bankas piesedz netalantīgus, politiski impotentus politiķus, kuri vilcinās un nespēj, vai arī nevēlas izdarīt vajadzīgos darbus. Centrālā banka drukā, un tā rezultātā viss vēl daudzmaz turas kādā rāmī. No tā labumu gūst varas politiķi, kuriem citos laikos jau sen, iespējams, būtu jāatrodas daudz tuvāk politiskajai atkritumu kaudzei. Arī pēc Brexit redzējām, ka politiķus no atbildības par šāda balsojuma rezultātu ātri vien glāba, piemēram, Anglijas Banka, kas vēl zemākos līmeņos noteica gan mārciņas procentlikmes, gan reanimēja savu likviditātes drukāšanas programmu.

Jāņem vērā, ka arī pašas drukāšanas programmas būtība skar visai jūtīgas demokrātijas stīgas, ar ko gan visi jau ilgāku laiku, šķiet, ir samierinājušies. Proti, varas politiķiem darbu atvieglo arvien zemākas valdības aizņēmumu likmes, un tas, ka pēc valsts parādzīmēm vienmēr būs liels pieprasījums no milzīga pircēja puses («neatkarīgās» centrālās bankas). Jāņem vērā, ka centrālās bankas galu galā uzpērk valdību parādus, kas nozīmē, ka šīs iestādes zināmā mērā finansē (Rietumvalstu centrālās bankas pagaidām gan vērtspapīrus uzpērk tikai otrreizējā tirgū) aktuālo varas spēku programmas un politiku kā tādu.

Rezultātā līdz ar visu notiekošo centrālajām bankām nācies iejaukties politikā, iespējams, krietni vairāk, nekā tās to pie «normālākiem ekonomikas sarežģījumiem» gribētu. Nav izslēgts, ka tieši Eiropas Centrālās bankas īstenotās ekonomikas stimulēšanas programmas ļauj pie varas noturēties esošajai politiskajai elitei. Sliktais no tā ir, ka politiķi var nepildīt savus mājas darbus vai praktizēt populismu un mēģināt celt savu popularitāti. Galu galā, ja būs slikti, tad palīgā ar kārtējo stimulēšanas programmu taču steigs centrālā banka.

Protams, var saprast centrālo banku – kaut kas tiešām ir jādara un pašlaik, piemēram, Eiropā neizskatās, ka aktuālajiem varas politiķiem būtu kādas diži labākas alternatīvas. Turpat aiz stūra daudzās valstīs glūn vēl lielāki populisti, kas piedāvā idejas par valstu uzplaukumiem, ja tās, piemēram, pārtrauks savas attiecības ar Eirozonu vai visu Eiropas Savienību. Ja pie varas nāk šie politiķi, tad pasaule strauji virzīsies protekcionisma virzienā. ECB nesenā rīcība, kad iestāde visai negaidīti nepaziņoja par drukāšanas darbu pagarināšanu, iespējams, jau ir mērķēta uz to, lai pamodinātu reģiona politiķus un atgādinātu, ka viena pati centrālā banka spējīga reformu veikšanai tikai nopirkt laiku. To visai atklāti klāsta ECB amatpersonas. Parādījušies arī spriedelējumi, ka centrālās bankas Rietumvalstīs kļuvušas pārāk varenas, lai tās būtu neatkarīgas. Tās ir Rietumvalstu valdību kreditors, tās regulē komercbankas, nosaka aizņemšanās cenu un no to labvēlības pa lielam atkarīga gan ekonomika, gan finanšu tirgi.