Paplašinātā aktīvu pirkšanas programma (PAPP) eiro zonā tika uzsākta 2015. gada martā, kad inflācija bija noslīdējusi negatīvā teritorijā un, vērojot globālās ekonomikas norises, bija nopietnas bažas par iespēju nonākt deflācijas spirālē.

Vienlaikus eiro zonas ekonomikas izaugsmes prognozes 2014. gada nogalē tika samazinātas, 2015. gadā sagaidot vien 1% iekšzemes kopprodukta (IKP) izaugsmi un bezdarbu 11% līmenī.

Pagājuši gandrīz 3 gadi, inflācija tuvojas Eirosistēmas mērķim (vidēja termiņa cenu pieaugums tuvu, bet zem 2% gadā), eiro zonas tautsaimniecībā vērojama noturīga izaugsme un arī citi rādītāji liecina par pozitīvām tendencēm.

Pieaugot izaugsmes tempiem un izzūdot deflācijas riskiem, eiro zonas ekonomikai ir nepieciešams mazāks monetārās politikas atbalsts. Uz to norāda arī lēmums samazināt ikmēneša PAPP aktīvu pirkumu apjomu, sākot ar 2018. gada janvāri.

Kopš PAPP uzsākšanas ir novērojama pakāpeniska inflācijas virzība uz 2% mērķi un 2018. gadā gaidāmie pirkumi vairs būtiski nemainīs Eirosistēmas bilances apjomu. Taču kāda ir bijusi programmas makroekonomiskā ietekme līdz šim? Un caur kuriem kanāliem ir notikusi PAPP transmisija uz reālo ekonomiku? Par to vairāk šajā rakstā, kurā analizēšu svarīgākos secinājumus no mūsu veiktās ekonometriskās analīzes.

PAPP makroekonomiskā ietekmeLai novērtētu PAPP ietekmi uz eiro zonas makroekonomiskajiem radītājiem un transmisijas kanālus, veicām pētījumu un tajā izmantojām empīrisku ekonometrisko modeli – strukturālu Beijesa vektoru autoregresijas modeli. Šāda tipa modeļi bieži tiek izmantoti monetārās politikas analizē, un izvēlētā ekonometriskā pieeja ir līdzīga Weale un Wieladek (2016), kuri novērtē centrālo banku aktīvu pirkumu ietekmi ASV un Lielbritānijā un secina, ka tie palielināja IKP par 3-4%, bet cenu līmeni – par aptuveni 3-3.5%.

Identisku metodoloģiju, lai novērtētu PAPP ietekmi uz eiro zonas ekonomiku, izmantoja Garcia Pascual unWieladek (2016), secinot, ka ietekme eiro zonā ir būtiski mazāka, jo izlaide kāpa par 1.3%, bet cenu līmenis – par 0.9%.

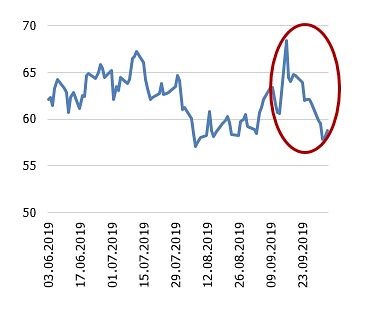

Šo pētījumu trūkums ir tāds, ka aktīvu pirkumu šoks tiek identificēts, izmantojot pašu autoru veidotu mainīgo, kurā tiek akumulēti sagaidāmie iegādes apjomi, balstoties uz finanšu tirgu gaidām. Šāda identifikācijas shēma var būt subjektīva, jo aktīvu pirkumu šoks pēc būtības tiek identificēts, izmantojot nenovērojamu mainīgo. Tādēļ mūsu modelī PAPP šoks tiek identificēts, balstoties uz faktisko vērtspapīru apjomu Eirosistēmas bilancē, kas kopš PAPP uzsākšanas ir pieaudzis par 18 procentpunktiem attiecībā pret 2014. gada nominālo IKP (1. attēls).

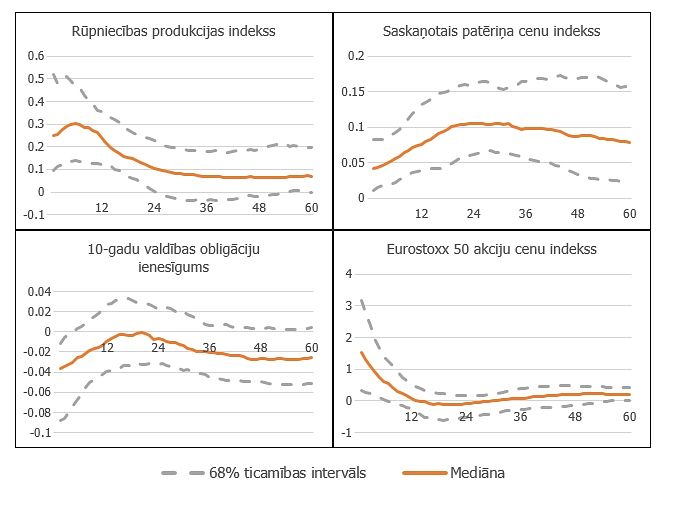

Izmantojot izveidoto ekonometrisko modeli, ir iegūtas impulsa reakciju funkcijas uz 1 procentpunktu lielu Eirosistēmas aktīvu turējuma pieaugumu (2. attēls). Vertikālā ass parāda rādītāja procentuālās izmaiņas, savukārt horizontālā ass – mēnešu skaitu pēc šoka iestāšanās brīža. Iegūtās impulsa reakcijas funkcijas var traktēt arī kā mainīgo elastības pret izmaiņām Eirosistēmas vērtspapīru bilancē un ir izmantojamas, lai aprēķinātu kopējo programmas ietekmi laika posmā no 2015. gada marta līdz 2017. gada augustam. Piemēram, zinot, ka 1 procentpunktu liels aktīvu turējuma pieaugums palielina rūpniecības produkcijas indeksu par aptuveni 0.3%, sareizinot to ar 18, iegūstam, ka rūpniecības izlaide bez PAPP būtu par 5.4% zemāka. Līdzīgi var aprēķināt ietekmi uz cenu līmeni, kas būtu par 2% zemāks gadījumā, ja programma nebūtu uzsākta. Arī finanšu mainīgie uzrāda spēcīgu reakciju, liecinot, ka PAPP samazināja ilgtermiņa procentu likmes par aptuveni 60 bāzes punktiem un palielināja akciju cenas par aptuveni 25%.

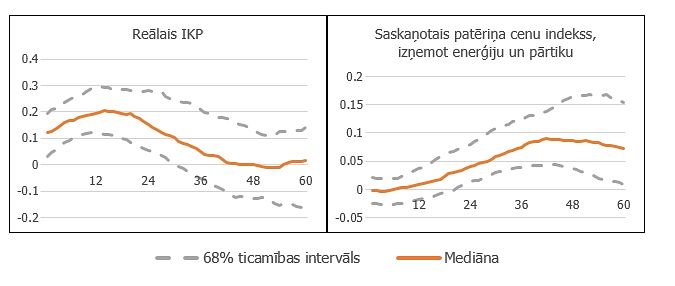

Lai pārbaudītu rezultātu stabilitāti, izveidojām alternatīvu modeļa specifikāciju, kurā kā izlaides rādītājs tiek izmantots reālais IKP, bet par cenu līmeņa rādītāju tiek izmantots saskaņotais patēriņa cenu indekss, no kura izslēgta enerģijas un pārtikas cenu ietekme (t.s. pamatinflācijas rādītājs). 3. attēls liecina, ka reālais IKP būtu par 3.6% zemāks, bet cenu līmenis, no kura izslēgta enerģijas un pārtikas cenu ietekme, – par 1.6% zemāks situācijā bez Eirosistēmas centrālo banku aktīvu pirkumiem.

PAPP transmisijas mehānismsEkonomiskajā literatūrā ir identificēti vairāki transmisijas kanāli, caur kuriem centrālo banku aktīvu pirkumi jeb kvantitatīvā stimulēšana (QE) spēj ietekmēt reālo ekonomiku:

- portfeļa pārstrukturizācija – QE liek investoriem mainīt portfeļu struktūru, iekļaujot ilgāka termiņa un/vai augstāka riska aktīvus, lai kompensētu ienesīguma samazinājumu no aktīviem, kurus pērk centrālā banka;

- signalizēšana – QE rada priekšstatu par īstermiņa procentu likmes attīstību nākotnē, jo, īstenojot aktīvu pirkumus, centrālā banka signalizē, ka ekonomika atrodas tālu no tās potenciālā apjoma, līdz ar to arī procentu likmes ilgstoši būs zemas;

- nenoteiktība – QE samazina stresa līmeni finanšu tirgos un nenoteiktību par makroekonomisko attīstību nākotnē, jo centrālā banka, veicot aktīvu pirkumus, demonstrē, ka tiek pielietoti visi tās rīcībā esošie instrumenti, lai tuvinātu inflāciju tās mērķim;

- kreditēšanas stimulēšana – QE samazina aizņemšanās izmaksas, jo komercbankas, pārdodot vērtspapīrus centrālai bankai, saņem papildus likviditāti;

- valūtas kurss – QE samazina ārējo pieprasījumu pēc valūtas zemāku procentu likmju dēļ.

Lai noskaidrotu šo transmisijas kanālu esamību eiro zonā, pamatmodelim pa vienam tika pievienoti papildu mainīgie, kuri raksturo šos kanālus. Šāda modelēšanas pieeja ir balstīta uz pieņēmumu, ka, ja kanālam ir būtiska loma programmas transmisijā, tad tā impulsa reakcijas funkcija ir statistiski nozīmīga (t.i., tās 68% ticamības intervāls neietver 0).

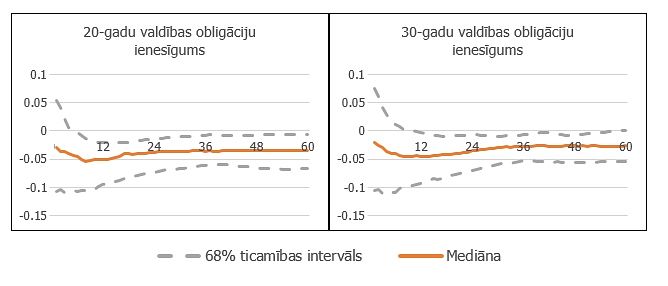

4. attēlā redzamās impulsa reakcijas funkcijas liecina, ka portfeļa pārstrukturizācijas kanālam ir būtiska loma PAPP transmisijā, jo nozīmīgi samazinās gan 20, gan 30 gadu valdības obligāciju ienesīguma likmes. Viena no pētījumā veiktajām stabilitātes pārbaudēm mudina domāt, ka šis ir nozīmīgākais transmisijas kanāls, jo arī, izmantojot modeli, kurš spēj uztvert tikai šo kanālu, iegūtie rezultāti ir līdzīgi pamatmodeļa novērtējumam, izņemot ietekmi uz cenu līmeni, kura ir nedaudz mazāka.

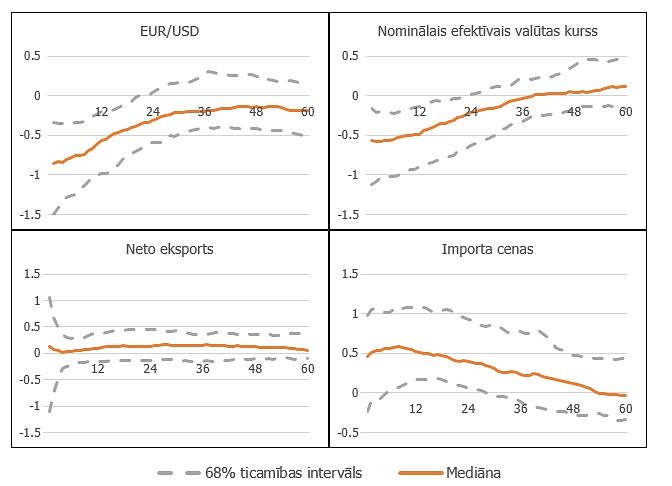

Kā otrs nozīmīgākais ir minams valūtas kursa kanāls, jo 5. attēlā redzamās impulsa reakcijas funkcijas liecina, ka būtiski samazinājās gan eiro vērtība attiecībā pret ASV dolāru, gan pret citām eiro zonas tirdzniecības partnervalstu valūtām. Zemāka valūtas vērtība gan neveicināja konkurētspējas pieaugumu ārējos tirgos, jo 5. attēlā redzams, ka PAPP būtiski neietekmēja neto eksportu tādēļ, ka citu transmisijas kanālu ietekmē pieauga eiro zonas kopējais pieprasījums, kas savukārt sekmēja importa apjomu palielināšanos. Tomēr valūtas kursa kanāls ir nozīmīgs, jo zemāka eiro vērtība palielināja importa produktu cenas, kas savukārt sekmēja augšupvērstu spiedienu uz iekšzemes cenu līmeni.

Nobeigumā aplūkosim rezultātus par nenoteiktības kanāla esamību eiro zonā, jo ekonomiskajā literatūrā (skat. Haldane un citi (2016) un Weale un Wieladek (2016)) tiek uzskatīts, ka centrālās bankas aktīvu pirkumi ir efektīvi tikai augsta finanšu stresa apstākļos, un gan ASV, gan Lielbritānijā tiem bija liela ietekme uz makroekonomiku, jo spēja samazināt nenoteiktību finanšu tirgos.

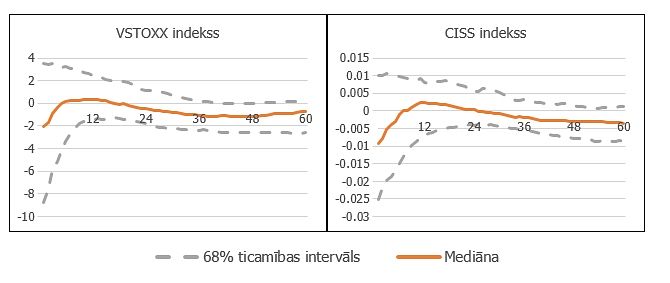

Savukārt eiro zonā šim kanālam nav būtiskas lomas, jo 6. attēlā uzrādītās VSTOXX indeksa (kas parāda volatilitāti jeb cenu svārstīgumu akciju tirgos) un CISS indeksa (kas ņem vērā ne tikai volatilitāti akciju tirgos, bet arī naudas, obligāciju un valūtas tirgos, sīkāk skat. Hollo un citi (2012)) impulsa reakcijas funkcijas uz aktīvu pirkumu šoku ir statistiski nenozīmīgas, jo ticamības intervāls visā aplūkotajā horizontā ietver 0.

Visticamāk, šī kanāla esamība eiro zonā nav novērojama tādēļ, ka PAPP īstenošanas laikā finanšu stresa līmenis jau tāpat ir zems, īpaši, ja salīdzina ar laiku, kad aktīvu pirkumus īstenoja ASV Federālo rezervju sistēma un Anglijas Banka, lai stabilizētu savu valstu ekonomikas pēc Lehman Brothers bankrota 2008. gadā un tam sekojošās finanšu krīzes.

Pētot PAPP ietekmi uz eiro zonas tautsaimniecību ar ekonometriskām metodēm, varam secināt, ka Eirosistēmas aktīvu pirkumiem, kopš to uzsākšanas 2015. gada martā, ir bijusi nozīmīga pozitīva ietekme uz eiro zonas ekonomiku.Ekonometrisko modeļu rezultāti rāda, ka bez īstenotajiem monetārā atbalsta pasākumiem pēdējo divarpus gadu laikā, IKP būtu par 3.6%, bet cenu līmenis par 1.5-2% zemāks.

Divi galvenie transmisijas kanāli, caur kuriem vērtspapīru pirkumi ir stimulējuši eiro zonas ekonomiku, ir bijuši portfeļa pārstrukturizācija un valūtas kurss. Taču – atšķirībā no līdzīgām programmām ASV un Lielbritānijā, nav novērojama ietekme caur nenoteiktības kanālu.

Pētījuma rezultāti rāda, ka kvantitatīvā stimulēšana var būt efektīvs nestandarta monetārās politikas instruments arī zema finanšu stresa apstākļos.

#1/6

1. attēls. Eirosistēmai piederošo vērtspapīru attiecība pret 2014. gada nominālo IKP (%)

#2/6

2. attēls. Pamatmodelī iekļauto mainīgo impulsa reakcijas funkcijas

#3/6

3. attēls. Alternatīvu izlaides un cenu līmeņa radītāju impulsa reakcijas funkcijas

#4/6

4. attēls. Portfeļa pārstrukturizācijas kanāls

#5/6

5. attēls. Valūtas kursa kanāls

#6/6

6. attēls. Nenoteiktības kanāls