Trīs mēnešu starpbanku likme Rigibor šodien kļuvusi vēl zemāka nekā trīs mēnešu Euribor.

Trīs mēnešu starpbanku likme Rigibor šodien kļuvusi vēl zemāka nekā trīs mēnešu Euribor.

Kredītu sasaiste ar Euribor nevar tikt uzskatīta par negodīgu uzņēmējdarbību, un sasaistes ar Euribor pārtraukšana peļņas normalizēšanas un kreditēšanas veicināšanas nolūkos nav optimāls un ilgtspējīgs risinājums šo mērķu sasniegšanai, skaidro Latvijas Bankas pārstāvji.

Latvijas Banka uzskata, ka kredītu sasaistes ar Euribor pārtraukšana radītu jautājumus par alternatīvu kredītu cenošanai (vai šī alternatīva būtu uzņēmumiem un mājsaimniecībām izdevīgāka), iespējamiem juridiskiem risinājumiem esošo kredītu līgumu pārskatīšanai, kā arī, cik lielā mērā tiktu kavēta monetārās politikas transmisija.

Tomēr, ņemot vērā citu valstu pieredzi, bankām nepieciešams aktīvāk piedāvāt klientiem aizdevumu produktus ar fiksētām procentu likmēm, uzsver Latvijas Banka. Vienlaikus bankām ir iespēja, nepārtraucot kredītu likmju sasaisti ar Euribor, piedāvāt saviem klientiem uz noteiktu laiku samazināt vai atcelt aizdevuma likmes fiksēto daļu.

Tāpat arī banku finansējuma izmaksām - Latvijas gadījumā lielākoties depozītu procentiem - būtu jāpieaug kopā ar Euribor likmi, tomēr praksē vājas konkurences apstākļos tas notiek ļoti lēni, atzīst Latvijas Banka. Līdz ar to kredītu likmēm pieaugot teju proporcionāli Euribor likmei, bet noguldījumu likmēm augot krietni lēnāk, būtiski palielinās banku neto procentu ienākumi.

Līdz ar to problēma ir nevis kredītu sasaistē ar Euribor likmi, bet vājajā banku konkurencē, uzsver Latvijas Bankas pārstāvji, norādot, ka Latvijā ir ļoti ierobežotas iespējas uzņēmumiem un mājsaimniecībām fiksēt kredītu likmi uz ilgāku termiņu nekā gadu ar pievilcīgiem nosacījumiem (garāka termiņa Euribor vai kādu citu objektīvu naudas cenu atspoguļojošu likmi), kas ļautu kredītņēmējus pasargāt no procentu likmju svārstībām.

Latvijas Bankas pārstāvji skaidro, ka Euribor ir viens no indikatoriem "naudas cenai". Savukārt "naudas cena" ir svarīgs finanšu sistēmas stūrakmens, kas nodrošina monetārās politikas lēmumu nonākšanu līdz bankām, nefinanšu uzņēmumiem un mājsaimniecībām.

Euribor kā references likme kredītu procentu noteikšanai kredītlīgumos tiek izmantota daudzās valstīs, tomēr valstu starpā atšķiras prakse attiecībā uz likmes fiksācijas periodiem un fiksēto likmju īpatsvaru banku kredītu portfeļos. Latvijas gadījumā kredītiestāžu izsniegtie aizdevumi galvenokārt ir saistīti ar īstermiņa (galvenokārt trīs vai sešu mēnešu) Euribor likmi.

Latvijā sešu mēnešu Euribor likme tiek piemērota 61,8% mājsaimniecībām izsniegtajiem kredītiem un 39,5% uzņēmumiem izsniegtajiem kredītiem. Savukārt trīs mēnešu Euribor likmes tiek piemērotas 22,8% mājsaimniecību kredītiem un 49% uzņēmumu kredītiem.

Savukārt Finanšu nozares asociācijas pārstāvji pavēstīja, ka Euribor ir ar Eiropas Savienības (ES) tiesību aktiem regulēts un noteikts indekss, ko izmanto, lai novērtētu naudas cenu tirgū. Euribor izmantošana ir atbilstoša ne tikai likumiem un ES tiesību aktiem, bet arī ilggadējai Latvijas pieredzei, un tā izmantošanu nosaka katras personas un kredītiestādes līgums. Bankas nepiemēro Euribor patvaļīgi, bet tikai saskaņā ar likumiem un līgumiem.

Dažkārt personas, kurām nav nācies saskarties ar banku darbību, neizprot Euribor jēgu, atzīst asociācijas pārstāvji. Pirmkārt, Euribor nosaka pēc noteiktas metodoloģijas, un tas nav unikāls tikai Latvijai. Otrkārt, kad banka aizdod naudu kredītņēmējam, tā pati aizņemas naudu no depozītiem vai ārējos tirgos.

Ja naudu kredītņēmējam, piemēram, aizdod uz 15 gadiem, tad banka pati bieži vien aizņemas to uz īsāku termiņu, un kredīta laikā pati pārfinansējas, iespējams, pat vairākas reizes. Līdz ar to Euribor likme atspoguļo tā brīža naudas cenu starpbanku tirgū. Euribor nav tikai bankas peļņa, jo tā ir arī cena, lai atmaksātu bankas kreditoriem viņu aizdoto naudu par noteiktiem procentiem.

Katrā valstī, ņemot vērā tās specifiku, ir raksturīgas mainīgās procentu likmes kredītiem vai citi modeļi - pilnīgi fiksēta, fiksēta, bet ar pārskatīšanu ik pēc noteikta laika utt. Ņemot vērā finansēšanas modeli, Latvijā līdz šim raksturīgas mainīgās procentu likmes, kas patērētājiem lielāko daļu laika bija ļoti izdevīgas.

Ja šobrīd tiktu izmantota fiksētā likme, tā noteikti būtu tikpat liela vai pat lielāka, norāda Finanšu nozares asociācijas pārstāvji. ECB likmju celšana ietekmē arī Euribor, un Euribor ierobežošana varētu būt pretrunā ar ECB lēmumu mērķi. Vienlaikus Latvijas likumdevējs nevar tāpat vien ar likumu ierobežot procentu likmes. Tas nozīmētu to, ka likumdevējs varētu regulēt arī cenas veikalā jebkurai precei, kas bija raksturīgi plānveida ekonomikas apstākļos, uzsver Finanšu asociācijas pārstāvji.

Jau ziņots, ka Saeimas Budžeta un finanšu (nodokļu) komisijas priekšsēdētājs Jānis Reirs (JV) iepriekš sacīja, ka hipotekārajiem kredītiem nepamatoti piemēro arī Euribor procentu likmi, tādējādi atsevišķas bankas gūst hiperpeļņu.

Vaicāts par banku gūto peļņu pirmajā pusgadā, Reirs vēra uzmanību, ka Euribor procentu likmes piemērošana pašlaik nav pamatota, jo tagad bankām pašām ir sava nauda un tām par klientiem aizdoto naudu nav jāmaksā šī Euribor likme Eiropas Centrālajai bankai (ECB).

Tās bankas, kuras hipotekārajiem kredītiem papildu saviem noteiktajiem procentiem vēl piemēro arī Euribor procentu likmi, faktiski nodarbojas ar negodīgu uzņēmējdarbību, kritiski pašreizējo situāciju raksturo Saeimas Budžeta komisijas vadītājs.

Tāpēc būtu jāmeklē veids, kā pasargāt hipotekāro kredītu ņēmējus, ierobežojot Euribor piemērošanu, akcentēja politiķis. Reirs piebilda, ka brīvā tirgū katra banka var piedāvāt jebkuru procentu likmi, bet tad, lai attiecīgās bankas nevis slēpjas aiz Euribor, bet gan nosauc to īstajos vārdos -, ka piemēro procentu likmi hiperpeļņas gūšanai.

Taujāts par nodokļa jeb papildu maksājuma uzlikšanu banku virspeļņai, Reirs tam pauž atbalstu un uzskata ienākumi no šāda banku maksājuma būtu jānovirza tieši hipotekāro kredītu ņēmēju atbalstam.

Reizē Budžeta komisijas vadītājs uzsvēra, ka gan jautājumā par nodokli banku virspeļņai, gan par Euribor piemērošanas ierobežošanu priekšlikumiem jānāk no izpildvaras. Reirs apstiprinoši atbildēja, ka priekšlikumiem jānāk no Finanšu ministrijas sadarbībā ar Latvijas Banku un Euribor likmes jautājumā, ja nepieciešams, piesaistot arī kādu citu regulējošo institūciju.

Reizē citādāka pieeja jāattiecina uz tām bankām, kuras neizmanto Euribor likmi hiperpeļņas gūšanai no kredītu ņēmējiem. Jārīkojas tā, lai šīs bankas neciestu negodprātīgo banku dēļ, piebilda politiķis.

Saistībā ar Euribor likmi Reirs skaidroja, ka tās piemērošana kredītiem iepriekš izveidojušies vēsturiski, kad savulaik tā bija naudas cena, ko bankas maksāja par līdzekļu aizņemšanos no ECB. Savukārt tagad bankām pašām ir sava nauda, tā nav jāaizņemas no ECB, tāpēc arī Euribor piemērošana hipotekārajiem kredītiem ir nepamatota, skaidroja Reirs.

Politiķis uzsvēra, ka risinājumu piedāvājumam jānāk no izpildvaras atbilstoši varas atzaru dalījumam. Daudz problēmas rodas no tā, ka viens varas atzars nepamatoti iemaisās otra atzara pilnvarās, kam jau iepriekš uzmanību vērsusi Satversmes tiesa, atzīmēja Budžeta komisijas vadītājs.

Kā ziņots, Latvijas monetārās finanšu iestādes, galvenokārt bankas, šogad pirmajos sešos mēnešos strādāja ar 335,9 miljonu eiro peļņu, kas ir 2,6 reizes vairāk nekā 2022.gada attiecīgajā periodā, liecina Latvijas Bankas publiskotā informācija.

Ikviens, kam šobrīd ir aktīvas kredītsaistības, mēdz pievērst uzmanību savam ikmēneša kredīta maksājumam un Euribor likmei, kas pēdējos gados piedzīvojusi gan pamatīgu pieaugumu, gan samazinājumu.

Jau drīzumā, 12.decembrī, plānota nākamā Eiropas Centrālās bankas sēde, kurā tiks spriests par Euribor likmi, tomēr ne visiem aizdevumiem līdz ar kārtējo Euribor likmes samazinājumu jūtams arī kritums ikmēneša maksājumā. Kādēļ tā un ko varam gaidīt no Euribor tuvākajā laikā, skaidro eksperts.

Lai saprastu, kādēļ līdz ar Euribor likmes samazinājumu netiek novērota tūlītēja ietekme uz ikviena aizņēmēja ikmēneša maksājumiem, ir jāatceras, kā īsti veidojas kredīta procentu maksa. To sastāda divas daļas - Euribor likme un bankas papildu likme. Bankas pamatlikme parasti tiek fiksēta uz visu aizdevuma periodu, taču Euribor likme ir mainīga, un aizņēmējam ir iespēja izvēlēties 3, 6 vai 12 mēnešu likmes izmaiņu periodu. Attiecīgi no izvēlētā perioda būs atkarīgs tas, ik pēc cik mēnešiem tiek pārskatīta un piemērota tā aizdevuma procentu likme, kas tobrīd ir spēkā. Kā liecina Latvijas Bankas dati Latvijā kredītņēmēji visbiežāk izvēlas 6 mēnešu Euribor likmi.

Kad Latvijā ieviesīs eiro?

Oficiālais eiro ieviešanas mērķa datums ir 2014. gada 1. janvāris. Šobrīd Latvijas valsts iestādes veic visus sagatavošanās darbus, kas nepieciešami eiro ieviešanas nodrošināšanai, un tā ieteicams rīkoties arī uzņēmējiem.

Kā naudas maiņu padarīt sev vieglāku un ērtāku?

Visērtākais veids - bezskaidras naudas maiņa. Tādēļ vēl pirms eiro ieviešanas ieteicams latu skaidrās naudas uzkrājumus pārskaitīt bankas kontā. Visa latu kontos noguldītā vai uzkrātā nauda eiro ieviešanas dienā automātiski un bez maksas tiks konvertēta eiro.

Vai saistībā ar latu nomaiņu pret eiro ir sagaidāma cenu celšanās?

Latvijai ieviešot eiro, kredītņēmējiem, kas aizņēmušies latos ar mainīgo procentu likmi, samazināsies ikmēneša kredīta maksājumi, prognozē Latvijas Bankas ekonomiste Vija Mičūne.

Viņa uzsver, ka daudzi iedzīvotāji savā dzīvē ir saskārušies ar kredītiem - ņēmuši hipotekāro kredītu mājokļa iegādei, kredītu dzīves apstākļu uzlabošanai, lieto kredītkarti vai strādā uzņēmumā, kas savai attīstībai izmanto no bankām aizņemtos līdzekļus.

Kopumā pagājušā gada rudenī Latvijā mājsaimniecībām un uzņēmumiem bija izsniegts vairāk nekā miljons kredītu 10,1 miljarda latu apmērā (no tiem latos 1,3 miljardi un eiro 8,4 miljardi), tostarp uzņēmumiem izsniegti gandrīz 50 tūkstoši kredītu, mājsaimniecībām mājokļu iegādei - vairāk nekā 130 tūkstoši, mājsaimniecībām patēriņa preču iegādei - vairāk nekā 215 tūkstoši kredītu, bet norēķinu karšu un kontu kredītu skaits pārsniedz 535 tūkstošus.

Pērn liela daļa jauno aizdevumu tika izsniegti latos, tomēr tagad, gatavojoties pārejai uz eiro, arī kredītņēmēji priekšroku dod eiro valūtai.

Pašlaik iezīmējusies tendence, ka arvien vairāk klientu izvēlas noformēt hipotekāros kredītus eiro valūtā, attiecīgi klientu skaits, kas izvēlas latu kredītus, samazinās, norāda bankas Citadele Kredītu produktu vadītāja Zanda Alviķe, uzsverot, ka pagājušajā gadā lielākais darījumu īpatsvars bija latos, savukārt šogad visvairāk izvēlētā valūta ir eiro. Būtiski arī, ka Rīgas reģionā liela daļa no īpašumu pirkšanas - pārdošanas darījumiem notiek eiro valūtā, attiecīgi arī arvien vairāk klienti formē darījumus eiro valūtā.

Šobrīd patēriņa kredītus Citadele piedāvā latos, bet gadu mijā tie automātiski bez komisijas maksas un par ES noteikto kursu tiks konvertēti uz eiro.

Līdz ar Eiropas centrālo baņķieru nepārtrauktiem centieniem ar dažādu monetāro politikas rīku palīdzību risināt eirozonas ekonomikas problēmas, arvien zemākos līmeņos dodas arī Latvijas kredītņēmēju vidū populāro Euribor likmju vērtība. Zemās Euribor likmes banku eksperti iesaka izmantot uzņēmējiem.

Šonedēļ notiekošās Eiropas Centrālās bankas (ECB) sanāksmes laikā eiro bāzes procentlikme tika atstāta nemainīga pie 0,75% atzīmes, savukārt bankas noteiktā depozītu likme palika pie 0% atzīmes. Tas gan, visticamāk, neapturēs Euribor likmju lejupslīdi, uzskata eksperti.

Ļoti iespējams, ECB roka, lai uzsistu pa likmju samazināšanas pogu, nodrebēja augstākas augusta inflācijas dēļ (augustā tā kāpusi līdz 2,6%, jūlijā - 2,4%). Tiesa gan, nebūt nav izslēgts, ka tuvāko sanāksmju laikā ECB nostāja attiecībā uz esošo likmju līmeni var mainīties. Jāņem vērā, ka zemāka valūtas bāzes procentlikme šobrīd ir gan ASV (noteikts 0% līdz 0,25% koridors), gan Apvienotajā Karalistē (0,5%). Tāpat nebūt nav izslēgts, ka ECB varētu spert pavisam netradicionālu soli un noteikt negatīvu depozītu likmi. Tas nozīmē, ka bankām, kas izvēlēsies turēt naudu ECB, būs par to jāpiemaksā.

Šodien notiek Eiropas Centrālās bankas (ECB) sēde, kurā tiks lemts par depozīta likmes paaugstināšanu, kas tostarp ietekmēs Euribor likmes pieaugumu.

Saistībā ar Euribor likmes kāpumu vidējais mājokļa kredīta ikmēneša maksājums šogad varētu palielināties vidēji par 15 līdz 40 eiro atkarībā no kredīta atlikuma un Euribor likmes kāpuma un skars tos kredītņēmējus, kuru līgumi noslēgti ar mainīgu procentu likmi.

"Aicinām klientus rūpīgi plānot savus nākotnes tēriņus un rēķināties ar mājokļa kredīta ikmēneša maksājuma iespējamo pieaugumu. Jo augstāks inflācijas līmenis un ilgāk tas saglabājas, jo lielāka iespēja, ka pieaugs arī aizdevumu procentu likmes. Euribor jeb procentu likmes mainīgā daļa jau ir sākusi kāpt, un tās pieaugums šobrīd tiek prognozēts līdz pat nākamā gada beigām. Tomēr skaidri prognozēt, kāds būs Euribor kāpums, ir sarežģīti, jo to ietekmē daudz mainīgu apstākļu. Ietekme uz katru kredītu ir individuāla, jo ir atšķirīgi nosacījumi, kas ietekmē kopējo ietekmi uz kredītu maksājumiem. Kredīta maksājuma pieaugums ir atkarīgs no izsniegtā aizdevuma apmēra - jo lielāks aizdevuma atlikums, jo lielāks ikmēneša maksājuma pieaugums. Izmaiņas maksājuma apmērā klientiem var būt ik pa 3, 6 vai 12 mēnešiem atkarībā no tā, kāda likme izvēlēta un noteikta kredīta līgumā," stāsta Luminor mājokļu kreditēšanas eksperts Kaspars Sausais.

Lai gan šobrīd daudz tiek runāts par Euribor likmes kāpumu un tās ietekmi uz kredīta maksājumu apmēru, iedzīvotāji nereti maldīgi uzskata, ka likmes pieaugums attiecas tikai uz mājokļa kredītiem.

Tomēr, kā norāda Luminor Līzings vadītājs Raivo Bāle, līdz ar Euribor kāpumu pieaug arī auto līzinga ikmēneša maksājumi, kas ietekmē desmitiem tūkstošu līzinga ņēmējus Latvijā.

Gan mājokļu kredīta, gan līzinga procentu likmi veido nemainīgā un mainīgā daļa jeb Euribor. Ņemot vērā to, ka Euribor likme gandrīz septiņus gadus saglabājās negatīva, zema procentu likme un nemainīga ikmēneša kredīta vai līzinga summa nereti tika uzskatīta par pašsaprotamu. Taču šogad inflācija eirozonā ir sasniegusi rekordaugstu līmeni, izraisot arī Euribor likmes strauju pieaugumu – šobrīd sešu mēnešu Euribor likme ir pārsniegusi 1,8%, kamēr trīs mēnešu likme 1,2%.

Laikā, kad Euribor likme saglabājās negatīva, iegādājoties auto ar vērtību 25 000 eiro līzingā uz pieciem gadiem ar 10% pirmo iemaksu un 2,19% likmi, ikmēneša maksājums bija aptuveni 390 eiro. Šobrīd, atkarībā no tā, vai klients ir noslēdzis auto līzinga līgumu par trīs vai sešu mēnešu Euribor procentu likmi, ikmēneša maksājums ir pieaudzis attiecīgi par aptuveni 8 vai 12 eiro.

Hipotekārajiem kredītiem nepamatoti piemēro arī Euribor procentu likmi, tādējādi atsevišķas bankas gūst hiperpeļņu, uzsvēra Saeimas Budžeta un finanšu (nodokļu) komisijas priekšsēdētājs Jānis Reirs (JV).

Vaicāts par banku gūto peļņu pirmajā pusgadā, Reirs vēra uzmanību, ka EURIBOR procentu likmes piemērošana pašlaik nav pamatota, jo tagad bankām pašām ir sava nauda un tām par klientiem aizdoto naudu nav jāmaksā šī Euribor likme Eiropas Centrālajai bankai (ECB).

Tās bankas, kuras hipotekārajiem kredītiem papildu saviem noteiktajiem procentiem vēl piemēro arī Euribor procentu likmi, faktiski nodarbojas ar negodīgu uzņēmējdarbību, kritiski pašreizējo situāciju raksturo Saeimas Budžeta komisijas vadītājs.

Tāpēc būtu jāmeklē veids, kā pasargāt hipotekāro kredītu ņēmējus, ierobežojot EURIBOR piemērošanu, akcentēja politiķis. Reirs piebilda, ka brīvā tirgū katra banka var piedāvāt jebkuru procentu likmi, bet tad, lai attiecīgās bankas nevis slēpjas aiz Euribor, bet gan nosauc to īstajos vārdos -, ka piemēro procentu likmi hiperpeļņas gūšanai.

Šodien trīs mēnešu termiņa latu starpbanku likmes Rigibor pirmo reizi kopš 2010. gada novembra pārsniedza attiecīgā termiņa Euribor likmju vērtību.

Kopumā šodien trīs mēnešu termiņa Rigibor likmes vērtība palielinājās par 23 bāzes procentpunktiem līdz 1,63%. Savukārt trīs mēnešu Euribor likme atradās pie 1,474% atzīmes. Kopš šā gada 15. novembra trīs mēnešu Rigibor likmes ir palielinājušas par 62 bāzes procentpunktiem.

Šodien arī viena mēneša Rigibor likme pirmo reizi šogad pārkāpusi 1% atzīmi. Tiesa gan, šī likme joprojām ir zemāka par viena mēneša Euribor likmi.

Procentu likmju režīma nomaiņu arvien lielākā mērā izjutīs arī aizņēmēji Latvijā. Piemēram, šomēnes no negatīviem likmju ūdeņiem faktiski izšāvusies ārā sešu mēnešu Euribor likme, kura, tuvojoties Līgo, bija iespējusi palielināties jau gandrīz līdz 0,3% atzīmei. Jau gadiem ierasta tāda situācija, ka šo populāro starpbanku likmju vērtība ir zemāka par nulli. Tādējādi dažiem šāda jaunā realitāte varētu būt gandrīz vai brīnumaina parādība.

Mūsu likumi un līgumi ar Latvijā darbojošamies bankām pamatā paredz to, ka negatīvo Euribor likmju vērtības ietekme beidzas pie nulles. Tas jau visai ilgi nozīmējis situāciju, kad, piemēram, vienkāršs hipotekārā kredīta ņēmējs par savu šo aizņēmumu maksā tikai bankas pievienoto likmi, lai kāda tā arī būtu. Savukārt nu, ja līgumā bankas pievienotajai likmei paredzēts rēķināt klāt, piemēram, minēto sešu mēnešu Euribor, šī kopējā likme jau būtu par 0,3 procentpunktiem augstāka.

Pagaidām tas nav nekāds kosmoss, lai gan viss notiekošais liecina, ka procentu likmju kāpums pārskatāmā periodā turpināsies. To ātri vien sajutīs arī maciņi, kuriem jau tā jāsagremo teju visa cenu pieaugums. Straujāk savu ASV dolāru refinansēšanas likmi sākusi palielināt ASV Federālā rezervju sistēma. Pagaidām ar kādiem šādiem soļiem, šķiet, līdz pēdējam gaida Eiropas Centrālā banka (ECB). Tomēr augstā inflācija arī te liek neizbēgami sagaidīt šādus soļus, kas attiecīgi jau tiek iecenoti starpbanku tirgū. Tā pati sešu mēnešu Euribor likme negatīvā teritorijā ieslīdēja tālajā 2015. gada rudenī.

Latvijas Bankas (LB) lēmums par likmju samazināšanu lielākoties ir cenšanās pielīdzināt latu likmes Eiropas Centrālās bankas (ECB) likmju līmenim, norāda eksperti.

«LB likmju samazināšana drīzāk ir jāuztver, pirmkārt, kā centienus jau tagad tuvāk pielīdzināt Latvijas monetārās politikas instrumentu likmes ECB likmēm un, otrkārt, kā līdzvērtīgu signālu tam, ko dod ECB, lai stimulētu finansēšanu, jo izaugsme nav spīdoša,» norāda Swedbank Aktīvu un pasīvu daļas vadītājs Mārtiņš Strautiņš.

Eksperts gan iesaka - ja bankas klientam, ņemot latu kredītu, kopējā likme sanāk šobrīd mazāka nekā eiro kredītam, tad ir vērts izmantot šo iespēju un aizņemties latos, bet jārēķinās, ka nākamajā likmes maiņas dienā pēc 2014.gada 1.janvāra likme tāpat pāries uz eiro likmi un būs jāmaksā tikpat, cik ņemot eiro kredītu.

Trīs mēnešu latu starpbanku likme Rigibor šonedēļ paslīdējusi zem 2% atzīmes, liecina Latvijas Bankas (LB) dati.

«Līdz šim Rigibor dzīves laikā nav bijusi situācija, kad visas Rigibor likmes līdz trim mēnešiem (ieskaitot), ir zem 2% atzīmes,» skaidro Nordea Markets finanšu produktu eksperts Andris Lāriņš.

Likme uz nakti un vienu dienu otrdien ir 1,08%, uz nedēļu tā ir 1,15%, uz vienu mēnesi – 1,30%, bet uz trim mēnešiem – 1,99%. Sešu mēnešu likme ir 2,59%, bet 12 mēnešu likme ir 4,22%.

«Kamēr tirgus dalībnieki nepārdod latus LB vai nesāks būtiski palielināt kredītportfeļus, kam, savukārt, viens no priekšnosacījumiem ir ekonomikas atveseļošanās, tirgū saglabāsies būtisks latu pārpalikums un attiecīgi samērā zemas lata procentu likmes,» uzskata eksperts.

Pagājušas nedēļas laikā bija vērojams straujš latu likmju kāpums.

Lietuviešu Snoras bankas un Latvijas Krājbankas sāga atstājusi savu ietekmi arī uz latu likmēm, kuras pēdējo dienu laikā piedzīvojušas strauju kāpumu. Kopumā kopš 16. novembra trīs mēnešu termiņa Rigibor likmes vērtība palielinājusies par 89 bāzes procentpunktiem - līdz 1,94%. Strauju kāpumu piedzīvojušas arī cita termiņa Rigibor likmes, straujāk palielinoties tieši garāka termiņa starpbanku likmēm.

Jāteic, ka līdz ar Rigibor likmju kāpumu pirmo reizi kopš 2010. gada novembra esam nonākuši situācijā, kad trīs mēnešu Rigibor likme atkal ir lielāka nekā trīs mēnešu atbilstošā Euribor likme. Piektdien Latvijas kredītņēmēju vidū izplatītās trīs mēnešu termiņa Euribor likmes vērtība atradās pie 1,475% atzīmes.

Straujš inflācijas pieaugums un EURIBOR procentu likmju kāpums ir radījis daļai kredītņēmēju grūtības atmaksāt savas kredītsaistības.

Valdības un Saeimas deputātu centieni ieviest regulējuma grozījumus, kas atvieglotu EURIBOR pieauguma negatīvo ietekmi uz kredītņēmējiem, neapšaubāmi, ir atbalstāmi. Taču, nopietnas bažas rada konkrēti izvēlētie instrumenti, kas var atstāt negatīvas sekas uz kreditēšanas tirgu un patērētāju finanšu iekļautību ilgtermiņā. Bankas un virkne ekonomikas ekspertu jau ir zvanījuši trauksmes zvanus par valsts ekonomikai bīstamiem trūkumiem Saeimas Budžeta un finanšu (nodokļu) komisijas plānotajos grozījumos Patērētāju tiesību aizsardzības likumā, kas paredz piešķirt 50% atlaidi hipotekāro kredītu procentu maksājumiem, kā arī ieviest papildus kredītņēmēju aizsardzības nodevu. Tas būtiski ierobežos vietējo kreditēšanas uzņēmumu konkurētspēju un samazinās pieejamību kreditēšanas pakalpojumiem gan banku, gan arī nebanku sektorā.

Ir pagājis vairāk nekā pusotrs gads, kopš Latvija, tāpat kā daudzas citas Eiropas valstis, cīnās ar pieaugušo inflāciju.

Eiropas Centrālā banka pērnā gada 21. jūlijā uzsāka EURIBOR likmju celšanu, cenšoties bremzēt inflācijas kāpumu, tomēr šis lēmums ir radījis arī blakusefektus. Procentu likmju kāpuma rezultātā būtiski palielinājušās kredītu apkalpošanas izmaksas, kā arī neproporcionāli strauji auguši komercbanku sektora peļņas rādītāji. Daudz apviļātais “karstais kartupelis” valsts līmenī šobrīd tiek “risināts” ar likumprojektu par hipotekāro kredītu procentu likmju samazināšanu, bet kā ir patiesībā?

Kurš kuram šauj kājā?

Kredītņēmēji ir pakļauti procentu likmju svārstībām un hipotekārā kredīta prasīgajiem maksājumiem vienlaikus. Kā zināms, EURIBOR ir starptautiski atzīts cenošanas mehānisms kredītiem, savukārt banku pievienotās likmes kredītiem ir pašu banku izvēle un, rūpējoties par ekonomikas ilgtspējīgu attīstību, bankas var brīvprātīgi samazināt savas pievienotās likmes negaidīti augstas peļņas apstākļos. Lielais jautājums – vai bankām ir šādi jānāk pretī?

No to klientu viedokļa, kas sava mājokļa iegādei saņēmuši hipotekāro kredītu, šis ir brīdis, kad iespējams novērtēt reālu ieguvumu no eiro ieviešanas Latvijā, pašreizējo tirgus situāciju raksturo SEB bankas Kreditēšanas pārvaldes vadītājs Māris Larionovs. Viņš uzsver, ka vēl kādu brīdi kredītu maksātāji ir drošībā un vēl vismaz pāris gadus par maksājumu pieaugumu nav jāsatraucas.

Vairāk nekā 99% no SEB bankas hipotekāro kredītu portfeļa ir eiro, tādēļ absolūtajam vairākumam klientu šobrīd nav jābažījas par Eiropas Centrālās bankas (ECB) politiku, un eiro sadārdzināšanās neatstāj būtisku ietekmi uz mājsaimniecības budžetu – pie nosacījuma, ja arī savus ienākumus viņi saņem eiro valūtā. Iemesls bažām varētu būt tiem uzņēmumiem, kas eksportē savu produkciju un samaksu saņem ASV dolāros, Lielbritānijas mārciņās vai kādā citā valūtā, kas zaudē vērtību pret eiro, jo valūtu kursu izmaiņu rezultātā to ražotā produkcija kļūst dārgāka eksporta tirgos un daļēji zaudē konkurētspēju, skaidro M. Larionovs.

Visā Eiropā paātrinās ekonomiskā izaugsme, un viss liecina, ka ultrazemo procentu likmju laiks tuvojas izskaņai. Arī Eiropas Centrālā banka, visticamāk, pakāpeniski atsāks palielināt procentu likmes, atgriežot tās pozitīvā teritorijā. Tas nozīmē, ka Euribor (it īpaši īsajiem termiņiem: 3 un 6 mēnešiem) tuvāko gadu laikā atkal kļūs par faktoru, kas ietekmēs kredītņēmēju mēnešu maksājuma apjomu. Tādēļ, pat, ja bankas tuvākajā laikā nemainīs klientiem piedāvātas fiksētās likmes ilgtermiņa aizdevumiem, klientu mēneša maksājumu apjoms var pieaugt mainīgo (bāzes) likmju ietekmē. Savukārt, no otras puses, pakāpeniski pieaugot naudas resursu cenai tirgū, tuvākajos gados no bankām varēs sagaidīt arī lielākas procentu likmes termiņnoguldījumiem un depozītiem, un tas būs izdevīgi noguldītājiem, skaidro eksperts.

Kaut arī deviņi no desmit mājsaimniecību hipotekārajiem kredītiem ir izsniegti eiro valūtā, pēdējā gada laikā mājsaimniecības labprāt ņem kredītus arī latos, stāsta Swedbank Privātpersonu finanšu institūta direktore Adriāna Kauliņa.

Tādējādi latu kredītu īpašniekiem aktuāls ir jautājums, kā mainīsies viņu situācija līdz ar eiro ieviešanu. Kredīti, ko iedzīvotāji ņēmuši latos, 2014.gada 1.janvārī tiks automātiski un bez papildus izdevumiem pārvērsti par kredītiem eiro un tuvākajā procentu likmes maiņas datumā piesaistīti starpbanku aizdošanas likmei Euribor. «Tā kā Euribor likme šobrīd ir zemāka nekā Rigibor, tad, ņemot vērā pašreizējo likmju starpību, mājsaimniecības ar vidēji lielu hipotekāro kredītu latos pēc likmes maiņas varētu katru mēnesi ietaupīt aptuveni divus latus. Taču, iespējams, ka tuvākā pusgada laikā abas likmes varētu pat vēl vairāk tuvināties, tāpēc tūlītējais kredītmaksājumu samazinājums līdz ar eiro ieviešanu varētu būt neliels un īslaicīgs,» uzskata A.Kauliņa.

Pandēmijas apstākļos Eiropā turpinājušies zemo procentlikmju laiki, ko pamatā noteikusi reģiona centrālās bankas politika. Turklāt dažās vecajās Eiropas valstīs ir arvien vairāk tādi gadījumi, kad komercbankas naudu saviem klientiem, aizdevumu likmei esot negatīvai, pat pārskaita.

Piemēram, The Wall Street Journal (WSJ) izceļ kādu gadījumu Portugālē, kur aizņēmējam ir gluži vai šāds sapņu hipotekārais kredīts. Tiek norādīts, ka konkrētais ņemtais kredīts Banco finanšu iestādē esot aptuveni 320 tūkstošu eiro apmērā, kur tam piemērotā procentlikme svārstoties, lai gan šobrīd tā esot negatīva pie -0,25% atzīmes. Rezultātā, piemēram, šomēnes esot sanācis tā , ka Banco kredīta ņēmējam, norēķinoties par procentiem, uz kontu pārskaitījusi aptuveni 40 eiro. Pats hipotekārā kredīta ņēmējs, protams, turpina maksāt aizdevuma pamatsummu.

Jau kādu laiku dzīvojam laikmetā, kad naudas tirgus likmes ir atgriezušās pozitīvā teritorijā un pakāpušās līdz līmeņiem, kas kredītņēmēju maciņus padarījuši krietni vien plānākus. Daudzi kredītņēmēji nepacietīgi gaida, kad Eiropas Centrālā banka (ECB) sāks mazināt likmes.

Pēc ECB Padomes 11. aprīļa sanāksmes paziņojumā presei pieļauts iespējams procentu likmju samazinājums. Runājot par likmju samazināšanu, ECB prezidente Kristīne Lagarda uzsver, ka ECB Padomes lēmums atkarīgs no ienākošajiem datiem, tostarp par novērtējumu, kad inflācija atgriezīsies ECB noteiktā mērķa – 2 % vidējā termiņā – līmenī. Daudziem no mums šāda komunikācija varētu šķist pārāk abstrakta un gribētos konkrētākas atbildes par procentu likmju attīstību nākotnē.

Šajā rakstā iepazīstināšu ar vairākiem avotiem, kam ne vien seko līdzi politikas veidotāji, bet kas ikvienam ekonomikas dalībniekam var sniegt informāciju par procentu likmju virzību nākotnē.

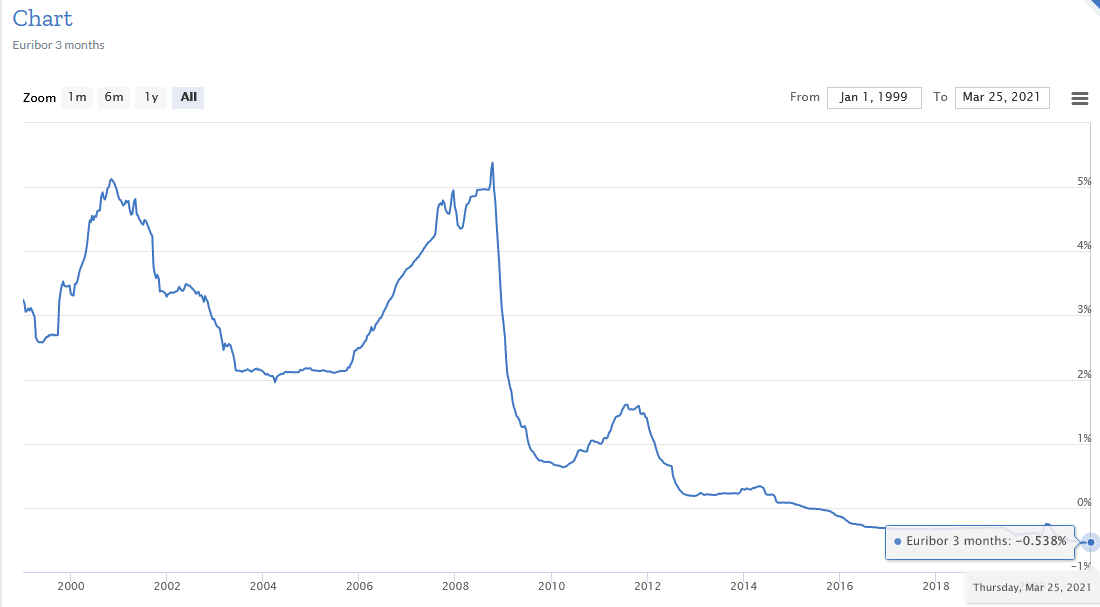

Šodien Latvijas kredītņēmēju vidū populāro starpbanku likmju vērtība turpina doties zemākos līmeņos, un trīs mēnešu termiņa Euribor likme pamazām tuvojas 1% barjerai.

Pamātā Euribor likmju došanos zemākos līmeņos izraisījusi Eiropas Centrālās bankas (ECB) piekoptā agresīvā ekonomiku balstošā monetāra politika.

Valdot šādam fonam, šodien trīs mēnešu Euribor likme noslīdēja līdz 1,036%. Saruka arī garāka termiņa eiro likmju vērtība – sešu un gada termiņa Euribor saruka attiecīgi līdz 1,334% un 1,664%.

Eiropas centrālo baņķieru piekoptā monetārā politika, visticamāk, izraisīs turpmāku Latvijas kredītņēmēju vidē populāro starpbanku likmju kritumu. Tiesa gan, eksperti pašlaik nedomā, ka Euribor varētu sasniegt jaunus rekordzemus līmeņus. «Euribor likmes varētu turpināt samazināties, tomēr pašreizējās prognozes liecina, ka trīs mēnešu Euribor nenokritīs zemāk par 2010. gada pavasarī sasniegto vēsturiski zemāko līmeni,» uzskata SEB bankas sociālekonomiskas eksperts Edmunds Rudzītis. Toreiz trīs mēnešu Euribor likme noslīdēja līdz 0,634%.

Ar likumu uz laiku jānosaka samazināti procentu maksājumi hipotekārajiem kredītiem ar mērķi nepieļaut Latvijas lielas daļas iedzīvotāju nonākšanu neapskaužamā finanšu situācijā, sacīja Saeimas Budžeta un finanšu (nodokļu) komisijas priekšsēdētājs Jānis Reirs (JV).

Politiķis arī sīkāk izklāstīja savus priekšlikumus, aicinot uz diskusiju par tiem iesaistītās puses, tajā skaitā banku pārstāvjus. Budžeta komisijas vadītājs pieļāva, ka attiecīgās izmaiņas varētu noteikt no 2024.gada, reizē apsverot, vai uz ierobežotu termiņu procentmaksājumu samazinājumu attiecināt ar atpakaļejošu spēku.

Reirs skaidroja, ka ir iezīmējušies divi galvenie virzieni jeb risinājuma veidi, kā varētu samazināt hipotekāro kredītu procentu maksājumus. Pirmais variants būtu likumā uz laiku EURIBOR procentu likmes vietā noteikt konkrētu, mazāku likmi, kas varētu būt no pusotra līdz diviem procentiem.

Savukārt saistībā ar otru risinājuma variantu Budžeta komisijas vadītājs skaidroja, ka procentu maksājuma vienu daļu veido EURIBOR likme un otra daļa ir bankas pievienotā procentu likme. Tāpēc otrs risinājums paredzētu uz ierobežotu laiku jeb terminēti noteikt moratoriju uz bankas noteikto likumi.

DnB NORD Banka ieviesusi jaunu hipotekārās kreditēšanas produktu Stabilitātes kredīts, kas kredītņēmējam ļauj ilgtermiņā nodrošināties pret ikmēneša maksājumu pieaugumu.

Šodien Latvijas kredītņēmēju vidū izplatītās trīs mēnešu termiņa starpbanku likmes Euribor vērtība sasniedza 1,402% atzīmi, kas ir jauns likmes augstākais līmenis pēdējo divu gadu laikā.

Jāpiebilst, ka no Eiropas Centrālās bankas (ECB) maija sanāksmes, kas notiek ceturtdien, šoreiz likmju izmaiņas netiek gaidītas, tomēr tiks tverta katra ECB vadītāja Žana Kloda Trišē zilbe, kas varētu liecināt par šādu iespējamību jau jūnijā. DB jau rakstīja, ka aprīlī ECB pirmo reizi kopš 2008. gada vasaras lēma palielināt eiro bāzes procentlikmi - par 25 bāzes procentpunktiem līdz 1,25%, turklāt svaigākie ekonomikas dati liek domāt par to, ka no ECB puses varētu būt gaidāms vesels likmju palielināšanas cikls.

Par to, ka ECB varētu rīkoties agresīvāk, liek domāt reģiona inflācijas rādītāji - pagājušā mēneša laikā inflācija pieaugusi līdz 2,8% (prognoze 2,7%). Jau vēstīts, ka ECB mērķis ir noturēt inflāciju pie 2% atzīmes un ECB, atšķirībā no ASV Federālās rezervju sistēmas (FRS), primārais mandāts ir cenu stabilitāte.

Aizvadīta mājokļu attīstītāja "Bonava Latvija" organizētā diskusija "Pīķis sasniegts? Kad un cik strauji kritīs banku aizdevumu procentu likmes (Euribor)?", kurā eksperti no Latvijas Bankas, nekustamo īpašumu konsultāciju kompānija "Colliers" un "Bonava Latvija" diskutēja par šī brīža banku likmēm un to ietekmi uz mājokļu tirgu.

Kā pieļauj eksperti, starpbanku procentu likme jeb Euribor jau tuvāko trīs, četru ceturkšņu laikā varētu sākt pakāpeniski samazināties, vienlaikus, ņemot vērā šī brīža būvniecības aktivitivāti jauno projektu segmentā, palielinoties pieprasījumam, jauno mājokļu cenas varētu atkal sākt kāpt.

Diskusijā piedalījās Latvijas Bankas Monetārās politikas pārvaldes Monetārās politikas analīzes daļas vecākais ekonomists Erlands Krongorns, nekustamo īpašumu konsultāciju kompānija "Colliers" Izpētes un konsultāciju departamenta asociētā direktore Agija Vērdiņa un mājokļu attīstītāja "Bonava Latvija" Pārdošanas un mārketinga nodaļas vadītājs Kaspars Ekša.

Kā skaidro Erlands Krongorns, šī brīža augstās procentu likmes veicinājuši vairāki faktori - pandēmija, kas veicināja nesabalansētu pakalpojumu un preču pieprasījumu, karš, ietekmējot izejvielu cenas un radot neskaidrības par nākotni, inflācija, kas radās iepriekš minēto faktoru dēļ, un Eiropas Centrālās bankas cīņa ar inflāciju. "Ir grūti paredzēt, kad procentu likmes samazināsies. Centrālās bankas oficiālie izteikumi ļauj secināt, ka procentu likmes visticamāk vairs nebūs nepieciešams paaugstināt, tomēr arī strauja procentu likmju samazināšanās šobrīd netiek paredzēta - lai Euribor strauji kristu, ekonomiskajai attīstībai Eirozonā būtu vēl jāpasliktinās. Finanšu tirgū prognozēts, ka procentu likmju kritumu varētu gaidīt nākamā gada otrajā pusē, taču arī to var ietekmēt dažādi riski, piemēram karadarbība Tuvajos Austrumos."