Kaut arī deviņi no desmit mājsaimniecību hipotekārajiem kredītiem ir izsniegti eiro valūtā, pēdējā gada laikā mājsaimniecības labprāt ņem kredītus arī latos, stāsta Swedbank Privātpersonu finanšu institūta direktore Adriāna Kauliņa.

Tādējādi latu kredītu īpašniekiem aktuāls ir jautājums, kā mainīsies viņu situācija līdz ar eiro ieviešanu. Kredīti, ko iedzīvotāji ņēmuši latos, 2014.gada 1.janvārī tiks automātiski un bez papildus izdevumiem pārvērsti par kredītiem eiro un tuvākajā procentu likmes maiņas datumā piesaistīti starpbanku aizdošanas likmei Euribor. «Tā kā Euribor likme šobrīd ir zemāka nekā Rigibor, tad, ņemot vērā pašreizējo likmju starpību, mājsaimniecības ar vidēji lielu hipotekāro kredītu latos pēc likmes maiņas varētu katru mēnesi ietaupīt aptuveni divus latus. Taču, iespējams, ka tuvākā pusgada laikā abas likmes varētu pat vēl vairāk tuvināties, tāpēc tūlītējais kredītmaksājumu samazinājums līdz ar eiro ieviešanu varētu būt neliels un īslaicīgs,» uzskata A.Kauliņa.

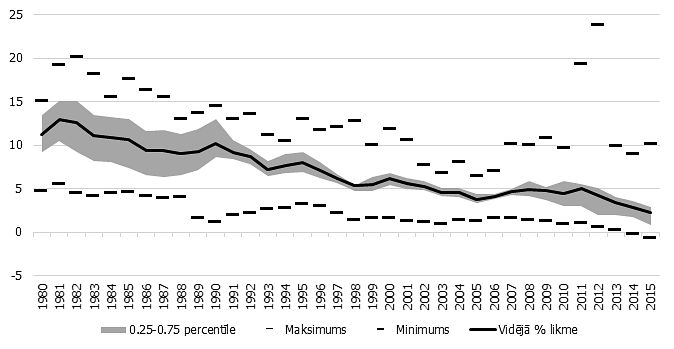

Starpbanku likmes Euribor un Rigibor, kas veido aizdevumu procentu likmes mainīgo daļu, ilgstoši turas zemākajā līmenī, kāds piedzīvots kopš 1999.gada. Kamēr hipotekāro kredītņēmēju ieguvums zemo starpbanku likmju periodā ir samazināti ikmēneša maksājumi, ir jāsaprot, ka šodienas zemās likmes nav uz palikšanu un mājsaimniecībām jāprot plānot savas finanses tā, lai spētu segt kredītmaksājumu iespējamo pieaugumu.

Abas likmes kopš to rašanās brīža ir ievērojami svārstījušās un tāpēc kredītmaksājumi mājsaimniecību izdevumos allaž ir bijis grūti paredzams lielums. Swedbank Privātpersonu finanšu institūta aprēķini rāda, ka, atbilstoši Euribor vēsturiskajām svārstībām, 35 tūkstošu eiro liela kredīta ikmēneša maksājums 2004. gada aprīlī ir bijis 230 eiro/mēn., kāpis līdz 301 eiro mēnesī 2008.gada novembrī un pazeminājies līdz 198 eiro mēnesī jūnijā. Periodā, kad starpbanku likmes bija sasniegušas augstāko līmeni, ikmēneša kredīta maksājums ir bijis pat par 50% lielāks nekā patlaban.

Likmei pieaugot, attiecīgi palielināsies arī kredīta ikmēneša maksājums. Ilustratīvi - šodienas trīs mēnešu Euribor likmes 0,21% pieaugums uz 1,21% liktu vidēji liela mājsaimniecības hipotekārā kredīta ikmēneša maksājumam palielināties par nepilniem 20 eiro.

Mājsaimniecības, kas hipotekāro kredītu maksā vairākus gadus, jau ir piedzīvojušas lielākus ikmēneša maksājumus un visdrīzāk ir atradušas iespējas tos salāgot ar savu budžetu. Šodienas zemo procentu likmju periodu šīs mājsaimniecības var izmantot savā labā, no kredītmaksājumā ietaupītajiem līdzekļiem veidojot uzkrājumus vai novirzot tos kredīta pamatsummas ātrākai atmaksai.