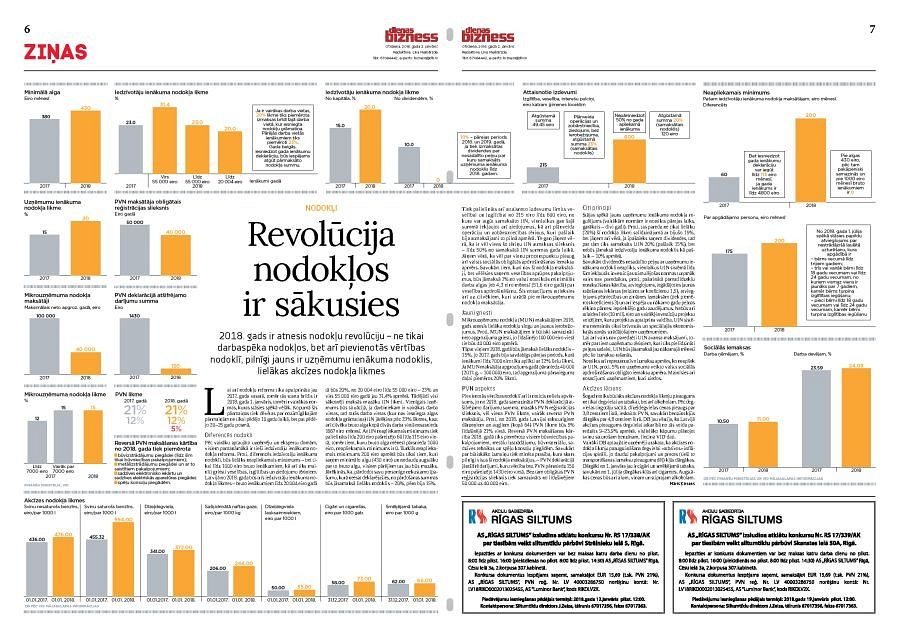

2018. gads ir atnesis nodokļu revolūciju – ne tikai darbaspēka nodokļos, bet arī pievienotās vērtības nodoklī, pilnīgi jauns ir uzņēmumu ienākuma nodoklis, lielākas akcīzes nodokļa likmes

Lai arī nodokļu reforma tika apstiprināta jau 2017. gada vasarā, tomēr tās starta brīdis ir 2018. gada 1. janvāris, tomēr ir vairākas normas, kuras stāsies spēkā vēlāk. Kopumā šīs pārmaiņas tiek dēvētas par nozīmīgākajām pārmaiņām ne tikai pēdējo 10 gadu laikā, bet pat pēdējo 20–25 gadu posmā.

Pēc vairāku aptaujāto uzņēmēju un ekspertu domām, visiem pamanāmākā ir tieši iedzīvotāju ienākuma nodokļa reforma. Proti, diferencēs iedzīvotāju ienākuma nodokli, būs lielāks neapliekamais minimums – bet tikai līdz 1000 eiro bruto ienākumiem, kā arī tiks mainīti griesti veselības, izglītības un ziedojumu tēriņiem.

Latvijā no 2018. gada būs trīs iedzīvotāju ienākuma nodokļa likmes – bruto ienākumiem līdz 20 004 eiro gadā tā būs 20%, no 20 004 eiro līdz 55 000 eiro – 23% un virs 55 000 eiro gadā jau 31,4% apmērā. Tādējādi visi sākotnēji maksās mazāku IIN likmi. Vienīgais izņēmums būs situācijā, ja darbiniekam ir vairākas darba vietas, tad otrās darba vietas (kur nav iesniegta algas nodokļa grāmatiņa) IIN jārēķina pēc 23% likmes, kaut arī cilvēka bruto alga kopā divās darba vietā nesasniedz 1667 eiro mēnesī. Ar IIN neapliekamais minimums tiek palielināts līdz 200 eiro pašreizējo 60 līdz 115 eiro vietā, tomēr tiem, kuru bruto alga mēnesī pārsniedz 1000 eiro, neapliekamais minimums ir 0. Turklāt neapliekamais minimums 200 eiro apmērā būs tikai tiem, kuri saņem minimālo algu (430 eiro) un nedaudz augstāku par to bruto algu, visiem pārējiem tas jau būs mazāks. Jārēķinās, ka, pārdodot savu personīgo nekustamo īpašumu, kurā neesat deklarējušies, no pārdošanas summas būs jāsamaksā lielāks nodoklis – 20%, pērn bija 15%.

Tiek palielināts arī attaisnoto izdevumu limits veselībai un izglītībai no 215 eiro līdz 600 eiro, no kura var atgūt samaksāto IIN, vienlaikus gan šajā summā iekļaujot arī ziedojumus, kā arī plānveida operāciju un zobārstniecības tēriņus, kuri pašlaik bija atmaksājami to pilnā apmērā. Te gan jāņem vērā, ka ir vēl viens šo tēriņu IIN atmaksas slieksnis – līdz 50% no samaksātā IIN summas gada laikā. Jāņem vērā, ka vēl par vienu procentpunktu pieaug arī valsts sociālās obligātās apdrošināšanas iemaksu apmērs. Savukārt tiem, kuri nav šī nodokļa maksātāji, bet vēlēsies saņemt veselības aprūpes pakalpojumus, būs jāmaksā 1% no valstī noteiktās minimālās darba algas jeb 4,3 eiro mēnesī (51,6 eiro gadā) par veselības apdrošināšanu. Šis nosacījums attieksies arī uz cilvēkiem, kuri strādā pie mikrouzņēmumu nodokļa maksātāja.

Visu apskatu par jaunumiem nodokļu jomā lasiet 2. janvāra laikrakstā Dienas Bizness.

#1/2

#2/2

Visu apskatu par jaunumiem nodokļu jomā lasiet 2. janvāra laikrakstā Dienas Bizness.