Jau no brīža, kad tika pieņemts lēmums, ka Latvijas iedzīvotājiem būs jāveic mantiskā stāvokļa fiksēšana un deklarēšana, par šo jautājumu sabiedrībā radās neskaitāmi jautājumi par šo procesu, galvenokārt – par to, kā ir nosakāma konkrētu priekšmetu, vērtpapīru un citu īpašumu vērtība.

Kā DB norāda VID Nodokļu pārvaldes Fizisko personu tiešo nodokļu metodikas daļas galvenā nodokļu inspektore Inese Kemzāne, galvenais aspects, aizpildot deklarāciju, ir īpašumu iegādes vērtība. Tomēr viennozīmīgs šis jautājums nav, un nereti ir situācijas, kad īpašumu tomēr labāk ir nest pie vērtētāja.

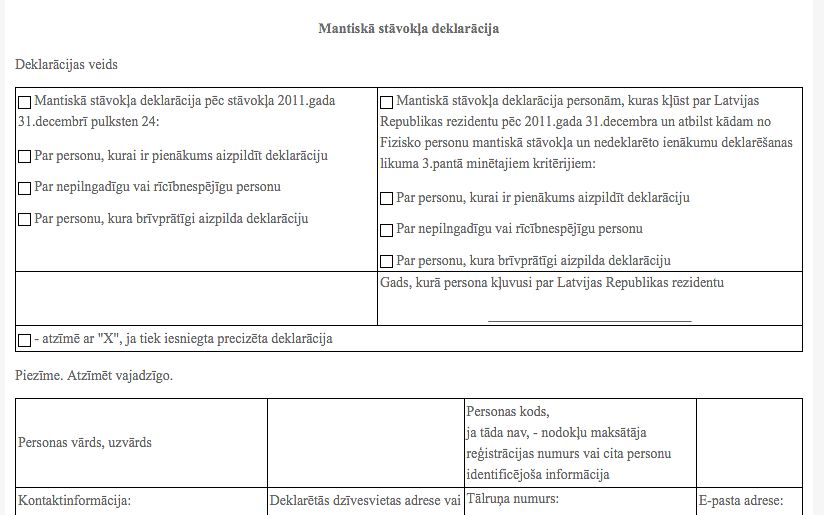

Iedzīvotājiem, kuriem pagājušā gada 31. decembrī konstatēta atbilstība kaut vienam mantiskā stāvokļa deklarēšanas kritērijam, ir pienākums deklarāciju aizpildīt, kas jāizdara laika periodā no 1. marta līdz 1. jūnijam, dodoties uz VID un to iesniedzot. Nekādi citi dokumenti tam nav nepieciešami. Deklarāciju iespējams iesniegt, ne tikai fiziski dodoties uz VID, bet arī nosūtot pa pastu, izmantojot Elektroniskās deklarēšanās sistēmu, vai arī ar e-pasta starpniecību, ja ir drošs elektroniskais paraksts. Kā norāda I. Kemzāne, ja rodas neskaidrības ar to, kurā deklarācijas ailītē kāda konkrēti informācija jānorāda, ar tukšu deklarācijas veidlapu var doties uz VID nodaļu, paļaujoties, ka kāds no VID darbiniekiem palīdzes to aizpildīt.

Bieži iedzīvotājiem ir radušies jautājumi par to, kā noteikt vienas vai otras mantas vērtību, un kā gan izrēķināt – ir konkrētajam īpašumam tāda vērtība, lai tas būtu jādeklarē vai tomēr nav. DB jau varākkārt norādījis, ka deklarēt nav nepieciešamības to īpašumus, kas jau ir reģistrēti kādā no oficiālajiem Latvijas reģistriem. Piemēram, nekustamos īpašumus, kas ir reģistrēti Zemesgrāmatā vai automašīnas, kas reģsitrētas CSDD.

Tajā pašā laikā populārs piemērs ir jau iepriekšējos gados iegādāta gleznu kolekcija, kuras vērtība laika gaitā ir mainījusies. «Pamatā svarīgi ir norādīt attiecīgo mākslas priekšmetu iegādes vērtību, lai varētu konstatēt, cik daudz naudas persona par attiecīgo mantu ir samaksājusi, iegūstot to savā īpašumā. Jā, var gadīties situācijas, kad persona savulaik ir iegādājusies gleznu par 100 latiem, bet šobrīd tās vērtība ir vairāk nekā 10 tūkstoši latu. Protams, personai ir tiesības norādīt šo lielāko vērtību, tomēr tādā gadījumā deklarācijā ir jāpiebilst, ka runa ir nevis par iegādes, bet gan attiecīgā priekšmeta tirgus vērtību. Pretējā gadījumā var gadīties, ka norādītā priekšmeta vērtība neatbilst personas ienākumiem. Un tas var izraisīt nepieciešamību atbildēt uz VID jautājumiem, skaidrojot, kur ir ņemta nauda tik dārgu priekšmetu iegādei,» tā I. Kemzāne, piebilstot, ka pamatā cilvēki apjauš, kādas vērtības viņiem atrodas mājās. Tajā pašā laikā jebkurai deklarācijā norādītajai informācijai ir jābūt pārbaudāmai, identificējamai. Citiem vārdiem sakot, nevar būt tā, ka cilvēks pasēž, paskatas uz kādu sev piederošu bildi, nospriež, ka tā varētu maksāt 100 tūkstošus latu un tik lielu summu arī ieraksta deklarācijā. Atstkaites punktam tomēr jābūt īpašuma iegādes vērtībai. Ja ir norādīta kāda cita vērtība, ir jābūt kompetentam novērtējumam.

Līdzīga situācija ir attiecībā uz antīkajiem motocikliem, to kolekciju. Ļoti iespējams, ka, iegādājoties šāda manta maksā faktiski lūžņa cenu, bet laika gaitā ir uzlabots. Tas, cik daudz līdzekļu ir ticis ieguldīts šāda spēkrata uzlabošanā, arī tiek uzskatīts par tā vērtību.

Ja vērtīgs priekšmets, piemēram, mākslas darbs netiek deklarēts un to neetiek plānots nākotnē realizēt, nekādas sekas arī nebūs. Ja nu tomēr šis pats priekšmets šogad laika posmā līdz 1. jūnijam netiks deklarēts, bet, piemēram, vasarā pārdots, par to iegūstot vairāk, nekā 10 tūkstošus latu, tie būs līdzekļi, kas gūti no personīgo līdzekļu pārdošanas, un tos būs jādeklarē, aizpildot mantiskā stāvokļa deklarācija pae 2012. gadu, tātad – nākamgad. «Vienīgi jārēķinās, ka gadījumā, ja tiks konstatētas krasas īpašuma vērtības maiņas, piemēram, šis pats priekšmets pārdots par 50 tūkstošiem latu, VID varēs rasties jautājums par to, no kurienes ir gūtas šādas vērtības. Tātad šeit attiecībā uz antikvārām lietām, mākslas darbiem un tamlīdzīgiem priekšmetiem aktuāls paliek jautājums par īpašuma novērtēšanu,» piebilst I. Kemzāne. Ja īpašums savulaik ir mantots, tā vērtībai ir jābūt norādītai mantojuma apliecībā, un tā tad arī jānorāda deklarācijā.

Nereti ir bijuši jautājumi arī par to, ir vai nav jādeklarē mājdzīvnieki, piemēram, suņi vai kaķi. Tas ir jādara, ka šo dzīvnieku iegādes vērtība pārsniedz 10 tūkstošus latu. „Ja personas īpašumā ir viens suns, kura cena ir 3 tūkstoši latu, tas nav jādeklarē. Savukārt, ja īpašumā ir četri šādi dzīvnieki, deklarācija ir jāveic. Bet, ja persona nodarbojas ar šo pašu šķirnes suņu kucēnu tirdzniecību «tādējādi gūstot ienākumus, tai jau ir jāreģistrējas kā saimnieciskās darbības veicējam,» norāda VID pārstāve Agnese Grīnberga.

Vērtības kritums nav jāņem vērā

Dažādiem savulaik iegādātiem īpašumiem vērtība mēdz ne tikai palielināties, bet arī rukt. Ja pērn it tikušas iergādātas dažādas mantas, piemēram, elektrotehnika, kuras vērtība ir, teiksim, nedaudz virs 10 tūkstošiem latu, bet ir teju viennozīmīgi skaidrs, ka šobrīd, to pārdodot tirgū jau varētu iegūt summu, kas ir mazāka par 10 tūkstošiem latu, jānorāda ie iegādes vērtība. Tas VID ļaus salīdzināt, vai personas 2011. gada ienākumi, kā arī uzkrātie līdzekļi tik lielu pirkumu vispār ļāvuši veikt. Kā norāda VID speciālisti, šajā gadījumā galvenais mērķis ir nevis atklāt īpašumā esošo mantu vērtību, bet gan ļaut atbidīgajiem dienestiem pārliecināties, vai persona nedzīvo, kā mēdz teikt, pāri saviem līdzekļiem. «Protams, piemēram, elektrotehnikas vērtīpa kopš iegādes brīža jau var būt samazinājusies, bet ir būtiski, lai VID varētu kontstēt, vai personas ienākumi ir ļāvuši izdarīt attiecīgo pirkumu iegādes brīdī. VID iegūto informāciju izmantos fizisko personu izdevumu – ienākumju kontrolei. Tas gan nenozīmē, ka VID darbinieki staigās pa iedzīvotāju mājām, lai meklētu, vai gadījumā kāds kaut ko nedeklarētu nav paslēpis zem gultas,» tā A. Grīnberga.

Tirgus vērtībai nav nozīmes

Deklarēt nepieciešams arī vērtspapīrus, akcijas, kuru vērtība ir lielāka par 10 tūkstošiem latu. Mēdz būt situācijas, ka kāda uzņēmuma akcijas ir iegādātas vēl pagājušā gadsimta deviņdesmitajos gados, par tām samaksājot salīdzinoši mazu summu, pērnā gada decembrī to kopējā tirgus vērtība jau ir pārsniegusi 10 tūkstošus latu, bet brīdī, kad notiek deklarācijas iesniegšana, šī kopējā tirgus vērtība jau atkal ir zem minētā sliekšņa. Kā rīkoties šādā situācijā. Deklarācijā ir norādāma šādu akciju iegādes vērtība. Savukārt, ja, piemēram, šogad, tās tiks atsavinātas par ievērojami lielāku summu, attiecīgais darījums uzrādīsies kapitāla pieauguma deklarācijā. Tātad, ja pusnaktī starp pērnā gada 31. decembri un šā gada 1. janvāri personas īpašumā ir bijušas akcijas, par kurām ir samaksāti 10 tūkstoši latu, šie vērtspapīri ir jādeklarē. Savukārt, ja par tām samaksāti, piemēram, 8 tūkstoši latu, bet attiecīgajā pusnaktī to tirgus vērtība ir lielāka par 10 tūkstošiem latu, deklarēšana nav jāveic.

Galvotāji brīvi no deklarēšanas

Deklarēt ir nepieciešams arī parādsaistības, kas sasniedz 10 tūkstošu latu robežu. Proti, deklarēt parādsaistības ir nepieciešams nevis tādā apjomā, kādas tās savulaik ir bijušas uzņemtas, bet gan to nenomaksātā daļa, ja vien tā sasniedz 10 tūkstošus latu. Bieži tiek jautāts – ir vai nav kredīta summa jādeklarē tā galvotājam? Kamēr pats kredīta ņēmējs kārto savas saistības, galvotājam tās nav jādeklarē. «Tiek ņemts vērā, ka nereti, ja vien parādsaistības tiek kārtotas sekmīgi, galvotājs pat nenojauš par atlikušās nenomaksātās summas lielumu,» tā I. Kemzāne. Savukārt, ja savulaik ir ņemti solidārie kredīti, to nenomaksātā daļa ir jādeklarē abiem kredītņēmējiem, norādot, ka kredīts ir solidārs.

Nauda Krājbankā jādeklarē nav

Ja pieaudzis cilvēks veic apdrošināšanas uzkrājumu par bērnu, un uzkrātā summa ir sasniegusi 10 tūkstošus latu, tā ir jādeklarē personai, kas veic naudas iemaksas. Savukārt, ja šā uzkrājuma veikšanas beigu termiņš ir bijis, piemēram, pagājušā gada 31. decembrī, attiecīgā summa ir jādeklarē labuma guvējam. Tajā pašā laikā, ja persona ir atvērusi bankas kontu uz bērna vārda, noguldot tajā summu virs 10 tūkstošiem latu, tas skaitās šā bērna īpašums. Tādā gadījumā bērna vecākiem ir jāaizpilda deklarācija par šo bērnu.

Nereti ir dzirdēti jautājumi, kā rīkoties situācijā, ja uzkrājumi ir tikuši veikti krahu piedzīvojušajā Latvijas Krājbankā, un daļu no sakrātās naudas jeb summu, kas pārsniedz valsts garantētos 70 tūkstošus latu, nav atguvuši. Respektīvi, ir vai nav jādeklarē tie līdzekļi, kas joprojām atrodas Krājbankā? «Deklarējama ir tikai tā naudas summa, ko ir izdevies atgūt, jo neatgūtā nauda tiek uzskatīta par zudušu,» piebilst I. Kemzāne.

Ja Tu neesi vel noskaidrojis, vai Tev jāaizpilda nulles deklarācija, izdari to šeit: