Saeimas deputāts Andrejs Elksniņš ir nosūtījis atklātu vēstuli finanšu ministram un Valsts Ieņēmumu dienesta (VID) ģenerāldirektorei ar jautājumiem par īstenotiem pārtikas lielveikalu tīklu nodokļu nomaksas kontroles pasākumiem, to transferta cenu politiku, izmaksātiem bonusiem un pelņas novirzīšanu uz citām Eiropas Savienības dalībvalstīm.

Turpinājumā - atklātās vēstules pilns teksts:

Godātais finanšu ministr!

Godātā Valsts ieņēmumu dienesta ģenerāldirektore!

Saeima nupat ir pieņēmusi Negodīgas mazumtirdzniecības prakses aizlieguma likumu. Pēc vairāk nekā piecu gadu ilgām debatēm likumdevējs beidzot ir izlēmis sargāt ražotājus un piegādātājus no līdzšinējās negodīgās mazumtirdzniecības ķēžu - lielveikalu komercprakses.

Kā zināms, pēdējās desmitgades norises ir veicinājušas pārtikas apgādes ķēžu strukturālas pārmaiņas visā Eiropas Savienībā un palielinājušas lielveikalu ķēžu koncentrāciju, sadalot šo tirgu starp atsevišķiem dalībniekiem.

Tāpat prakse liecina, ka būtiski ir ierobežotas ražotāju tiesības panākt sev izdevīgus nosacījumus, lai rastu vietu kāda mazumtirdzniecības veikala plauktos. Tādējādi lielveikalu tīkli nu jau var diktēt, kuriem ražotājiem Latvijā būt un kuriem - bankrotēt. Turklāt arī tādas likumdošanas iniciatīvas kā, piemēram, pievienotās vērtības nodokļa samazināšana pārtikai kļūst neefektīvas tieši lielveikalu tīklu uzcenojuma politikas dēļ.

Lielveikalu ķēžu koncentrācija Latvijas tirgū un lielveikalu ķēžu starpā ir pat radījusi duopolu diviem tirgus dalībniekiem – „Maxima” un „Rimi”, kļūstot par galvenajiem noteicējiem šajā tik būtiskajā tautsaimniecības sektorā un kavējot tā izaugsmi un attīstību.

Lai arī brīva preču aprite ir viens no fundamentālajiem Eiropas principiem, Latvijā ir jāatbalsta pašmāju ražotāji. Lielveikalu ķēdes arī seko šai loģikai un atbalsta tos ražotājus, kuru produkcijas izcelsmes valsts sakrīt ar lielveikalu tīkla mātes uzņēmuma valsti. Proti, arī pārtikas produktiem ir «tautība».

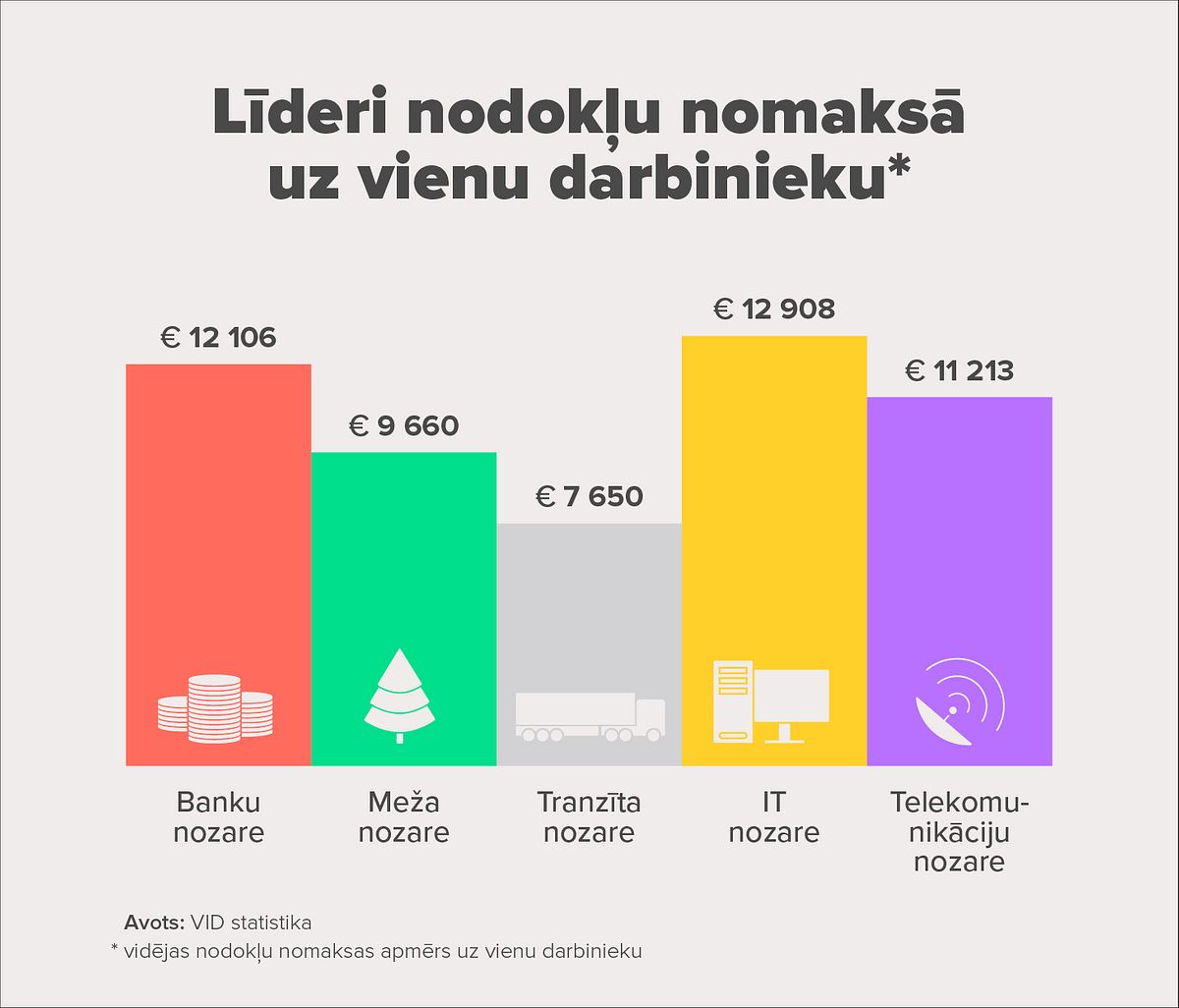

Valsts ieņēmumu dienestam pēdējā laikā regulāri tīk nosaukt nozares, kuras tiks pastiprināti pārbaudītas. Līdz šim par tādām nominēta gan zobārstniecība, gan auto tirdzniecība un servisu joma, gan skaistumkopšana, gan arī lauksaimniecības nozares uzņēmumi u.c. Pārtikas tirdzniecības sektors kā Valsts ieņēmumu dienesta interešu objekts vēl nav izskanējis, un tikmēr starp nozarēm, kuras valsts kopbudžetu 2014. gadā papildinājušas ar lielākajiem nodokļu maksājumiem, ir iekļuvušas tieši pārtikas lielveikalu ķēdes. Zīmīgi, ka reģionos samaksāto nodokļu līderos izvirzījusies tieši pārtikas mazumtirdzniecības nozare.

Mazumtirdzniecības uzņēmumi Latvijā pēdējo gadu laikā ir palielinājuši savu apgrozījumu, to kāpinot vidēji līdz 1,5 miljardiem eiro gadā. Tas nozīmē, ka par valsts veiksmes stāstu ir kļuvis ... veikals. Taču neatbildēts ir jautājums, uz kā rēķina noticis šis apgrozījuma pieaugums un vai patiesi mūsu valsts budžetā nokļūst visi tie nodokļu maksājumi, kas izriet no pārtikas mazumtirdzniecības nozares?

Rezumējot iepriekš minēto un ņemot vērā Valsts ieņēmumu dienesta kompetenci, vēlētos saņemt argumentētas atbildes uz šādiem jautājumiem:

1. Vai Valsts ieņēmumu dienests plāno veikt/veic pastiprinātas pārbaudes pārtikas mazumtirdzniecības nozarē, it īpaši pētot pārtikas mazumtirdzniecības tīklus ar būtisku tirgus ietekmi (Rimi, Maxima)?

2. Kādus tieši nodokļu kontroles pasākumus Valsts ieņēmumu dienests veic pārtikas mazumtirdzniecības nozarē – nodokļu audits/tematiskā pārbaude/datu atbilstība? Kādi nodokļu kontroles pasākumi tiek veikti pārtikas mazumtirdzniecības tīklos ar būtisku tirgus ietekmi (Rimi, Maxima)?

3. Vai Valsts ieņēmumu dienests vērtē transfēra cenu politiku starp saistītiem uzņēmumiem gan Latvijā, gan ārvalstīs pārtikas mazumtirdzniecības nozarē? Vai tiek vērtēta transfēra cenu politika starp saistītiem uzņēmumiem gan Latvijā, gan ārvalstīs pārtikas mazumtirdzniecības tīklos ar būtisku tirgus ietekmi (Rimi, Maxima)?

4. Vai Valsts ieņēmumu dienests vērtē, cik pamatoti nodokļi tiek maksāti Latvijā un citās Eiropas Savienības dalībvalstīs, proti, vai komercsabiedrības peļņas daļu nepamatoti nepārskaita uz citu Eiropas Savienības dalībvalsti, tādējādi nemaksājot uzņēmuma ienākuma nodokli Latvijā, bet gan citur? Vai šis aspekts ir vērtēts pārtikas mazumtirdzniecības tīklos ar būtisku tirgus ietekmi (Rimi, Maxima)?

5. Vai Valsts ieņēmumu dienests vērtē pārtikas mazumtirdzniecības tīklu piegāžu līgumus un izmaksātos bonusus kopsakarā ar Latvijā nomaksātajiem nodokļiem? Vai šis aspekts ir vērtēts pārtikas mazumtirdzniecības tīklos ar būtisku tirgus ietekmi (Rimi, Maxima)?

Ar cieņu,

12. Saeimas deputāts

Andrejs Elksniņš