Eiropas Vērtspapīru un Tirgu iestāde (EVTI), Eiropas Banku iestāde (EBI) un Eiropas Apdrošināšanas un aroda pensiju iestāde (EAAPI) brīdina par augstajiem riskiem, ar kuriem patērētāji var saskarties, pērkot un/vai turot tā saucamo virtuālo valūtu (VV).

Pašlaik pieejamā virtuālā valūta ir digitālās valūtas veids, ko neemitē un negarantē nedz centrālā banka, nedz valsts iestādes, un tai nav likumīga valūtas vai naudas statusa. Tā ir ļoti riskanta valūta, kas parasti nav nodrošināta ar materiāliem aktīviem, arī Eiropas tiesību akti to neaizsargā, un tamdēļ patērētāji nevar cerēt uz tiesisko aizsardzību. Trīs Eiropas uzraudzības iestādes (EUI) pauž satraukumu par to, ka aizvien vairāk patērētāju iegādājas virtuālo valūtu tieši ar cerību, ka tās vērtība turpinās augt, nemaz neapzinoties augsto risku zaudēt ieguldīto naudu.

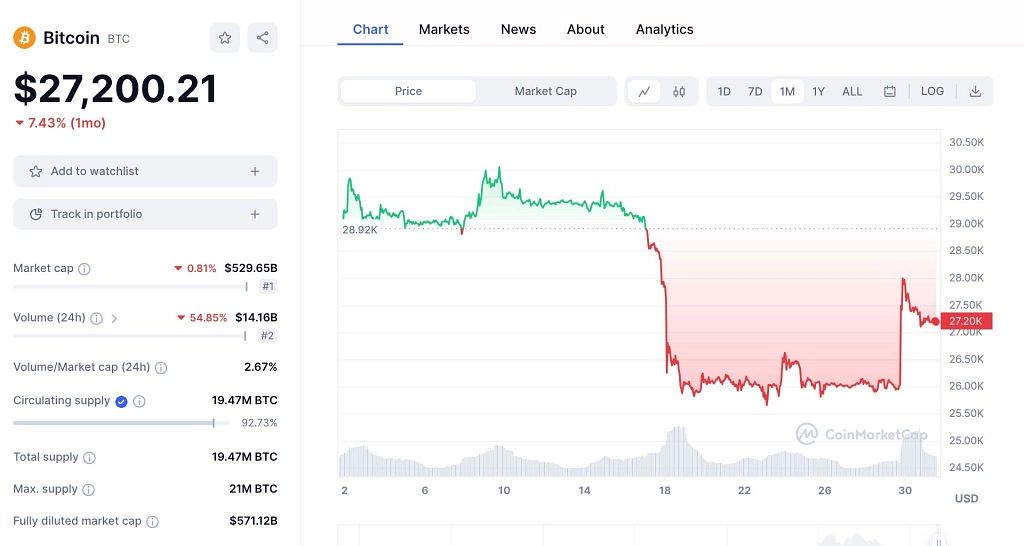

Pēdējā laikā Bitcoin, Ripple, Ether un daudzas citas virtuālās valūtas ir bijušas ļoti nepastāvīgas, tās skārušas ievērojamas ikdienas cenu svārstības. Piemēram, Bitcoin cena krasi pieauga no 1,000 euro 2017.gada janvārī līdz vairāk kā 16,000 euro 2017. gada decembra vidū, bet 2018. gada februāra sākumā tā nokritās līdz 5,000 euro - Tiek lēsts, ka šobrīd kopējā VV tirgus kapitalizācija visā pasaulē pārsniedz 500 miljardus euro.

Kādi riski sagaida patērētājus, pērkot VV?

EUI brīdina patērētājus par augstajiem riskiem, kas saistīti ar virtuālo valūtu, jo parasti to cena ir ļoti spekulatīva. Pērkot virtuālo valūtu, ir jāapzinās, ka pastāv augsts risks zaudēt lielas summas vai pat visu ieguldīto naudu. Iegādājoties virtuālo valūtu vai finanšu produktus, kas rada tiešus VV riskus, patērētājus apdraud vairāki riski, tostarp:

-Augstu svārstību un spekulatīvu cenu burbuļa risks – Virtuālā valūta ir pakļauta ārkārtīgi lielām cenu svārstībām un uzskatāmi parāda nepārprotamas cenu burbuļa pazīmes. Nolemjot iegādāties virtuālo valūtu vai finanšu produktus, kuru pamatā ir VV, patērētājiem ir jāapzinās, ka tie var zaudēt lielas summas vai pat visu ieguldīto naudu.

-Neaizsargātības risks – Neraugoties uz Eiropas Savienības (ES) noziedzīgi iegūtu līdzekļu legalizācijas novēršanas prasībām, kuras jau 2018. gadā stāsies spēkā un būs piemērojamas digitālā maka pakalpojumu sniedzējiem (wallet providers) un virtuālas valūtas maiņas platformām, ES tiesību akti joprojām neregulē virtuālo valūtu. Tāpat netiek regulētas arī tās maiņas vietas, kur tiek tirgota virtuālā valūta un izmantoti digitālie maki, lai pārvaldītu, glabātu un pārskaitītu virtuālo valūtu. Tas nozīmē, ka, pērkot vai pārvaldot virtuālo valūtu, patērētājs nevarēs izmantot garantijas un drošības pasākumus, kuri ir paredzēti regulētiem finanšu pakalpojumiem. Piemēram, ja VV maiņas platforma vai digitālā maka pakalpojumu sniedzējs kļūst maksātnespējīgs, pārtrauc uzņēmējdarbību vai cieš no kibernozieguma, kā arī naudas līdzekļu piesavināšanās vai līdzekļu atsavināšanas gadījumos tiesībaizsardzības pasākumu rezultātā, ES tiesību akti nenosaka konkrētu tiesisko aizsardzību, kas ļautu segt zaudējumus vai nodrošinātu garantijas, ka tiks atgūta piekļuve virtuālās valūtas turējumiem. Pasaulē jau daudzkārt ir notikusi šādu risku materializēšanās.

-VV atpārdošanas iespēju trūkums – Nolemjot iegādāties virtuālo valūtu, pastāv risks, ka patērētājs ilgākā laika posmā nevarēs tirgoties ar savu virtuālo valūtu vai to mainīt pret tradicionālu valūtu, piemēram, eiro, līdz ar to procesa gaitā ciešot zaudējumus.

-Nepietiekama cenu pārskatāmība – Virtuālās valūtas cenu veidošana bieži ir nepārskatāma. Tamdēļ pastāv augsts risks, ka, pērkot vai pārdodot virtuālo valūtu, patērētājam netiks piedāvāta taisnīga un objektīva cena.

-Darbības traucējumi – Dažkārt VV maiņas platformu darbībā rodas nopietnas kļūmes, piemēram, pārrāvumi tirdzniecībā. Darbības traucējumi liedz patērētājiem pirkt vai pārdot virtuālo valūtu vēlamajā brīdī, un tie cieš zaudējumus virtuālās valūtas cenu svārstību dēļ, kas notiek šo traucējumu laikā.

-Maldinoša informācija – Informācija, kas ir pieejama patērētājiem, kuri vēlas iegādāties virtuālo valūtu, ja vispār šāda informācija tiek sniegta, vairumā gadījumu ir nepilnīga, grūti saprotama, pienācīgi neatklāj virtuālās valūtas riskus un tādējādi var būt maldinoša.

-Virtuālās valūtas nepiemērotība vairumam no patērētāju mērķiem, tostarp ieguldījumu un pensiju plānošanai – Augstā virtuālās valūtas nepastāvība, neskaidrība par tās nākotni, kā arī VV maiņas platformu un digitālā maka pakalpojumu sniedzēju neuzticamība padara virtuālo valūtu nepiemērotu lielākajai daļai patērētāju, plānojot īstermiņa noguldījumus, bet jo īpaši ilgtermiņa nodomiem, piemēram, pensiju uzkrājumu veidošanai.

Kā patērētāji var sevi pasargāt?

Nolemjot iegādāties virtuālo valūtu vai finanšu produktus, kas var radīt VV riskus, patērētājiem būtu pilnībā jāizprot raksturīgās virtuālās valūtas īpatnības, kā arī riski, ko tie uzņemas. Nevajadzētu ieguldīt naudu, kuru patērētājs nevar atļauties zaudēt. Patērētājiem būtu arī jāpārliecinās, ka drošības pasākumi ierīcēm un aparatūrai, ko tie izmanto virtuālās valūtas piekļuvei vai virtuālās valūtas iegādes, glabāšanas vai pārskaitījuma darījumos, ir atbilstīgi un atjaunināti.