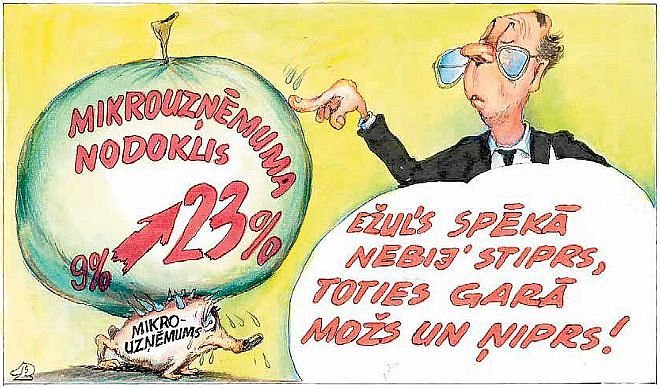

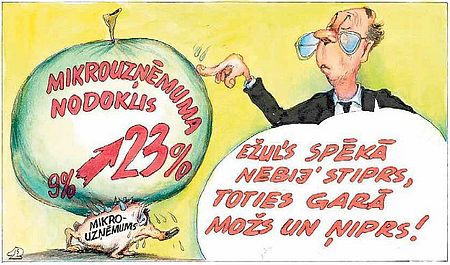

Politiķi mazajiem uzņēmējiem sagatavojuši dāvanu, kurai uz iesaiņojuma rakstītais ievērojami atšķiras no satura

Mikrouzņēmuma nodokļa stāsts nu jau vismaz gadu ir locīts un mocīts dažādās versijās – no vēlmes atcelt šāda nodokļa un uzņēmējdarbības iespēju pavisam, līdz tam, ka šo nodokli varētu paaugstināt pakāpeniski. Tagad politiķi ir gatavi šķietami panākties tautai pretim, apsolot, ka 9% mikrouzņēmuma nodokļa likme būs, tikai ar dažiem ierobežojumiem. Taču tieši šie ierobežojumi ir ļoti būtiski, jo daudzos gadījumos faktiski nozīmē to, ka 9% likmes nebūs. Piemēram, tikšot ieviesta obligātā valsts sociālās apdrošināšanas likme. Pēc Latvijas Darba devēju konfederācijas aprēķiniem tā īpaši sāpīga var izrādīties mazajiem uzņēmumiem ar apgrozījumu līdz 7000 eiro, kam tādējādi nodokļos var nākties samaksāt pat 23,3% no sava apgrozījuma. Taču obligātā valsts sociālās apdrošināšanas likme jau ir tikai viens no mikrouzņēmumam pārvaramajiem šķēršļiem vai norijamajiem krupjiem.

Likumdevējam ir vēl citas idejas. Piemēram, pamēģini darbā pieņemt kādu, kurš jau iepriekš strādājis citā mikrouzņēmumā – tad maksājamā nodokļu likme uzreiz ir 12%, taču, ja būsi tik neapdomīgs un pieņemsi darbā kādu, kurš pēdējo 12 mēnešu laikā ir strādājis uzņēmumā, kam pašlaik konkrētais mikrouzņēmums sniedz pakalpojumus, tad droši vari rēķināties ar sava mikrouzņēmuma nodokļa statusa zaudēšanu un turklāt vēl ar soda naudām. Lai kalambūrs būtu vēl lielāks, tikšot noteiktas nozares, kuras drīkstēs un kuras nedrīkstēs baudīt mikrouzņēmuma nodokļa statusu. Ko darīt, ja vienlaikus nodarbojies gan ar mikrouzņēmumā «atļautu», gan «neatļautu» biznesu? Nodalīsi, ka 45% no biznesa attiecas uz mikrouzņēmuma nodokļa jomu, bet 55% neattiecas? Kā VID to izkontrolēs? Visticamāk, tādējādi tiks tikai audzētas administratīvās izmaksas.

Izskatās, ka no likumdevēja puses tiek darīts viss, lai dzīvi mikrouzņēmumam padarītu tikpat kā neiespējamu, jo īpaši ņemot vērā, ka savu mazo biznesu uzsāk ne jau tikai grāmatveži vai advancēti konsultanti, kas ir spējīgi izlauzties cauri un pielāgoties teju jebkurām likuma prasībām. Mazam ražotājam vai pakalpojumu sniedzējam tik sarežģīti nodokļu labirinti var būt pārliecinošs arguments, lai savu biznesu vispār nesāktu, vai arī darbotos pelēkajā sektorā. Kādi no tā ir ieguvumi valstij? Savulaik teju vai centrālais arguments mikronodokļa atcelšanai bija tāds, ka mikronodokļa maksātāji nepietiekami papildinot valsts sociālo kasi – nesanākot pensijām un medicīnai. Taču ir viens pamatlikums, cilvēks, kurš nespēj vispirms pienācīgi parūpēties par sevi, nevar parūpēties arī ne par vienu citu. Un pēc tam mēs sūdzamies, ka latviešiem neesot uzņēmējdarbības gēna? Iespējams, būtu gan, ja ar nejēdzīgām prasībām un administratīviem šķēršļiem netiktu izdarīts viss, lai liela daļa cilvēku savu roku uzņēmējdarbībā vispār nekad nepamēģinātu.