Pieņēmumi, ka pie kādiem sarežģījumiem ekonomikai un finanšu tirgiem palīgā atkal steigsies centrālās bankas, izrādījušies pareizi.

Šīs nedēļas pirmajā daļā ASV Federālo rezervju sistēma (FRS) veica ārkārtas dolāru refinansēšanas likmes samazināšanu. Likme tika apcirpta uzreiz par pusprocentpunktu līdz 1%-1,25% koridoram. Šis ir pirmais FRS ārkārtas likmju samazinājums kopš 2008. gada finanšu krīzes.

Šādā veidā pasaules ietekmīgākā centrālā banka mēģina apdrošināt ekonomiku pret augošo recesijas risku, ko atnesušas bailes par koronavīrusa izplatīšanos. "Vīrusam un mēriem, kas pieņemti, lai to ierobežotu, kādu laiku būs ietekme uz ekonomiku gan šeit, gan ārvalstīs. Procentlikmju samazinājums nemazinās infekcijas izplatīšanos un nerisinās arī "bojāto" piegāžu ķēžu jautājumu – mēs to saprotam. Tomēr ticam, ka šāda rīcība ekonomikai nodrošinās jēgpilnu atbalstu," otrdien teica FRS šefs Džeroms Pouels.

Ass FRS likmju kritiķis tradicionāli ir ASV prezidents Donalds Tramps. Viņš norādījis, ka dolāru refinansēšanas likmi grib redzēt pat vēl krietni zemāku. Arī agrāk Tramps draudējis no amata atlaist Dž. Pouelu, kurš likmju mainīšanas ziņā viņam nav glaudījis pa spalvai.

Prasīgo tirgu īsti neapmierina

Jāteic, ka sākotnējā reakcija uz šādu FRS soli finanšu tirgos nav bijusi viennozīmīga. Daļa norāda, ka šāda rīcība tika gaidīta. Tāpat daudzi apšauba, ka arī šoreiz centrālo banku papildu aktivitāte būs tas faktors, kas "izvilks ekonomiku". Vēl daļa pat pauž uzskatu, ka FRS rīcība šoreiz pat atgādinājusi izmisumu. "Jo vairāk likmju ziņā ir rīcības, jo lielāks risks, ka ātrāk ieslīdēsim plūstošajās smiltīs. Vidējā termiņā nu ir bažas, ka FRS pietrūks munīcijas, jo tā nozīmīgu tās daļu būs izšāvusi jau tagad. Mēs redzam 50:50 iespējamību, ka gada beigās ASV dolāru refinansēšanas likme atradīsies pie nulles," "Bloomberg" skaidro "JPMorgan Chase" pārstāvji.

Tiek spriests, kā šoreiz šī nav kāda krīze, kas radusies finanšu pasaulē vai no tā, ka FRS politika būtu bijusi pārāk stingra. Vairāku ASV banku akciju cena sākotnēji pat saruka, jo parādījās runas, ka tām ļoti zemu likmju laikos var būt grūtības pelnīt. Banku peļņu tradicionāli veido starpība starp noguldījumiem un kredītiem. Likmēm klejojot zemāk un bankām dažkārt vēl mēģinot izvairīties no negatīvu likmju noteikšanas klientiem, šī starpība samazinās.

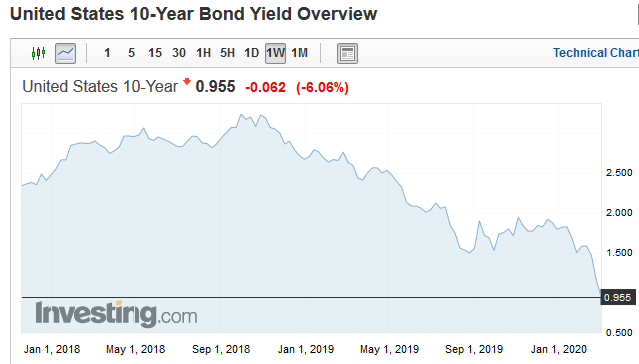

Tuvāk nullei pat ASV parāds

Notiekošajam milzīga ietekme ir parāda tirgū. Pirmo reizi vēsturē pasaules šī tirgus etalona – ASV 10 gadu termiņa obligāciju – ienesīgums paslīdējis zem 1% atzīmes. Tas ir ļoti maz, lai gan nosacīti daudz, ja salīdzina ar negatīvo obligāciju kalnu grēdām Eiropā. ASV garāka termiņa obligāciju turēšana vēl vismaz kaut kādus procentu ienākumus nodrošina, lai gan pat tas, šķiet, tuvākajos mēnešos var nonākt zem jautājuma zīmes.

Protams, ja iegādājas šādas obligācijas, tad tas nebūt nenozīmē, ka ar tām nevar pelnīt otrreizējā tirgū. Proti, obligāciju ienesīgumam sarūkot vēl tālāk, pieaug to cena. Tādējādi ir cerība šos vērtspapīrus vienmēr kādam pārdot (vai kādā brīdī - jau iesmērēt) vēl dārgāk (tas nozīmē, ka to ienesīgums būs vēl zemāks). Šajā pašā laikā nebūt nav izslēgts, ka tirgus pašreizējā stadijā ir radījis obligāciju cenu burbuli, kurš potenciāli aug arvien lielāks, likmēm sarūkot vēl vairāk zem nulles atzīmes (Eiropā) – turklāt ļoti gara termiņa parādam. Pastāv risks, ka tad, kad sāks celties procentlikmes, obligāciju cenas strauji saruks. Straujāk tās šādā gadījumā saruks garāka termiņa obligācijām.

Jau ziņots - šādi investori ir pakļauti arvien lielākam cenu izmaiņu riskam, ja ir vajadzība nopirkto vērtspapīru pārdot agrāk (pirms obligācijas dzēšanas termiņa beigām). Jāņem vērā – jo garāka termiņa obligācijas, jo straujāks būs to cenu kritums gadījumā, ja ienesīgums sāks palielināties. Tas pats darbojas arī pretējā virzienā, un tas ir iemesls, kādēļ pat pie zemām procentu likmēm, tām kļūstot vēl zemākām, pat negatīvām, obligāciju tirgi spējuši sniegt labu atdevi.

Bieži vien ierasts, ka tradicionāls ieguldījumu portfelis krājējiem tiek veidots no aptuveni 60% akcijām un 40% obligācijām (kuras portfelī ir drošības balsts). Pēdējā laikā ik pa laikam gan kāds norāda, ka pieņēmumi par 60/40 vai 70/30 portfeli (akcijas/obligācijas) ir novecojuši un šajā ziņā būtu nepieciešamas izmaiņas.

Tiek spriests, ka mūsdienās šāda "drošība kļuvusi tik dārga, ka to jau var uzskatīt par ļoti riskantu" jeb līdz ar šādu situāciju sagaidāmā riska un atdeves attiecība obligācijām, iespējams, nav tik pievilcīga.

Ja agrāk bija ierasts – laikos, kad akciju cena palielinās, obligāciju vērtība sarūk (un otrādi), tad tagad bieži cena visam ceļo uz vienu un to pašu pusi. ASV akciju virziens cieši korelējis gan ar citu pasaules reģionu akciju vērtību, gan obligāciju un arī izejvielu cenu. Tādējādi investoriem zūd iespēja kādos aktīvos paslēpties. Pie ļoti zema obligāciju ienesīguma arvien pievilcīgākas izskatās to kompāniju akcijas, kas saviem investoriem sola maksāt dāsnas dividendes (un kopumā šāda situācija liek domāt par nepieciešamību uzņemties lielākus riskus).