Pasaules finanšu tirgi piedzīvojuši prāvas korekcijas vai akciju kritumus, kas nepārsniedz 10% atzīmi, bet Eiropā akciju cenu lejupslīde bijusi vēl iespaidīgāka. Līdztekus strauji krīt Krievijas rubļa vērtība, un pašu mājās inflācija sasniedz 10%, kas kopumā rada pārdomas par pensionāru nodrošinātību nākotnē.

Pensiju indeksācija tiks veikta ātrāk, top labojumi Likumā par pensijām, bet svārstības finanšu tirgos vēl nav kritiskas, Dienas Biznesam komentē labklājības ministrs Gatis Eglītis.

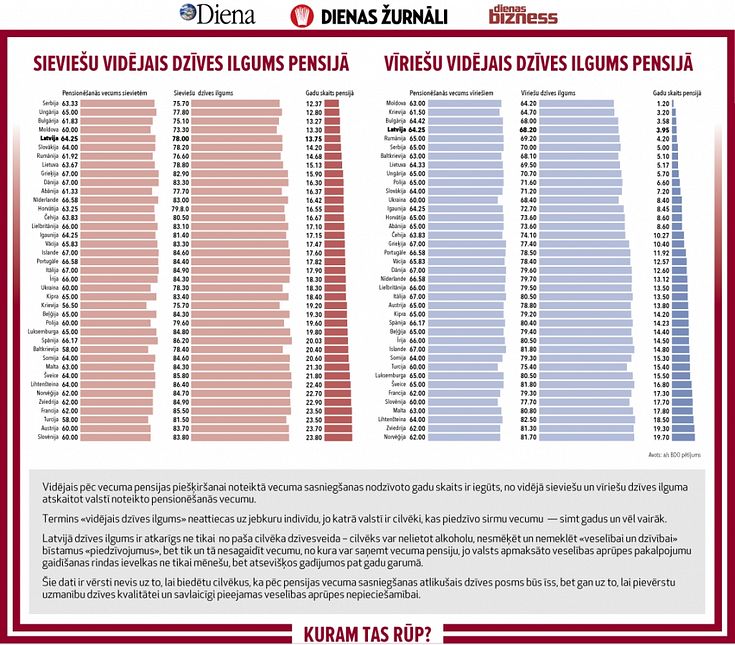

Cer, ka svārstības finanšu tirgos būs īslaicīgas

“Akciju cenu krišanās pasaules tirgos patlaban nesasniedz kritiskas robežas, un lielam satraukumam nav pamata,” uzskata G. Eglītis, norādot, ka arī Covid-19 krīzes sākuma posmā bija līdzīga situācija, bet vēlākā laika periodā finanšu tirgi atgriezās ierastajā gultnē. “Katra krīze iespaido finanšu tirgus, un Ukrainas karš ir pietiekami liels notikums visai pasaulei, tādēļ arī sākumposmā akciju vērtības kritumu var vērtēt kā reakciju uz krīzes sākumu. Mēs, protams, sekojam stāvoklim finanšu tirgos un ietekmei uz mūsu pensiju plāniem. Pagaidām ir pāragri izdarīt dramatiskus secinājumus,” tā G. Eglītis.

Pensiju indeksācija būs jau septembrī

“Ievērojot cenu celšanos visās preču grupās un jo sevišķi enerģētikas jomā, ir saprotams, ka ar pāris mēnešu nobīdi cenas celsies arī segmentā, kas tieši skar pensionāru sadzīvi. Kā arī ir jāņem vērā, ka, veicot pensiju indeksāciju oktobrī, kā to paredz Likums par pensijām, mēs reaģētu uz apkures sezonas sākumu novēloti, tādēļ paredzams, ka indeksācija tiks veikta jau ar 1. septembri,” prognozēja G. Eglītis, norādot, ka lēmums vēl ir apspriešanā un termiņš pagaidām ir aptuvens, proti, iespējams, ka indeksācija jāveic ātrāk. Jautāts, kāds būtu iespējamais indeksācijas apjoms, G. Eglītis norādīja uz 10% lielo inflāciju, kā arī to, ka darba algas, no kurām tiek veiktas sociālās iemaksas, ir pieaugušas par aptuveni 10%.

Visu rakstu lasiet 15.marta žurnālā Dienas Bizness!

ABONĒJIET, lasiet elektroniski vai meklējiet preses tirdzniecības vietās!