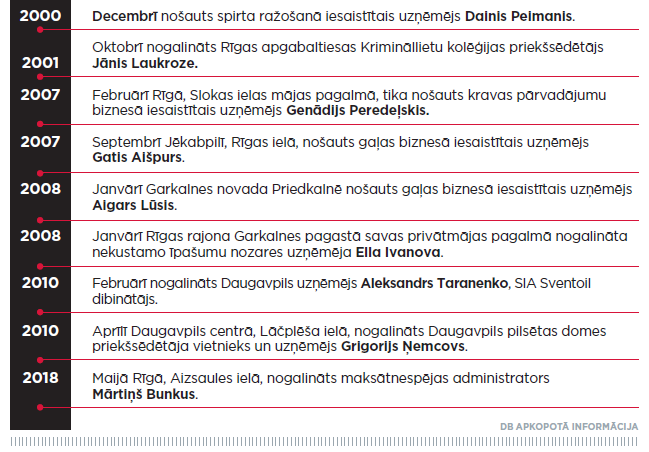

Pēdējās nedēļās nepaiet ne diena, kad lielākajos Latvijas medijos nerunātu par jauno Maksātnespējas likumu. Viedokļi ir dažādi, taču dominē uzskats, ka likumprojekts spēcīgi lobē banku intereses. Fakti liecina, ka jaunais likums vairāk aizsargās kreditorus, vienlaikus obligātās papildus prasības tiesiskās aizsardzības procesa plāna izstrādei padarīs plānus kvalitatīvākus un pamatotākus.

Viedoklim, ka jaunais likums darbosies banku interesēs, var piekrist, piemēram, paredzētā iespēja prasīt ieķīlātās mantas vai īpašuma pārdošanu jau divu mēnešu laikā pēc maksātnespējas pasludināšanas dienas. Tas nozīmē, ka komercsabiedrībai nebūs cerības atjaunot komercdarbību, ja banka nolems mantu (īpašumus) pārdot. Būt vai nebūt biznesam – to izlems banka. Šobrīd likums vairāk līdzsvaro nodrošināto un nenodrošināto kreditoru attiecības, nosakot, ka nodrošinātais kreditors var prasīt ieķīlātās mantas pārdošanu tikai pēc tam, kad pārējie (nenodrošinātie) kreditori ir akceptējuši attiecīgo maksātnespējas risinājumu (izlīgums, sanācija vai bankrots).

No otras puses, kreditēšana ir nozīmīgs mūsdienu ekonomikas elements, tāpēc hipotēkas vai ķīlas stabilitātes šūpošanās neko labu nenes. Visi aicina bankas kreditēt, lai ekonomiskie procesi sāk atdzīvoties, bet tās nevar atļauties kreditēt, ja, iestājoties uzņēmuma maksātnespējai, stingri tiek ierobežotas to intereses, piemēram, aktīvi var tikt iesaldēti pat uz vairākiem gadiem. Tādējādi ir saprotams, ka banka grib būt droša, ka atgūs savu naudu vai prasījuma segšanai iegūs ieķīlāto īpašumu iespējami ātrā termiņā.

Lielāka kreditoru aizsardzība

Vienīgie maksātnespējas novēršanas instrumenti jaunajā likumā būs tiesiskās aizsardzības process (TAP) un ārpustiesas tiesiskās aizsardzības process (ATAP). Turpmāk nebūs iespējama sanācija, kuras termiņš ir pieci gadi ar iespēju to pagarināt vēl uz 2 gadiem, kas ļauj atkopties tādiem uzņēmumiem un biznesa nozarēm, kuras to nevar izdarīt divu gadu laikā. Pēc manām domām sanācijas iespējas svītrošana no likuma nav pareiza. TAP sevi līdz šim ir parādījis kā samērā neefektīvu, savukārt ĀTAP atbalsta kā uzņēmēji, tā kreditori, un tiek apstiprinātas vidēji trīs ceturtdaļas ATAP plānu. Attiecībā uz ATAP šībrīža projektā saredzu vairākus pozitīvus jaunumus, piemēram, ATAP termiņš ir pagarināts līdz 4 gadiem. Tāpat likuma projekta 38. panta 5. daļā ir paredzēts ārpustiesiskās aizsardzības procesā aizliegt piemērot tādas metodes, kas ierobežo kreditoru tiesības vairāk nekā nepieciešams tiesiskās aizsardzības procesa pasākumu plāna sekmīgai īstenošanai un likumā minēto tiesiskās aizsardzības procesa mērķu sasniegšanai. Tas nozīmē, ka, piemēram, nevarēs atlikt parādu atmaksu uz pusotru gadu, ja tas nebūs objektīvi nepieciešams, dokumentāli pamatots un nebūs atbilstošs procesa mērķim.

Ja nenodrošināto kreditoru galvenie prasījumi tiks samazināti vairāk nekā par pusi vai dzēsti pilnībā, tad šiem nenodrošinātajiem kreditoriem būs tiesības prasīt parādniekam (kapitālsabiedrībai) aizstāt samazinātā vai dzēstā prasījuma apmēru ar parādnieka pamatkapitāla daļām vai akcijām. Uzskatu šo par ļoti pozitīvu jaunievedumu, jo, ja komercsabiedrība vēlēsies ievērojamā apjomā samazināt prasījumus vai tos pilnībā dzēst, tad kreditoriem būs tiesības kļūt par uzņēmuma kopīpašniekiem. Domāju, ka atsevišķos gadījumos tas būs stimuls kreditoriem dot piekrišanu plānam, jo tādējādi viņi par savu piekāpšanos (zaudējumu) komercsabiedrības īpašnieku interesēs saņems kaut ko pretī. Un arī komercsabiedrības īpašniekiem šī būs papildu motivācija ar lielāku atbildības sajūtu izturēties pret procesu un kreditoriem un censties nepieļaut līdzīga stāvokļa iestāšanos turpmāk.

Vairāk prasību tiesiskās aizsardzības plāniem

Tiesiskās aizsardzības procesa plāna izstrādei izvirzītās jaunās prasības padarīs plānus kvalitatīvākus un pamatotākus gan no juridiskā, gan ekonomiskā viedokļa. Tātad likuma projekta 40. panta 4. daļas 5.-7. punkti nosaka – turpmāk plānā obligāti jaiekļauj šāda informācija:

• plānoto parādnieka ieņēmumu un izdevumu kopsummu tiesiskās aizsardzības procesa laikā (tai skaitā administratora atlīdzību, mantas uzturēšanai un saglabāšanai nepieciešamos izdevumus un to segšanas kārtību, kā arī kārtējo nodevu un nodokļu maksājumus un to segšanas kārtību saskaņā ar normatīvo aktu prasībām), kā arī tiesiskās aizsardzības procesa plānotās naudas plūsmas pārskatu pirmajā procesa gadā, paskaidrojot pārskata posteņus viena mēneša intervālā, bet nākamajiem gadiem – trīs mēnešu intervālā;

• parādnieka plānoto ieņēmumu prognozes pamatojumu, aprakstot pieņēmumus, uz kuriem pamatoti plānotie ieņēmumi, kā arī plānotās darbības parādnieka izmaksu samazināšanai;

• tiesiskās aizsardzības procesā piemērojamās metodes, kā arī pamatojumu izvēlētās metodes nepieciešamībai tiesiskās aizsardzības procesa plāna izpildei.

Esošais likums neizvirza obligātas prasības augšminētās informācijas iekļaušanai plānā, kā rezultātā kreditoriem, īpaši bankām, rodas bažas par plāna dzīvotspēju.

Kas tālāk?

Nepareizi ir tas, ka ik pēc diviem gadiem tiek izstrādāts jauns Maksātnespējas likums, un atkal būs vajadzīgs laiks, lai izveidotos vienota prakse jaunā Maksātnespējas likuma normu piemērošanā, un tas uzņēmējiem nevairo stabilitātes sajūtu un biznesa vides paredzamību. Tāpat jāatzīst, ka ATAP varētu kļūt nepieejamāks. Domāju, ka darbs pie šī likuma vēl jāturpina, lai maksimāli sabalansētu visu intereses. Steiga nenāk par labu nevienam.

Uzņēmējam, kas nonācis vai tuvākajā laikā nonāks finanšu grūtībās, pagaidām vēl ir iespēja izšķirties – izmantot šībrīža visai liberālo un uzņēmuma intereses sargājošo Maksātnespējas likumu un kopā ar kreditoriem izšķirties par izlīgumu, sanāciju, TAP vai ATAP, vai gaidīt jauno likumu, kas, pēc visa spriežot, stipri vairāk nostāsies aizdevēju pusē.