Lavijas sabiedrība mūžsenis dalījusies divās frontēs. Vienā pusē ir tie, kas skandē, cik pie mums viss labi: tautsaimniecībā «uzrāviens» (IKP pieaugums, pēc ātrā novērtējuma, šajā pusgadā palielinājās par 2,1%), algas – lielākas (šogad pusgadā +7,8%, sasniedzot 1036 EUR par pilnas slodzes darbu), bezdarbs samazinās (šogad pusgadā tas bija 6,4%, gada laikā – 1,3 procentu kritums), pircēju optimisms palielinās, nekustamā īpašuma tirgus aug. Iepretim ir ļoti piesardzīgie, sakot: ārējā vide ir nestabila, korupcija – augsta, izaugsme bijusi pārāk lēna un ilga.

Vēsu prātu aplūkojot pašreizējo Latvijas mājokļu tirgus situāciju un nozares pašreizējos izaicinājumus, SIA Latio vēlētos izcelt vairākas problēmas, kuru risināšanas atlikšana var novest pie sniega bumbas izraisītas lavīnas efekta.

• Latvijā jaunu mājokļu iegāde netiek kreditēta pienācīgos apjomos. Mums patīk sevi salīdzināt ar kaimiņvalstīm, taču diemžēl uz Lietuvas un Igaunijas fona izskatāmies bēdīgi. Latvijā izsniegto kredītu apjoms ir teju uz pusi mazāks nekā kaimiņos. Ja salīdzinām situāciju 2008. un 2017. gadā, redzam, ka Latvijā pirms teju 10 gadiem mājsaimniecību ilgtermiņa kredītu apjoms bija 9,3 miljardi eiro, bet 2017. gadā tas bija samazinājies par 42% – līdz 5,4 miljardiem eiro. Lietuvā atskaites punkts bijis līdzīgs kā pie mums: 9,1 miljards eiro, bet 2017. gadā pat neliela izaugsme – 9,2 miljardi eiro. Igaunijā attiecīgi 7,9 un 8,8 miljardi eiro.

• Lai gan pietiekami veiksmīgi darbojas Altum programma mājokļa iegādei jaunām ģimenēm un jaunajiem speciālistiem, tomēr kredītu saņemšanu kavē cita veida problēmas. Vai ievērojamais kredītu atteikumu skaits saistīts ar to, ka Latvijā ir lielākā ēnu ekonomika Baltijā un kredītņēmējs nevar pierādīt savu līdzekļu izcelsmi? Ēnu ekonomika Latvijā pērn pieauga par 2,2 procentiem, sasniedzot 24,2% no valsts iekšzemes kopprodukta (IKP), un tas Latvijā bija augstākais līmenis kopš 2012. gada (piemēram, Lietuvā ēnu ekonomika 2018. gadā bija 18,7%, bet Igaunijā – 16,7% no IKP. Dati: SSE Riga Ēnu ekonomikas indekss).

Varbūt pie vainas ir tas, ka esam iecienījuši «ātros kredītus»? Zinām, ka pērn no jauna izsniegto nebanku kredītu apjoms auga par 7,29% jeb 43 miljoniem eiro, salīdzinot ar 2017. gadu, un kopējais no jauna izsniegto nebanku kredītu apjoms sasniedza 630 miljonus eiro (PTAC dati).

Ir dzirdēti gadījumi, ka to ņēmējs, kaut sen atmaksājis parādu, banku izpratnē ir automātiski «norakstāms». Varbūt iemesls ir tas, ka Latvijas cilvēki ir «apdedzinājušies» iepriekšējās krīzes laikā un daudzi izgājuši maksātnespējas procesu? Varbūt esam pārāk azartiski, jo daudz laika pavadām spēļu zālēs, kas ir vēl viens stop signāls bankām, novērtējot šādu – azartisku – kredītņēmēju?

Varbūt banku nozare ir tik nodarbināta ar dažādu valsts un starptautisko organizāciju prasību izpildi, ka tām vairs neatliek laika, spēka un intereses cīnīties par katru jaunu klientu?

• Būvniecības apjoma pieaugums Latvijā pērn sasniedza iespaidīgu rādītāju – 19,5% (tam, nenoliedzami, palīdz ES fondi), un jaunākie dati rāda, ka šogad būvniecības straujā izaugsme palēninās: lai gan būvniecības produkcijas apjoms 2. ceturksnī, salīdzinot ar iepriekšējā gada attiecīgo periodu, pieauga par 1%, pērn ik ceturksni pieaugums bija 10–36%. Joprojām būvniecības nozares saražotais IKP pret pārējo IKP īpatsvaru atpaliek no 2008. gada rādītājiem (2008. gadā būvniecības nozares IKP devums bija 7–12%, bet pēc tam – 3–8%).

• Pie mums tiek uzcelts mazāk jaunu mājokļu nekā kaimiņos. Atbilstoši Latvijas, Lietuvas un Igaunijas statistikas pārvalžu datiem, Lietuvā 2018. gadā ekspluatācijā tika nodoti aptuveni 5300 dzīvokļu, Igaunijā – 4200, bet Latvijā – tikai 1700 dzīvokļu. Šī gada sākumā Rīgā nodoti ekspluatācijā 700 dzīvokļu jaunajos projektos, un šogad tiek plānots tirgu papildināt ar vēl 1950 dzīvokļiem. Ja Rīgā šogad paveikto un plānoto salīdzina ar kaimiņiem, tik un tā nepārsniegsim Lietuvā vai Igaunijā pērn iespēto (Latvijas reģionos, kā zināms, jaunu dzīvokļu celtniecības devums kopējā statistikā ir ļoti minimāls). 2020. gadā Rīgā plāno nodot ekspluatācijā vēl 1290 dzīvokļu, bet 870 dzīvokļu ir vēl projektēšanas stadijā un 6500 dzīvokļu – ieceres stadijā dažādu projektu ietvaros. Lēnām, bet top, tomēr pieprasījums ir lielāks par to, kas tirgū ir pieejams.

Ja mēs nespēsim laboties un atrast atbildes uz problēmjautājumiem, turklāt ātri un kvalitatīvi, riskējam sagaidīt, ka šī bumba ar laika degli beidzot uzsprāgs.

• Lai gan līdz šim Latvijā būvniecības izmaksas ir bijušas viszemākās starp Baltijas valstīm un ievērojami zemākas nekā vidēji Eiropas Savienībā (2018. gadā tās bija 66,7% jeb divas trešdaļas no ES vidējā rādītāja un zemākās starp Baltijas valstīm), līdz ar kopējām tendencēm Latvijas un globālajā ekonomikā, pakāpenisku iziešanu no ēnu ekonomikas un darbaspēka trūkumu, pēc Ekonomikas ministrijas prognozēm, būvniecības izmaksas tuvākajos gados turpinās pieaugt, un līdz 2022. gadam tās palielināsies vidēji par 4,31 procentu gadā. Palielinoties būvniecības izmaksām, aug arī dzīvokļu cenas jauno mājokļu segmentā – gada laikā tās augušas apmēram par 5–10%. Būvniecības izmaksu pieauguma dēļ vairāki projekti netiek realizēti, jo īpašuma cena pārsniedz dzīvokļu iegādes iespējas.

• Dzīvojamais fonds noveco, un tūliņ būtu jāsāk būtiski uzlabojumi. Pašreizējā Latvijas dzīvojamajā fondā 93,8% dzīvojamo ēku ir celtas līdz 1990. gadam – tie kopumā ir 52,9 milj. m² dzīvojamās platības. VA Mājokļu aģentūra speciālistu veiktie aprēķini liecina: ja valstī netiek sākta kompleksa un valsts stimulēta problēmas risināšana, ar ēku novecošanu (kalpošanas ilgumu) saistītās krīzes kulminācija gaidāma ap 2040.–2050. gadu. Šī jautājuma risināšanā aktīvi jāiesaistās arī valstij – jāsakārto pašreizējā likumdošana, jāvienkāršo birokrātiskās procedūras, piemēram, jāatvieglo procedūras māju renovācijai paredzēto kredītu saņemšanai utt.

• SIA Latio kopā ar KANTAR TNS aizvadītā gada nogalē veica aptauju par jauniešu ieradumiem un vajadzībām nekustamā īpašuma izvēlē. Jaunieši ir ekonomiski aktīvi un pirktspējīgi, kas pašlaik un arī turpmāk noteiks toni tirgū. Tuvāko divu gadu laikā tikai Rīgā un Pierīgā vien trešdaļa jauniešu (~45 000 cilvēku) gatavojas pirkt mājokli un nebaidās no finansiālām saistībām. Turklāt jaunie speciālisti naudu pirmajai iemaksai var sakrāt pusgada laikā – tas ir pozitīvs signāls gan projektu attīstītājiem, gan bankām.

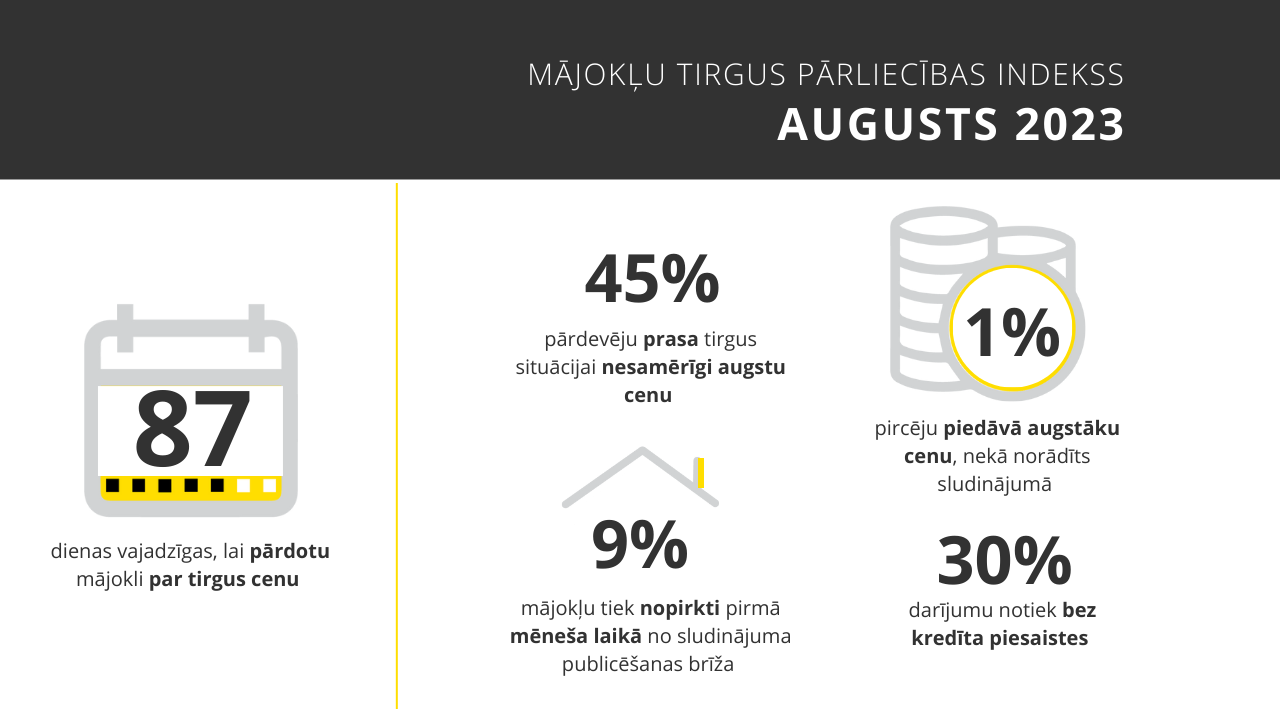

Bet ko tirgus var piedāvāt šādiem klientiem? Problēmu ar dzīvokļu pieejamību jaunajos projektos jau ieskicēju, t.s. ekonomiskā jeb budžeta segmentā mājokļu piedāvājums ir nepietiekams. Kopējais darījumu skaits Latvijā ar dzīvokļiem šogad pusgadā bija nedaudz virs 7000 darījumu, kas ir 4% samazinājums pret iepriekšējā gada attiecīgo periodu, jeb par kopējo darījumu summu 261 milj. eiro, kas gan summas izteiksmē ir bijis par 3% dārgāk. Mazs piedāvājums izraisa cenu pieaugumu. Lauvas tiesa darījumu (3390) notikuši Rīgā par kopējo darījumu summu 192 milj. eiro, un pieprasītāki bijuši nelieli, 36–61 m2 dzīvokļi. Turklāt 52% no Rīgā notikušajiem dzīvokļu darījumiem pusgadā bijuši sērijveida projektos, kuros vidējā divu istabu dzīvokļu cena bijusi ap 40 tūkst. eiro (m2 cena: no 830 līdz 910 EUR).

• Ja jau ir tik labvēlīgs ekonomiskais fons un aug pirktspēja, kāpēc mēs tik kūtri pērkam jaunus mājokļus? Atbilde varētu šķist vienkārša. Mājokļu tirgū dominē globālās nenoteiktības sekas, tāpēc mājsaimniecības palielina uzkrājumus, nevis tēriņus. Taču arī augsne mājokļu tirgū nav tā labākā, un sava daļa vainas jāuzņemas katram no mums. Svarīgi neatlikt risināmos jautājumus ar domu, ka rītdien kāds Laimes lācis atnāks un tos atrisinās un cenas pašas samazināsies, un būs «limonāde visiem». Nebūs! Mūsu mājokļu tirgus attīstība pēc krīzes ir bijusi lēna. Pieaugot iedzīvotāju ienākumu līmenim, pieprasījums pēc mājokļiem dažos segmentos pārsniedz piedāvājumu kaut vai tāpēc, ka mūsu esošais dzīvojamais fonds strauji noveco un turpinās cilvēku iekšējā migrācija uz vietām, kur jau trūkst mājokļu. Nekustamā īpašuma cenas, salīdzinot ar būvniecības un citām izmaksām, ir salīdzinoši zemas. Palūkojoties uz statistiku, redzam, ka padomju laika ēkās mājoklis pirms krīzes maksāja aptuveni 1700 EUR/m2, tagad – 830 EUR/m2, jaunajos projektos – aptuveni 2500 EUR/m2, tagad – 1700 EUR/m2. Tas nozīmē, ka šobrīd ir iespējams iegādāties īpašumus pat zem pašizmaksas, t.i., lētāk ir nopirkt, nekā uzcelt.

Ja mēs nespēsim laboties un atrast atbildes uz augstāk minētajiem problēmjautājumiem, turklāt ātri un kvalitatīvi, riskējam sagaidīt, ka šī bumba ar laika degli beidzot uzsprāgs. Tas nav tikai privātā biznesa kompetences vai konkurences jautājums, arī katram pašam jāapdomā sava rīcība, bet no valsts tiek gaidīti risinājumi par piespiedu nomu, īres likumu mūsdienīgā izpratnē, dzīvokļa īpašuma likumu. Latvijā pašlaik notiekošā administratīvi teritoriālā reforma arī ir labs brīdis, kad valstij kopā ar pašvaldībām sēsties pie viena galda un aktualizēt ilgstoši sasāpējušo mājokļu tirgus problēmu reģionos, rodot ilgtspējīgus risinājumus mājokļu pieejamībai novados.