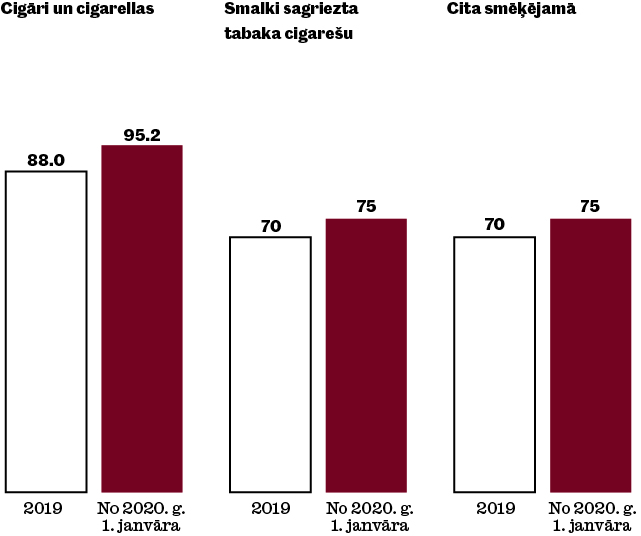

Komentējot iecerēto akcīzes likmju kāpinājumu stiprajam alkoholam par gandrīz 5 reizēm attiecībā pret iepriekš plānoto, Latvijas balzams vadība norāda, ka pārāk strauja akcīzes celšana var novest pie krīzes gadu situācijas, kad valsts nesaņēma plānotos ienākumus, jo legālo stipro dzērienu tirgus nokritās par 45%. Risinājumu uzņēmēji redz sabalansētā modelī, tuvinot vieglā un stiprā alkohola akcīzes likmes, un tādējādi iekasējot vairāk no kategorijām kā alus, kas veido 74% no Latvijā patērētā alkohola.

AS Latvijas balzams valdes priekšsēdētājs Intars Geidāns norāda: «Ir jāņem vērā, ka stipro alkoholisko dzērienu kategorija, kuras nodokļu pienesums ir visbūtiskākais, vienlaikus ir arī visjūtīgākā pret cenu kāpumu ekonomiskajā segmentā. Tikko šis balanss tiek izjaukts, tiek dota zaļā gaisma nelegālajam piedāvājumam. Nozare to ir vairākkārt piedzīvojusi, un ēnu ekonomikas daļa alkoholisko dzērienu nozarē (neskaitot alu) arī joprojām ir ievērojama – pēc oficiālās statistikas vismaz 25%.

Lai arī iekasētais alkohola akcīzes nodoklis uzrāda pozitīvu dinamiku pēdējo gadu laikā, izaugsme ir neliela un to veicinājusi pamatā tieši pārdomāta akcīzes politika attiecībā uz stipro dzērienu kategoriju, kā arī straujais akcīzes kāpums kaimiņvalstīs, piemēram, pērn Igaunijā, kura rezultātā Latvija pērn bija ieguvēja.»

«Tikai 2016. gadā akcīzes ieņēmumi no stipro alkoholisko dzērienu kategorijas beidzot sasniedza 2008. gada jeb pirmskrīzes līmeni. Un tas ir noticis pie nosacījuma, ka akcīzes nodoklis šai kategorijai astoņu gadu laikā ir audzis par 56%! Ar to vēlos teikt, ka risinājumi papildus nodokļu ieņēmumiem no akcīzes ir jāizsver ļoti rūpīgi, lai neizjauktu balansu, kas ticis būvēts valdībai un uzņēmējiem produktīvi sadarbojoties pēdējo trīs gadu laikā,» uzsver I.Geidāns.

«Viena no iespējām, kur rast papildus ieņēmumus, ir tuvināt akcīzes nodokļa likmes stiprajam un tā sauktajam vieglajam alkoholam, lai pielīdzinātu tās Eiropas vidējai attiecībai - proti, stipro alkoholisko dzērienu akcīzes likme Eiropā vidēji ir 2 reizes lielāka par vieglo alkoholisko dzērienu akcīzes likmi. Savukārt Latvijā akcīzes nodoklis, rēķinot pēc absolūtā alkohola, stiprajiem dzērieniem ir 3.3 reizes lielāks nekā, piemēram, alum, lai arī alkohola iedarbība uz organismu ir vienāda. Mūsu kaimiņiem Lietuvā šī attiecība «vieglais pret stipro» ir 1: 2.4; Igaunijā akcīzes likmes stiprajam un vieglajam alkoholam ir jau gandrīz nolīdzinātas (1:1.5).

Situācijā, kad alus Latvijā veido 74% no visa valstī patērēta legālā alkohola, akcīzes likmju tuvināšana vieglajam un stiprajam alkoholam ir vienīgais loģiskais ceļš, kurš izslēdz tādu risku kā ēnu ekonomikas uzplaukums, un dos garantētus nodokļu ieņēmumus no visvairāk patērētās alkoholisko dzērienu kategorijas valstī pie nosacīti neliela sadārdzinājuma veikalu plauktā,» pauž Latvijas balzams vadība.