Iepriekš nolemto akcīzes nodokļa likmju spēkā stāšanās gada 1. martā Latviju padarīs par dārgākā alkohola valsti reģionā, kā rezultātā plānoto ieņēmumu nebūs, turklāt iespējami tādi blakusefekti kā nelegālā alkohola straujš kāpums, tāpēc šīs likmes jāmaina.

Tāds ieteikums skanēja no uzņēmējiem Saeimas Budžeta un finanšu (nodokļu) komisijas Nodokļu politikas apakškomisijas sēdē. Latvijas Pārtikas tirgotāju asociācijas izpilddirektors Noris Krūzītis aicināja parlamentāriešus nekavējoties ķerties pie akcīzes nodokļa likuma grozījumiem, lai lai akcīzes likmes alkoholam Latvijā 1. martā nebūtu augstākas kā Lietuvā un Igaunijā.

Attiecībā par iecerēto akcīzes nodokļa likmju pieaugumu alkoholiskajiem dzērieniem vēl būs diskusija parlamentā, kurā tad arī varētu nolemt - saglabāt pašreizējās likmes, tās paaugstināt, piemēram, par 5%, 10%, vai arī ļaut tām pieaugt līdz likumā paredzētajām ar visām no tā izrietošajām sekām.

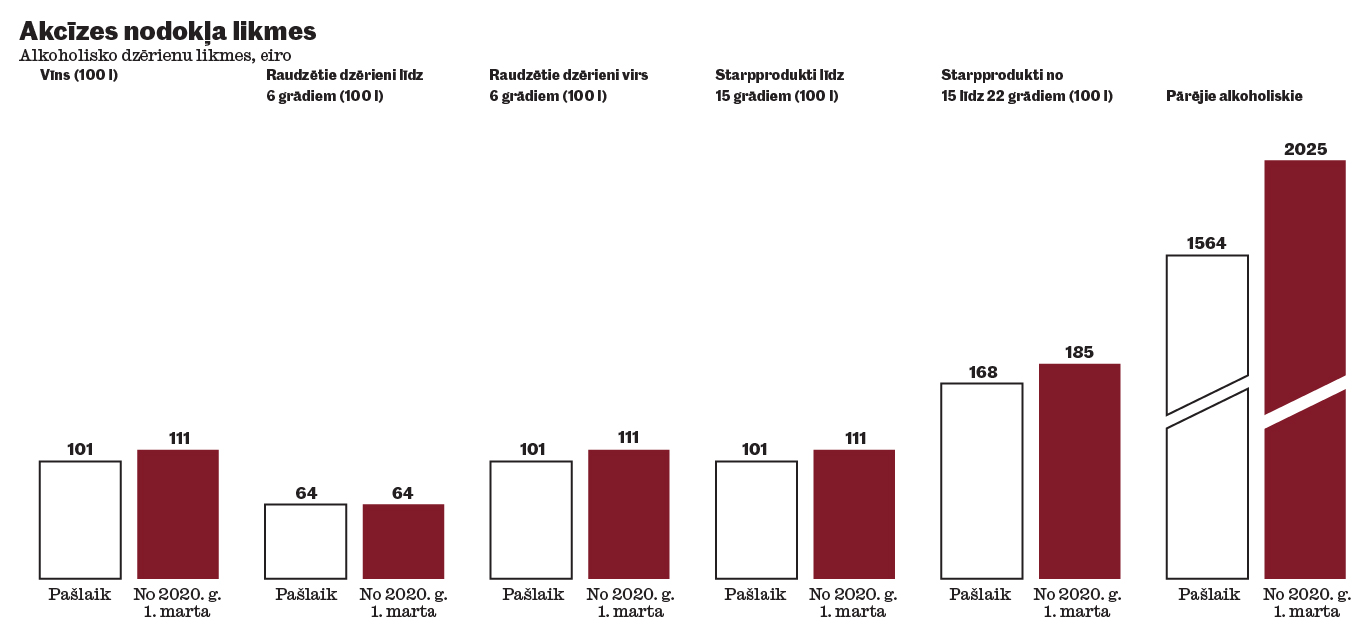

Jāatgādina, ka 2009. gadā ekonomiskās krīzes laikā akcīzes nodoklis alkoholam jau tika palielināts divas reizes un legālais alkohola tirgus saruka par 33%. Uz šādas situācijas atkārtošanās iespējamību norādīja arī ne viens vien klātesošais. Jāatgādina, ka no šā gada 1.marta paredzēts, ka akcīzes nodokļa likmes augs vīnam, raudzētiem dzērieniem (virs 6%) un starpproduktiem (līdz 15%) par 100 litriem - akcīze augs no 101 eiro līdz 111 eiro, starpproduktiem (virs 15% un līdz 22%) par 100 litriem akcīze augs no 168 eiro līdz 185 eiro, bet spirtam un pārējiem alkoholiskajiem dzērieniem par 100 litriem absolūtā spirta akcīze palielināsies no 1564 eiro līdz 2025 eiro.

Risks piepildījās

"2019. gadā bija akcīzes nodokli bija plānots iekasēt par 16,3% vairāk nekā 2018. gadā, jo bija iecerēts visiem produktiem akcīzes nodokļa likmi kāpināt par vidēji 10%, bet jau 2018. gada nogalē asociācija brīdināja par risku plānotā izpildei," norāda Latvijas alkohola nozares asociācijas izpilddirektors Dāvis Vītols.

Viņš skaidro, ka būtiskākais iemesls bija Igaunijas jaunās valdības lēmums par akcīzes nodokļa likmju samazināšanu alkoholiskajiem dzērieniem, kas būtībā bija nāvējošs pierobežas tirdzniecībā Latvijā. Pirmais efekts bijis jūtams pierobežas tirdzniecībā, kur kopējais alkohola realizācijas apjoms saruka par teju 25%, bet iekšējā tirgū par 4%. "Ja akcīzes nodokļa likmes saglabāsies pašreizējā apmērā, kādas tās ir pašlaik, tad arī tirgus saglabāsies esošajā līmenī, taču, ja martā šī nodokļa likmes tiek paaugstinātas, kā tas iecerēts, tad cena viena litra 40 grādu stiprajam dzērienam kāps par teju trijiem eiro un var izveidoties tādi blakusefekti kā nelegālā alkohola aprites pieaugums, gan arī masveida alkohola ievešana piemēram no Polijas (starpība uz vienu pudeli varētu būt aptuveni 3,2 eiro). Līdzīgi tas notika pirms vairākiem gadiem, kad Igaunija palielināja akcīzes nodokļa likmes un tā rezultātā ziemeļu kaimiņvalsts iedzīvotāji pēc šī produkta sāka braukt uz Latviju," skaidro D. Vītols.

Ja nekas netiks mainīts, tad Latvijā būs augstākais akcīzes (un pievienotās vērtības) nodoklis alkoholam visā Baltijā. "Tas nozīmē, ka pierobežas tirdzniecība pilnībā izzudīs, pazudīs apmēram 20% Latvijas tirgus un tas rezultēsies ar lieliem akcīzes (un pievienotās vērtības) nodokļa zudumiem ap 37 milj. eiro," brīdina D. Vītols.

Viņš steidz piebilst, ka šie miljoni ir rēķināti tikai no alkoholisko dzērienu mazākās realizācijas, bet nav ietverti citi igauņu un pat somu tēriņi - iegādājoties Latvijā degvielu, izmantojot sabiedrisko ēdināšanu un maksājot par naktsmītnēm. "Ja pašreizējās akcīzes nodokļa alkoholam likmes saglabājam, tad zaudējumi valsts makam varētu būt tikai ap vienu miljonu eiro, bet Latvija saglabās nodokļu ieņēmumus no citiem ārzemnieku pirkumiem," uzsvēra D. Vītols.

Vēl viena interesanta detaļa, ka pēc iecerētās akcīzes nodokļa paaugstināšanas alkoholam Latvija būs otrajā vietā, vērtējot pēc akcīzes nodokļa sloga alkoholam pret algu (jāstrādā divas stundas, lai samaksātu akcīzes un pievienotās vērtības nodokli par grādīgajiem dzērieniem).

Būtiski faktori

VID Akcīzes preču aprites daļas vadītāja Baiba Šmite Roķe norādīja, ka tiek veikta pierobežā strādājošo uzņēmēju aptauja. Tās dati par 2019. gadu vēl neesot (būšot šā gada martā), bet par 2018. gadu tie rādīja, ka no kopējā alkohola patēriņa pierobežā pārdoti 15% alus un 16.5% - pārējie alkoholiskie dzērieni.

Pierobežas tirdzniecība 2018. gadā akcīzes nodokļa ieņēmumos deva 39 milj. eiro, kas bija vairāk nekā 16% no kopējā alkohola akcīzes nodokļa ieņēmumiem. VID dati par akcīzes nodokļa ieņēmumiem pa mēnešiem rāda negaidītu kritumu pērnā gada maijā, taču B. Šmite Roķe to skaidroja ar divu uzņēmumu lūgumu par nodokļa samaksas pagarinājumu 4,3 milj. eiro apmērā, kā rezultātā arī alkohola akcīzes nodokļa ieņēmumu apmērs saruka, taču pēc tam izlīdzinājās. Savukārt pagājušajā vasarā Igaunija samazināja akcīzes nodokļa likmes par 25% un Latvija par 15% samazināja akcīzes nodokļa likmi stiprajam alkoholam ar 1. augustu, kā rezultātā akcīzes nodokļa ieņēmumi saruka, jo tiek tirgoti tie dzērieni (ar augstāku akcīzes nodokļa likumi), kuri jau bija veikalos.

Tajā pašā laikā pērn septembrī un oktobrī akcīzes nodokļa ieņēmumi par alkoholu atgriezās ierastā līmenī, bet novembrī atkal ir kritums, kura iemesls ir viena uzņēmēja lūgums par nodokļa samaksas pagarinājumu. "Faktiski 2019.gadā akcīzes nodokļa ieņēmumi par alkoholu ir teju 256 milj. eiro, kas ir par 14 milj. eiro vairāk nekā tika iekasēts 2018. gadā. Taču tas ir mazāk nekā plānots, jo pēc Igaunijas lēmuma nācās samazināt nodokļa likmes un arī negaidīti uzņēmumu lūgumi par nodokļa samaksas pagarinājumu," skaidroja B. Šmite Roķe.

Viņa atzina, ka ir vēl viens jautājums, kurš gaida likumdevēju lēmumu attiecībā uz pārējiem alkoholiskajiem dzērieniem un starpproduktiem - to definīcijas maiņu, kas bija cerēta jau no 2020. gada 1. janvāra, taču attiecīgie grozījumi vēl nav Saeimā akceptēti. Proti, tirgus dalībnieki spēlējas ar šo definīciju, jo, nedaudz mainot receptūru, no alkoholiskajiem kokteiļiem, ar tiem pašiem nosaukumiem pārtapuši par starpproduktiem, kuriem esot teju divas reizes mazāka akcīzes nodokļa likme, kā rezultātā valsts budžets gada laikā ir zaudējis apmēram 5 milj. eiro.

Vairāki blakusefekti

Pašlaik Latvijā ir zemākās alkohola akcīzes nodokļa likmes, taču tā vairs nebūs, ja 1. martā spēkā stāsies iepriekš paredzētās šī nodokļa likmju izmaiņas - tad tās Latvijā būs visaugstākās. B. Šmite Roķe piekrīt prognozei, ka tādējādi saruks legālais alkohola patēriņš iekšzemē, bet pārrobežu tirdzniecība novirzīsies uz Lietuvu un Igauniju. VID pārstāvi bažīgu darot riski par nelegālu alkohola ražotņu rašanos, kaut arī likums liedzot mājās destilēt alkoholiskos dzērienus. "Tas, ka Latvijā nav aizliegts tirgot un arī iegādāties destilācijas aparātus nozīmē, ka jebkurš tos var iegādāties, bet tiesībaizsardzības iestāžu kapacitāte neļaus kontrolēt to izmantošanu," brīdināja B. Smite Roķe. Tāpat pastāvot risks par alkohola kontrabandu no ES dalībvalstīm, kur tas būs lētāks uz Latviju.

Mērķis un rezultāti atšķiras

"No tirgus izņemot ārā kādu "ļaunumu", alkohola patēriņa smago problēmu nevar atrisināt," uzsvēra a/s Cēsu alus mārketinga direktors Gustavs Zatlers. Viņš norādīja, ka ir pieredze ar politisku motīvu vadītu lēmumu pieņemšanu. "Divu litru plastmasas alus pudeļu aizliegšana pirms diviem gadiem, uzskatot to par galveno problēmu, kāpēc laukos dzer, problēmu neatrisināja, jo to vietā tagad ir "komēta", "mākonītis" - pavisam citas izcelsmes alkohols, kā arī kosmētiskais spirts, kurš pat ir lētāks," skaidroja G. Zatlers.

Viņš atgādināja par vēl kādu parlamentāriešu cīņu. "Deputāti gribēja cīnīties ar enerģijas dzērienu patēriņu jauniešu vidū, rezultātā pirms gada tika liegta enerģijas dzērienu pārdošana personām, kas jaunākas par 18 gadiem. Bet rezultātā šo dzērienu tirgus palielinājās par 30%," paradoksālo situāciju rāda G. Zatlers.

Viņš norāda, ka biznesam šāds lēmums ir bijis ļoti izdevīgs, bet nav skaidrs, kam jānotiek ar pieaugušajiem, lai divu enerģijas dzērienu budžu vietā sāktu dzert veselas trīs. "Kādus signālus tad sūtam sabiedrībai ar aizliegumiem, kas palielina patēriņu, - paceļam vienam un tā rezultātā rodas lētākas alternatīvas. Divu gadu laikā divi eksperimenti, kur likumdevējs ir izgāzies," norādīja G. Zatlers.

Viņaprāt, parlamentāriešu lēmumam par to, kas īsti būs no 1. marta, būs liela nozīme un ietekme ne tikai uz valsts budžeta ieņēmumiem, veselību, darba vietām. G. Zatlers uzsvēra, ka būtisks faktors ir slēpjas pašizmaksā. Liedzot divu litru alus pudeles vēlme bija apkarot alus patēriņu. Destilāta aprātu, kuru var vadīt caur telefonu, var nopirkt par 500 eiro, bet lai iegādātos līdzvērtīgu alus ražošanas iekārtu, jāšķiras no apmēram 6000 eiro. Tas pats ražošanas pašizmaksas kontekstā, jo alum pašizmaksa ir 5 līdz 10 reizes dārgāka nekā, lai izdzītu tīru spirtu.

"Politika ietekmē ražošanu valstī, turklāt alus patēriņš Latvijā ik gadu sarūk par 5 līdz 10%, kas raisa bažas par nākotni. Rezultātā pērn sākām ražot šņabi. Realizējām teju 300 000 litru. Šogad plānojam spert nākamo soli," tā situāciju raksturoja G. Zatlers. Viņš atgādināja, ka ja īpašniekiem, kuri investējuši naudu, tā nenes papildus peļņu, tad investori naudu ņem ārā no Latvijas. "Tāpēc nākas diversificēt riskus, jo, ja kādreiz ražojām tikai alu, tagad ražojam, tā dēvētos, starpproduktus un arī šņabi, šmakovku," atklāj G. Zatlers.

Latvijas Darba Devēju konfederācijas tautsaimniecības eksperte Inese Olafsone uzsver, ka, neapdomīgi rīkojoties ar akcīzes nodokļu likmju izmaiņām, var iegūt negatīvus blakusefektus. Piemēram, Somijas un Igaunijas patērētāju plūsmas samazināšanos ne tikai pierobežā, bet arī iekšzemē, piemēram, Valmierā un pat valstī kopumā. Tāpat vēl viens iespējamais blakusefekts ir nelegālā alkohola patēriņa pieaugums, bet vienlaicīgi samazinās legālā tirgū esošo dzērienu realizācijas apjoms, kas ir drauds gan akcīzes, gan arī pievienotās vērtības nodokļa ieņēmumu kritumam valsts budžetā.

"Ja tiks pieņemts politisks lēmums atteikties no pierobežas tirdzniecības, tad tas skars ne tikai attiecīgos akcīzes preču tirgotājus pierobežā, bet arī citas saistītās nozares - tūrismu, viesmīlības nozari utml.,» brīdināja I. Olafsone. Viņa atgādina, ka katrai ES dalībvalstij ir iespēja pašai noteikt akcīzes nodokļa likmes. "Piemēram, Spānijā, Itālijā, Portugālē un Francijā vīnam vispār nav akcīzes nodokļa," tā I. Olafsone.

Vislielākais alkohola akcīzes nodokļa slogs ir tieši uz iedzīvotājiem ar maziem ienākumiem. "Ja ceļam akcīzes nodokļa likmes atbilstoši inflācijai, tad jāņem vērā, ka tādējādi arī šī pati inflācija tiek palielināta - veidojas sava veida apburtais loks," norāda I. Olafsone.

Ja Latvijā tiek paaugstināts akcīzes nodokli bezalkoholiskajiem dzērieniem, tad tiem nevarētu būt augstāka akcīzes nodokļa likme kā alkoholiskajiem. dzērieniem. "Pirms jebkādu lēmumu pieņemšanas ir vajadzīga analīze par to, kas īsti notiek kaimiņvalstīs," uzskata I. Olafsone. Neesot pieņemama situācija, kad, redzot problēmas valsts ieņēmumos, īsi pirms ikgadējā budžeta pieņemšanas vienkārši tiek piedāvāts palielināt akcīzes nodokli, pat nekonsultējoties ar nozarēm, kuras šāds lēmums ietekmē.

"Var būt situācija, kad, izmantojot exeļa tabulas, tiek gaidīti papildus ienākumi, bet realitāte šo papildus ienākumu nebūs," tā I. Olafsone. Viņa atgādina, ka, ceļot akcīzes nodokļa likmes, tiek stimulēta nelegālā šo preču aprite un tāpēc jārēķinās ar papildus kontroli un līdz ar to tēriņiem no valsts budžeta. "Spilgts piemērs neapdomīgai rīcībai ir ASV, kur 1920. gadā tika ieviests, tā dēvētais, sausais likums, kas radījs ietekmi ne tikai uz šīs valsts budžetu, bet arī stimulēja kriminālo struktūru veidošanos, kas vēlāk transformējās uz narkotiku tirdzniecību un citām kriminālām darbībām - parādībām, tāpēc pirms lēmumu pieņemšanas ir jāizvērtē visi riski, ieguvumi un arī potenciālie blakusefekti," tā I. Olafsone.'

Ciparu lieta

Pēc Valsts ieņēmumu dienesta datiem 2019. gada 11 mēnešos akcīzes nodoklis par alkoholiskajiem dzērieniem iekasēts 182,7 milj. eiro apmērā (visa gada plāns bija 223,4 milj. eiro), savukārt 2018. gadā valsts makā tika iekasēti 188,9 milj. eiro, un 2017. gadā - attiecīgi 161,2 milj. eiro. No alus akcīzes 2017. gadā valsts maks saņēmis 36.8 milj. eiro, 2018. gadā - 53.1 milj. eiro, bet pērnā gada 11 mēnešos - 51,1 milj. eiro