#Izeja ir riskantākajām vecuma grupām tēmēta indeksācija

Zema bāzes pensija ir iemesls vecuma nabadzībai Latvijā; izeja ir riskantākajām vecuma grupām tēmēta indeksācija, piektdien raksta laikraksts Dienas Bizness.

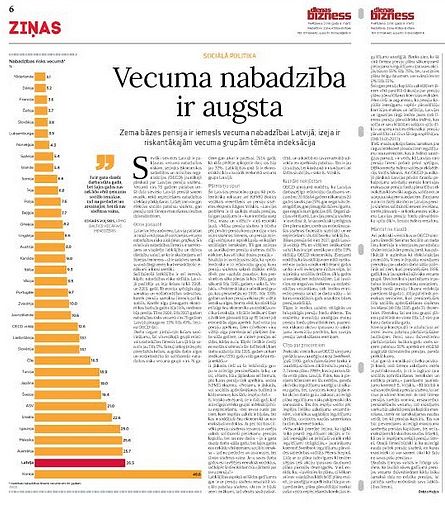

Sevišķi sievietes Latvijā ir pakļautas vecuma nabadzības riskam, secināts Ekonomikas sadarbības un attīstības organizācijas (OECD) jaunākajā pārskatā par Latvijas pensiju sistēmu. Vecumā virs 75 gadiem patlaban trešā daļa sieviešu Latvijā pensijā saņem mazāk, nekā nepieciešams nabadzības sliekšņa pārkāpšanai. Līdzēt tam var gan efektīva sociālo pabalstu sistēma, gan pensiju otrā līmeņa mantošanas tiesības dzīvesbiedriem.

Lai arī ar lielu atrāvienu, Latvija patlaban ir otrajā vietā pasaulē aiz Korejas vecuma nabadzības riska ziņā. Šis relatīvais nabadzības līmenis ir samērojams ar vispārējo labklājību un dzīves dārdzību valstī, ar ko ir skaidrojams arī Korejas fenomens – tā ir sadzīves izmaksu ziņā dārga zeme, kurā nestrādājošo ienākumi ir krasi zemāki.Salīdzinošā labklājība ir arī iemesls, kāpēc nabadzības riska rādītājs Latvijā paslīdēja uz leju krīzes gados 2008. un 2009. gadā. To noteica spēcīgās algu samaksu un nodarbinātības svārstības, kamēr pensiju samaksu līmenis palika stabils.

Kamēr algu pieaugums ekonomikas burbuļa gados bija liels, tendence bija pretēja. Tā no 2004. līdz 2007. gadam nabadzības risks vecumā virs 76 gadiem Latvijā pieauga no 13% līdz 49%, liecina OECD dati.Darba tirgum piedzīvojot krīzes satricinājumu, šai visvecākajā vecuma grupā relatīvais nabadzības līmenis Latvijā bija sarucis jau līdz 5%. Strauji atkopjoties pēc pieredzētās krīzes, augošās darba algas un nodarbinātība šo salīdzinošo nabadzības risku vecuma grupā virs 76 gadiem gan atkal ir pacēlusi. 2014. gadā, kā rāda pēdējie apkopotie dati, tas bija jau 32%. Labklājības ziņā šī ir ekonomiskā cikla visvairāk ietekmētā vecuma grupa Latvijā.

Visu rakstu Vecuma nabadzība ir augsta lasiet piektdienas, 9.marta laikrakstā Dienas Bizness!

#1/2