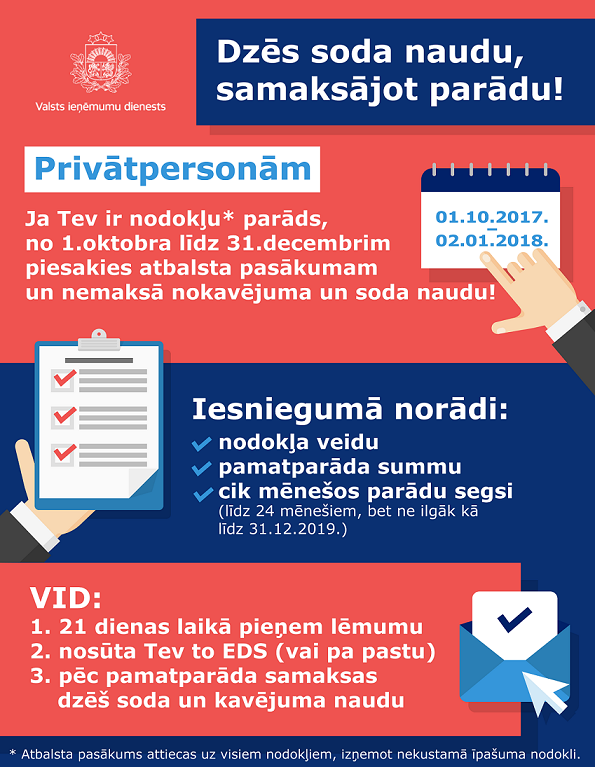

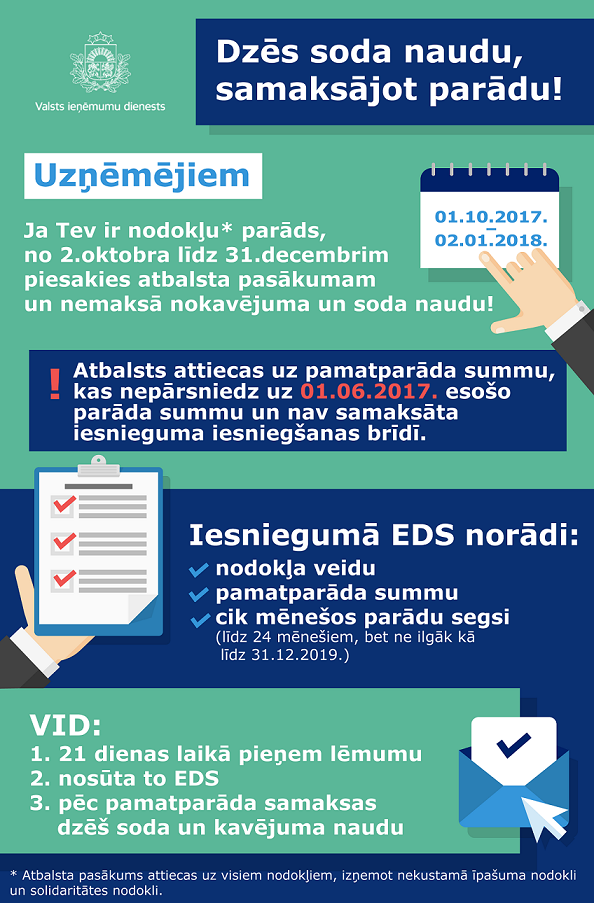

Ikviens, kam izveidojies nodokļu parāds, no 2017. gada 1. oktobra līdz 2018. gada 2. janvārim var Valsts ieņēmumu dienestā (VID) pieteikties nodokļu atbalsta pasākumam, informē VID Sabiedrisko attiecību daļa Evita Teice-Mamaja.

«Tā ievaros, samaksājot nodokļu pamatparādu, tiek dzēstas nokavējuma un soda naudas. Atbalsta pasākumam var pieteikties gan privātpersonas, gan komersanti, aizpildot īpaši tam paredzētu iesniegumu. Nodokļu atbalsta pasākums attiecas uz visiem nodokļu veidiem, izņemot nekustamā īpašuma nodokli un solidaritātes nodokli, neatkarīgi no tā, par cik senu laika posmu nodokļu parāds izveidojies,» skaidro VID.

Ikviena fiziskā persona var pieteikties atbalsta pasākumam, norādot to nodokļu pamatparāda summu sadalījumā pa nodokļu veidiem, kāds tai ir pēc stāvokļa uz pieteikuma iesniegšanas dienu.

Savukārt juridiskas personas atbalsta pasākumam var pieteikt ne lielāku nodokļu pamatparāda summu, kāda tā bija uz 2017. gada 1.jūniju, un ja tā nav samaksāta līdz dienai, kad uzņēmums piesakās atbalsta pasākumam. Piemēram, ja uzņēmumam uz 2017.gada 1.jūniju bija 1000 euro liels parāds, bet oktobrī - jau 2000 eiro, tad atbalsta pasākumam tas varēs pieteikt šo 1000 eiro parādu.

Iesniegumā nodokļu maksātājs norāda atbalsta pamatparāda summu, nodokļu veidus, uz kuriem piesaka atbalstu, un cik mēnešu laikā apņemas to samaksāt. Atbalsta pamatparādu var sadalīt vienādās daļās, un tas ir maksājams reizi mēnesī. Samaksas termiņš var tikt pagarināts līdz 24 mēnešiem, bet ne ilgāk kā līdz 2019.gada 31.decembrim.

Juridiskās personas iesniegumu var aizpildīt un nosūtīt VID Elektroniskās deklarēšanas sistēmā, savukārt fiziskās personas iesniegumu var iesniegt arī personīgi vēršoties jebkurā VID klientu apkalpošanas centrā; izmantojot drošu elektronisko parakstu un nosūtot pa e-pastu; sūtot pa pastu.

Nodokļu maksātāji, kuri vēlas noskaidrot nodokļu pamatparāda, nokavējuma naudas un soda naudas apmēru uz pieteikuma iesniegšanas dienu, to var precizēt VID EDS. Fiziskās personas, kuras nav EDS lietotāji, informāciju par savu nodokļu pamatparāda apmēru var iegūt, sazinoties ar VID speciālistu, kurš norādīts VID nosūtītajā vēstulē.

Dienests vērš uzmanību, ka piedalīties atbalsta pasākumā nav tiesību ja attiecībā uz nodokļu maksātāju ir pieņemts lēmums par tā saimnieciskās darbības apturēšanu; ja nodokļu maksātājs izslēgts no VID Pievienotās vērtības nodokļa maksātāju reģistra; ja kāda no nodokļu maksātāja amatpersonām ir iekļauta riska personu sarakstā vai nodokļu maksātāja adrese ir iekļauta riska adrešu sarakstā; ja attiecībā uz nodokļu maksātāju tiesa ar nolēmumu ir pasludinājusi maksātnespējas procesu.

Šo atbalsta pasākumu nepiemēro arī tiem nodokļu maksātājiem, attiecībā uz kuru parādiem savulaik jau tika pieņemti lēmumi saskaņā ar 2012.gada Nodokļu atbalsta pasākuma likumu, ja šie lēmumi joprojām ir spēkā un kuru izpildi VID joprojām uzrauga.