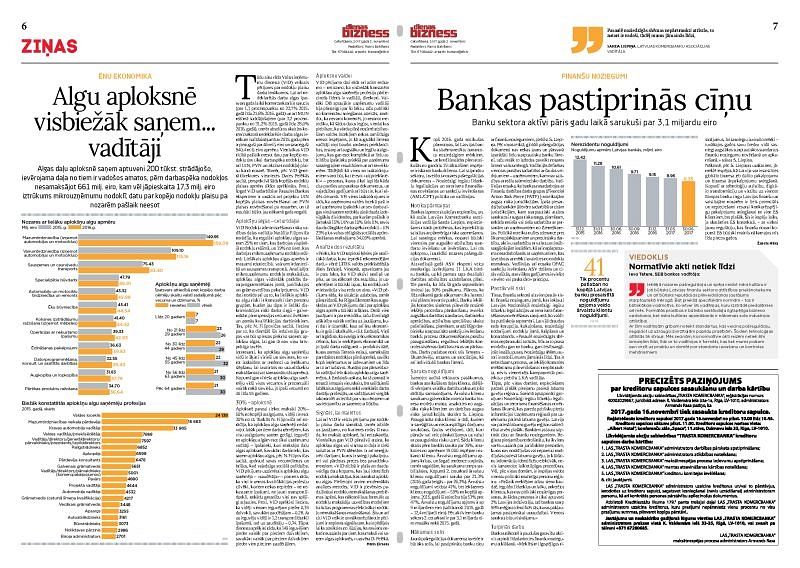

Algas daļu aploksnē saņem aptuveni 200 tūkst. strādājošo, ievērojama daļa no tiem ir vadošos amatos, pērn darbaspēka nodokļos nesamaksājot 661 milj. eiro, kam vēl jāpieskaita 17,3 milj. eiro iztrūkums mikrouzņēmumu nodoklī; datu par kopējo nodokļu plaisu pa nozarēm pašlaik neesot

Tādu ainu rāda Valsts ieņēmumu dienesta (VID) veiktais pētījums par nodokļu plaisu darba ienākumos.

Lai arī nedeklarētās darba algas īpatsvars gada laikā komercsektorā ir sarucis (par 1,1 procentpunktu no 22,7% 2015. gadā līdz 21,6% 2016. gadā) un arī MUN režīmā strādājošajiem (par 3,2 procentpunktu no 31,2% 2015. gadā līdz 28,0% 2016. gadā), tomēr absolūtos skaitļos komercsektorā nedeklarētie darba algas ienākumi salīdzinājumā ar 2015. gadu pērn ir pieauguši par 46 milj. eiro un sasnieguši 940,4 milj. eiro apmēru.

VID Nodokļu administrēšanas risku vadības daļas vadītāja Natālija Fiļipoviča norādīja, ka regulāri aplokšņu algas saņem 25% no tiem, kas darbojas vispārējā nodokļu režīmā, un 19% no tiem, kas darbojas mikrouzņēmumu nodokļa režīmā.

VID pētījuma dati rāda arī acīm redzamo – neticamo, ka visbiežāk konstatēto aplokšņu algu saņēmēju profesiju pārliecinošs līderis ir vadītāji, direktori. Vairāki DB aptaujātie uzņēmumu vadītāji bija pārsteigti par šo faktu, taču publiski no komentāru sniegšanas atteicās. Kā viens no izskaidrojumiem varot būt, ka tie esot «zicpriekšnieki» – personas, kuras tikai izpilda kāda cita pavēles un paraksta dokumentus, un vajadzības gadījumā arī būs tie, kuri sēdēs cietumā. Vēl viens izskaidrojums ir tāds, ka uzņēmuma valdes locekļi paši ir arī uzņēmuma īpašnieki un sev darba algas vietā saņem nodokļu ziņā daudz izdevīgākās dividendes, par kurām pašlaik ir jāmaksā 15% UIN un 10% liels IIN, nevis daudz dārgākie darbaspēka nodokļi – IIN 23% plus valsts obligātās sociālās apdrošināšanas maksājums 34,09% apmērā.

Visu rakstu Algu aploksnē visbiežāk saņem... vadītāji lasiet 2. novembra laikrakstā Dienas Bizness.

#1/2

#2/2

Visu rakstu «Algu aploksnē visbiežāk saņem... vadītāji» lasiet 2. novembra laikrakstā Dienas Bizness.