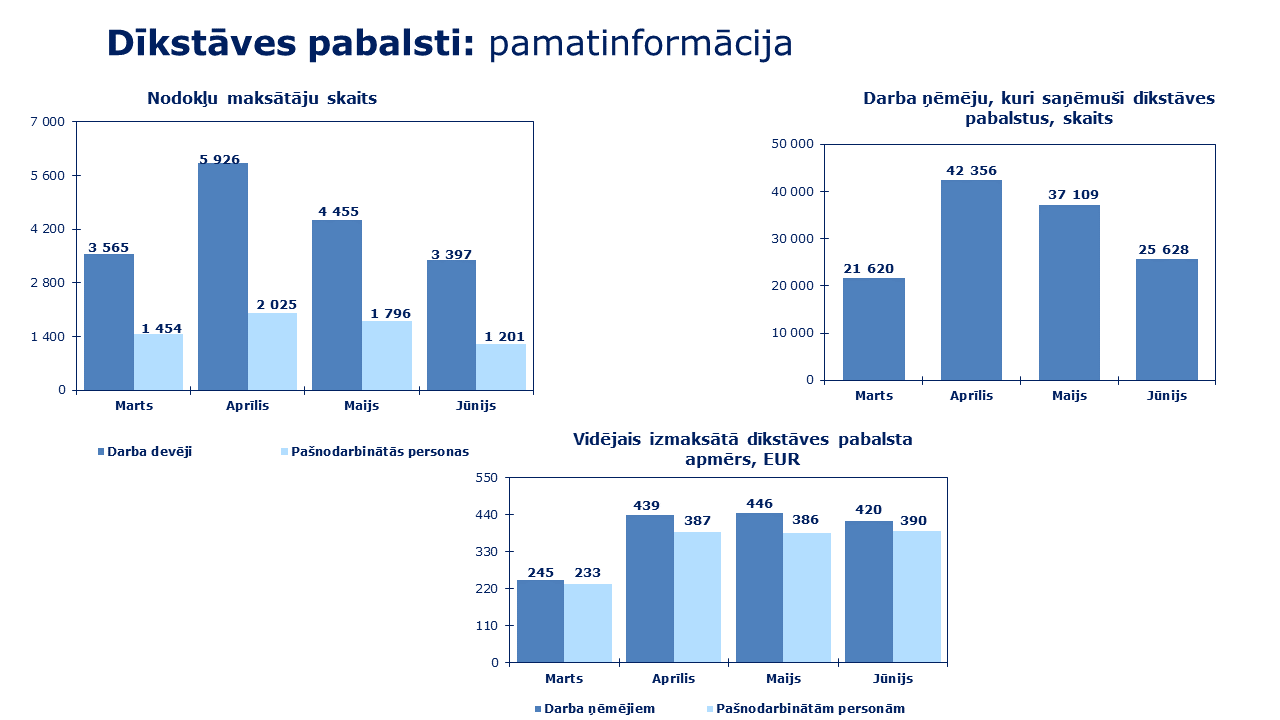

Valsts ieņēmumu dienests (VID) uzskata, ka skaistumkopšanas nozarē notiek ne tikai izvairīšanās no nodokļu nomaksas, bet tiek kropļota godīga konkurence un veselīga uzņēmējdarbības vide kopumā, tāpēc martā un aprīlī aicina tos nodokļu maksātājus, kuri sniedz frizieru un skaistumkopšanas pakalpojumus, pašiem legalizēt saimniecisko darbību un sakārtot darba attiecības atbilstoši normatīvajos aktos noteiktajām prasībām. Pretējā gadījumā VID uzsāks vērienīgus preventīvos un represīvos pasākumus.

Skaistumkopšanas nozari VID ir noteicis kā nākamo prioritāro nozari, jo šīs nozares nodokļu maksātājiem ir konstatēti riski: nereģistrēta saimnieciskā darbība; darba attiecības, kas neatbilst darba tiesību regulējumam; pilnā apmērā nedeklarētas algas un nepilnīgas ziņas par darba ņēmējiem; zema vidējā stundas tarifa likme un ievērojams darbinieku īpatsvars, kam noteiktā stundas tarifa likme ir zem normatīvajos aktos noteiktās minimālās stundas tarifa likmes, kas norāda ne tikai uz algu izmaksu aploksnēs; faktisko ieņēmumu neuzrādīšana pilnā apmērā un to iespējamā slēpšana, tādējādi izvairoties no nodokļu nomaksas.

VID šajā nozarē strādājošajiem pievērsīs īpaši pastiprinātu uzmanību, kas nozīmē, ka tieši šīs nozares saimnieciskās darbības veicējiem un uzņēmumiem nodokļu nemaksāšanas risku konstatēšanas gadījumā vispirms tiks veikti preventīvie nodokļu administrēšanas pasākumi, par kuru rezultātiem VID varētu sniegt plašāku informāciju 2015.gada jūlijā. Ņemot vērā preventīvo pasākumu rezultātus, ja nepieciešams, tiks lemts arī par nodokļu kontroles pasākumu īstenošanu.

Saskaņā ar VID rīcībā esošo informāciju 2015.gada 26.februārī Latvijā reģistrēti 8 211 nodokļu maksātāji, kuri sniedz frizieru un skaistumkopšanas pakalpojumus. No tiem 1 852 (22,6 %) ir juridiskas personas un 6 359 (77,4 %) fiziskas personas - saimnieciskās darbības veicēji (no tiem 179 ir patentmaksas maksātāji).

Minētajā nozarē ir 1 236 darba devēji (kas iesniedza darba devēja ziņojumu par 2014.gada decembri un mikrouzņēmumu nodokļa deklarāciju par 2014.gada 4.ceturksni), no tiem 1 206 ir juridiskas personas (tajā skaitā individuālie komersanti), kas ir nodarbinājuši kaut vienu darbinieku, un 30 - fiziskas personas (no kurām 20 ir mikrouzņēmumu nodokļa maksātāji), kas nodarbina divus un vairāk darbiniekus.

2014.gadā skaistumkopšanas nozarē nodarbināto vidējie mēneša ienākumi ir 165 EUR, kas ir 22,4 % apmērā no vidējās darba samaksas valstī (738 EUR). Atbilstoši Latvijas administratīvi teritoriālajam iedalījumam 2014.gadā augstākie vidējie mēneša ienākumi skaistumkopšanas nozarē nodarbinātajiem bija Vidzemes plānošanas reģionā (198 EUR), savukārt zemākie - Zemgales plānošanas reģionā (130 EUR).

Analizējot VID pieejamo informāciju par skaistumkopšanas nozarē izplatītākajām profesijām, redzams, ka vidējās stundas tarifa likmes ir ļoti atšķirīgas, tomēr 14 % nozarē nodarbināto strādā ar stundas tarifa likmi, kas ir zemāka par Ministru kabineta noteikto stundas tarifa likmi (kas 2014.gadā bija 1,933 EUR). Neskatoties uz to, ka lielākā daļa darba devēju valstī ievēro minimālo stundas tarifa likmes nosacījumus, 72,1 % nozarē nodarbināto saņem ienākumus, kas nesasniedz minimālo darba algu valstī, jo strādā nepilnu darba laiku.

Saskaņā ar normatīvajiem aktiem minimālā stundas tarifa likme normāla darba laika ietvaros nedrīkst būt mazāka par Ministru kabineta noteikto stundas tarifa likmi, kas 2014.gadā bija 1,933 EUR un 2015.gadā ir 2,166. Šis rādītājs uzskatāmi norāda uz iespējamiem normatīvo aktu prasību pārkāpumiem un attiecīgi arī uz nepilnu nodokļu nomaksu no darba ņēmēju darba ienākumiem.