Bažas par inflāciju vairs nav tikai plikas bažas vien – tās sāk pamatot arī pasaules lielekonomiku dati.

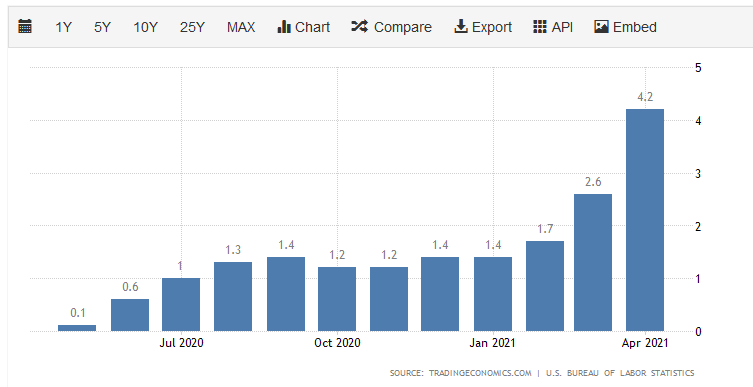

ASV patēriņa cenas aprīlī gada skatījumā palēkušas par veseliem 4,2%. Šāds pieaugums ir visai straujš, kur, piemēram, gada sākumā ASV inflācija dzīvojās vien pie 1,4% atzīmes. Tāpat šāds inflācijas pieaugums ir krietni lielāks nekā analītiķu pirms tam vidēji prognozētie 3,6%.

Spriedumi par straujāku inflācijas palielināšanos pēdējās dienās jau bija nomākuši finanšu tirgus dalībnieku prātus. Līdz šim to skatījums uz nākotni gan pamatā bijis visai optimistisks. Proti, tas paredzējis, ka inflācija pēc sākotnējā lēciena tomēr saglabājas kādos nosacīti samērīgos rāmjos (tas joprojām nav izslēgts), kas savukārt ar rekordzemām procentlikmēm un dolāru drukāšanu ekonomiku joprojām ļaus balstīt ASV Federālo rezervju sistēmai (FRS). Nu pie krietni straujākas inflācijas šādi pieņēmumi izskatās mazāk pārliecinoši, kur ir manāmas, piemēram, runas pat par tādu nosacīti "neiedomājamu" situāciju, kad pasaules varenajām centrālajām bankām savu monetāro politiku nākas sabardzināt ātrāk.

Jānorāda, ka faktiski viss mūsdienās, šķiet, balstās uz pieņēmumiem, ka procentu likmes vēl ilgi saglabāsies rekordzemas un vienmēr pie kādām nedienām palīgā ar kādu kārtējo monetāro inovāciju steigsies centrālās bankas, kuru vidū ietekmīgākā un, iespējams, proaktīvākā ir tieši ASV Federālo rezervju sistēma.

Būtībā šādi ASV inflācijas mērījumi liek domāt par to, ka šīs valsts ekonomika pat pārkarst (!), lai cik tas būtu neiedomājami, ņemot vērā to, ka nupat piedzīvots straujākais ekonomikas kritums mūsdienu vēsturē un pasaulei vēl tikai jātiek galā ar Covid-19 pandēmiju. Katrā ziņā ir labs pamats lērumam spekulāciju gan par tuvāku, gan tālāku nākotni. Uz potenciāli augstāku procentlikmju fona arī visai šaubīgi var sākt izskatīties pandēmijā jau no tā ļoti augstiem līmeņiem pat vēl krietni vairāk uzblīdušie pasaules uzņēmumu un valdību parādu kalni.

Jau kādu laiku bijusi sajūta, ka pasaules ietekmīgāko lēmumu pieņēmēju politika (piemēram, ASV centrālo baņķieru un arī prezidenta administrācijas) visai efektīvi ne tikai noteikusi cenu grīdu dažādiem aktīviem, bet pat radījusi realitāti, ka pamatā ir iespējams tikai viens to virziens – uz augšu.

Mūsdienās visa pasaules finanšu stabilitāte gandrīz pilnībā kļuvusi atkarīga no tā, kādu politiku īsteno ietekmīgākās centrālās bankas. Tās faktiski arī šajā krīzē izdarīja to, kas no tām tika gaidīts - absorbēja šīs krīzes izmaksas. Attiecīgi, kamēr tās sola likmes uzturēt rekordzemas un valdību parādus milzu apmēros uzpirkt to kvantitatīvo mīkstināšanu programmu ietvaros, viss ir daudzmaz labi. Tomēr līdzko parādās plaisas pieņēmumos, ka šāda politika tiks turpināta bez maz vai mūžīgi, visa finanšu stabilitāte draud nonākt uz jautājuma zīmes.

DB jau rakstījis, ka centrālās bankas nepārtraukti stimulējot, lai gan patiesībā, šķiet, tam nav īstas alternatīvas, kāda brīdī var nonākt politikas strupceļā. Piemēram, ekonomika sāk karst un inflācijas spiediens kļūst ļoti nepatīkams. Tradicionālā atbilde uz šādu situāciju, kas Rietumu pasaulē daudziem varētu būt aizmirsusies, ir ekonomikas dzesēšana ar procentu likmju palielināšanu. Tomēr pie pārmērīgā pieraduma pie rekordzemajām likmēm var rasties situācija, kad ietekmīgākās centrālās bankas to vienkārši nevar atļauties darīt. Būtībā narkotisks pieradums pie rekordzemajām likmēm var būt bīstams, kur problēmas var sākties brīdī, kad tās palielinās un nav veiktas kādas nepieciešamās reformas.