"Skaidrs ir tas, ka attiecīgā problēmsituācija nav individuālā rakstura, būtībā tā ir sistēmiska, jo acīmredzami skar atsevišķus nodokļu maksātājus," Valsts Ieņēmumu dienesta (VID) Elektroniskajā deklarēšanas sistēmā (EDS) radušās nepilnības komentē tiesībsargs Juris Jansons.

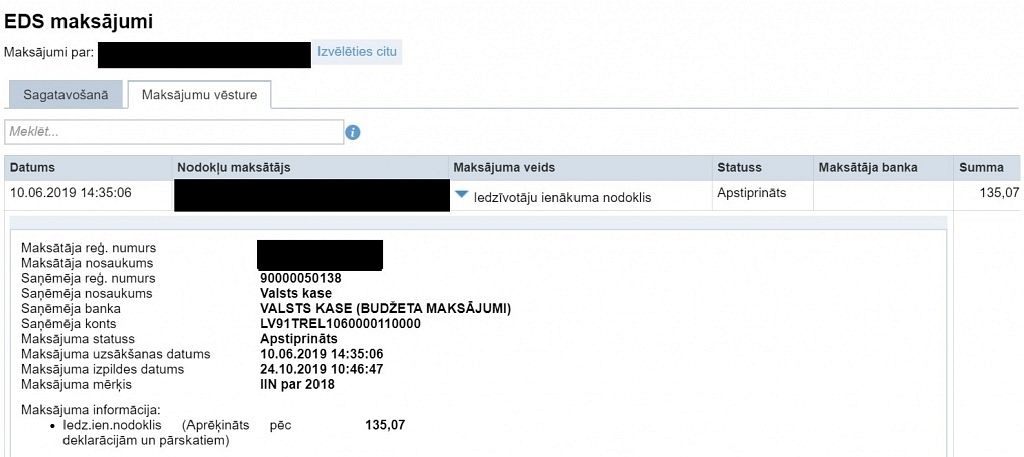

Db.lv jau rakstīja, ka VID EDS sistēmā konstatētas nepilnības, kuru dēļ arī tad, ja cilvēks ir nomaksājis nodokļu parādu, tas tik un tā redzams kā aktuāls.

Komentējot situāciju, J.Jansons norāda, ka tiesībsarga redzeslokā sūdzības par līdzīgām situācijām jau bija nonākušas pagājuša gada vasarā.

Tiesībsarga skatījumā, šādās situācijās nebūtu jāaprobežojās tikai ar individuālu gadījumu izskatīšanu un skaidrošanu. Nolūkā veicināt nodokļu maksātāju intereses un novērst jelkādas neskaidrības, VID būtu jābūt atklātam pret sabiedrību un par to būtu jāsniedz plašāka informācija (skaidrojumi), piemēram, VID interneta mājaslapā, medijos u.tml. It īpaši tas būtu jādara, ja VID informācijas sistēmas vēl nav pielāgotas pilnā mērā attiecībā uz jelkādām normatīvo aktu izmaiņām, kas attiecīgi EDS atspoguļo maldinošu, nesaprotamu u.tml. informāciju.

Kā piemērs ir stāsts ar likuma "Par iedzīvotāju ienākuma nodokli" pārejas noteikumu 140. punkta piemērošanu, proti, tas, ka likumdevējs ir noteicis IIN parāda (piemaksas) samaksas termiņa pagarināšanu līdz 2020.gada 1.decembrim par 2018.gadu joprojām noteiktiem nodokļu maksātājiem netiek korekti atspoguļots EDS, tādējādi nodokļu maksātājos radot ne vien mulsumu un neskaidrības, bet arī šaubas par EDS un VID darbības efektivitāti.

Tiesībsargs jau iepriekš un arī šobrīd aicina VID šādās un līdzīgās situācijās rīkoties atbilstoši labas pārvaldības principam.

#1/4

#2/4

#3/4