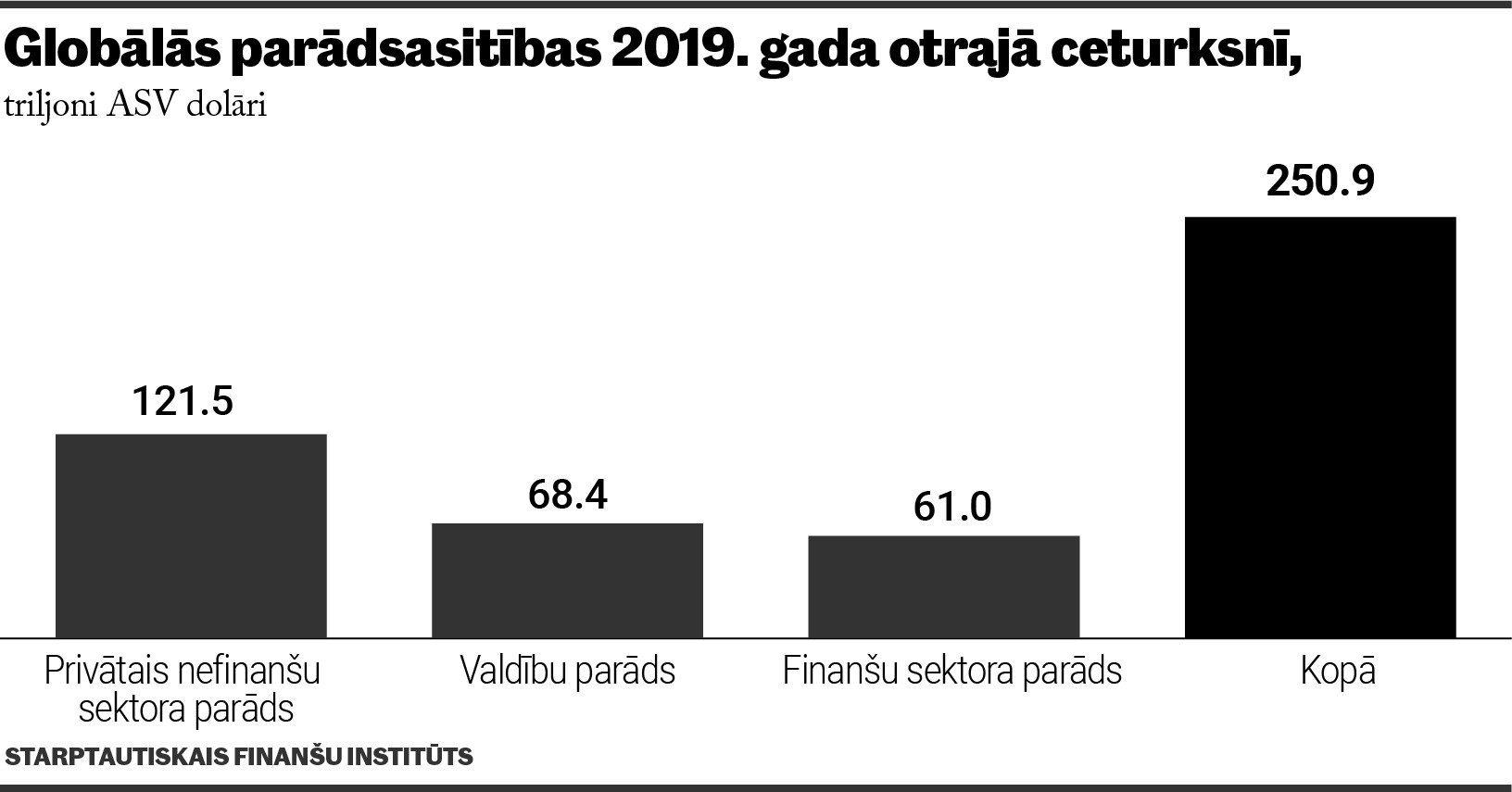

Šā gada otrajā ceturksnī globālo saistību apmērs pirmo reizi vēsturē pārsoļojis pāri apaļajai 250 triljonu ASV dolāru atzīmei, liecina Starptautiskā Finanšu institūta (Institute of International Finance jeb IIF) dati.

Vairāk nekā par 60% no jauna parāda pieauguma iepriekšējo 12 mēnešu laikā (līdz jūlijam) bijusi atbildīga aizņemšanās ASV un Ķīnā. Pagaidām nav vērojamas pazīmes, ka parāda pieaugums varētu bremzēties. Tiek lēsts, ka šā gada beigās pasaules kopējais parāds pārsniegs 255 triljonus ASV dolārus, kas būtu aptuveni trīs reizes vairāk nekā globālās tautsaimniecības apmērs (savukārt uz vienu planētas iedzīvotāju tie ir aptuveni 32,5 tūkst. ASV dolāru) jeb ap 320% no tās IKP. 2000. gadā tie bija 170% no IKP.

IIF arī brīdinājis, ka pēdējā laikā vairākas attīstības reģiona valstis centīgi aizņēmušās ārvalstu valūtās, kas tām var radīt zināmus izaicinājumus nākotnē, ja to ekonomikas sabremzēsies straujāk. Uz pārējo fona šajā ziņā tika izcelta Turcija, Meksika un Čīle.

Tāpat pēdējā laikā faktiski visiem prognozētājiem gluži par tradīciju kļuvusi klimata risku piesaukšana. IIF teic - vairākās valstīs, kurām jau tā tagad ir ļoti ir augsti parādi, piemēram, ASV, Japānai, Singapūrai, Korejai zināmas grūtības var radīt situācija, kur nepieciešams strauji rast papildu finansējumu, kuru pieprasīs cīņa ar klimata izaicinājumiem.

Zemās likmes

Augošos parādus pēdējo gadu laikā ekonomisti tradicionāli ierindo lielāko risku vidū, kas var radīt nākamo ievērojamo ekonomikas saviļņošanos. Tiesa gan, pat šādus tik lielus parādu kalnus ļauj vieglāk apkalpot ļoti zemās procentu likmes, pie kuru nodrošināšanas un uzturēšanas aktīvi strādājušas ietekmīgākās centrālās bankas. Tādējādi par ierastu ainu kļuvusi situācija, kad bieži vien nosacīti droša parāda ienesīgums pat ir negatīvs ("Bloomberg" aplēses liecina, ka ar negatīvu ienesīgumu pasaulē šobrīd tiek tirgotas obligācijas aptuveni 12 triljonu vērtībā). Rezultātā aizņemt steigušas – un to var saprast - gan valdības (sevišķi attīstītajās valstīs), gan uzņēmumi (sevišķi attīstības reģiona valstīs). Tiek, piemēram, lēsts, ka valdību parāds šogad palielināsies virs 70 triljoniem ASV dolāru (no pagājušā gada 65,7 triljoniem).

Rekordzemo procentu likmju laiki gan mūžīgi varētu nebūt, un pēdējā laikā spriests, ka pie jauniem lielākiem sarežģījumiem pasaules vadošajām tautsaimniecībām centrālo banku stimulu efektivitāte varētu būt ierobežota (likmes grūti samazināt vēl tālāk, un kvantitatīvās mīkstināšanas programmas jau tā ir uzblīdušas). Nav izslēgts, ka tas var radīt labākus apstākļus augošam stresam par kopējo finansiālo stabilitāti.

Piemēram, Starptautiskā Valūtas fona (SVF) pārstāvji brīdinājuši, ka visai liels īpatsvars no korporatīvā parāda varētu būt riskants.

Proti, SVF rēķina, ka 40% no korporatīvā parāda tādās valstīs kā ASV, Ķīna, Japāna, Vācija, Apvienotā Karaliste, Francija, Itālija un Spānija varētu nebūt uzturams, ja būs vēl viens ekonomikas bremzēšanās vilnis.

Bet zāles – vēl lielāks parāds?

Kopumā, šķiet, nevienam nav īsti skaidrs, kā no šī augošā parādu apļa danča izbēgt. Viens no iepriekšējās krīzes mantojumiem ir tas, ka, lai ekonomikas attālinātu no kraujas, notikusi pamatīga aizņemšanās no nākotnes. Tas, ja nav kādi ultrarevolucionāri risinājumi, var nozīmēt zināmas ciešanas nākotnē - parādi jāatdod (varbūt jānoraksta?), jāsadzīvo ar zemāku izaugsmi un nodokļu palielināšanu. «10 gadus pēc "Lehman" sabrukuma mēs sākam redzēt vēsturē lielākā centrālo banku finanšu eksperimenta rezultātus. Virspusēji šķiet, ka misija ir sasniegta – ASV bezdarbs ir gandrīz 50 gadu zemākajā līmenī, patērētāji ir labā omā un akciju cenas atrodas pie jauniem rekordiem. Tomēr, parokoties nedaudz dziļāk, kļūst skaidrs, ka šis ceļš ir nobruģēts ar parādiem un vēl vairāk parādiem,» pirms laiciņa sprieda "Bloomberg" komentētājs Braiens Kapata.

Šogad finanšu tirgi gandrīz nepārtraukti sprieduši par pasaules ekonomikas bremzēšanos. Šajā pašā laikā pilnasinīgākas ekonomikas atgriešanas risinājumi pārsvarā tiek saskatīti ar vēl papildu parāda uzņemšanos.

Arvien skaļāk tiek spriests, ka no centrālajām bankām tautsaimniecības balstīšanas stafetes kociņš būtu jāpārņem valdībām ar saviem fiskālajiem stimuliem.

Piemēram, gan jaunā Eiropas Centrālās bankas vadītāja Kristīne Lagarde, gan tas pats Starptautiskais valūtas fons mudinājis valdības ķerties pie vēl lielākas aizņemšanās un tad - dāsnākas tērēšanas (vēl nesen visi tika mudināti uz tēriņu disciplīnu). Milzīga nauda būs vajadzīga, lai pildītu tos pašus klimata mērķus.

Opozīcija tam gan teic, ka tas galu galā būs solis vēl lielāku nepatikšanu virzienā. Pat, ja pārada apkalpošana turpina būt lēta (bet tas tradicionāli ir uz jautājuma zīmes), pastāv risks, ka šī nasta kādā brīdī tās nesējiem būs pārāk smaga, un tad atkal (un kā rāda vēsture - visai strauji) var sākties parādu piedošanas, norakstīšanas, dziļas taupības utt. sāgas. Tāpat visai izaicinoši var būt uzstādījumi, kas paredz, ka krājējiem gluži vai mūžīgi jāupurējas uz aizņēmēju fona. Pēdējā laikā ļoti labu atdevi sniedzis akciju tirgus, lai gan nav izslēgts, ka arī šis tirgus tuvinās pārmērībām.

Protams, parāds kā tāds, ja vērtē pēc ekonomikas teorijas, nemaz nav slikts, ja tiek uzņemts, lai finansētu patēriņu, investīcijas un, piemēram, uzlabotu prasmes, kas var novest pie lielākas bagātības nākotnē (tādējādi tas bieži tiek uztverts kā visai gudrs solis). Tiesa gan, problēmas sākas tajā brīdī, kad parāds ir kļuvis pārlieku liels un parādnieks vairs nespēj norēķināties par attiecīgajiem maksājumiem. Problēmas rodas arī tad, ja parādos ņemtā nauda tiek nelietderīgi investēta.

Arī Ķīna

Zināmas bažas rada arī straujais parādu pieaugums Ķīnā. Tiek lēsts, ka vēl 1999. gadā šajā valsī kopējo saistību apmērs (saskaitot gan valsts, gan privātā sektora parādus) bija ap 130% no tās IKP. Savukārt, tagad tas esot sasniedzis 306% no IKP. Ir ekonomisti, kas domīgi grozījuši galvu norādot, ka tik straujš parādu pieaugums gandrīz vienmēr beidzas ar visai sāpīgu saistību mazināšanas periodu. Pat nosacīti nelielai Ķīnas izaugsmes saplakšanai līdz 5% būtu milzīga ietekme uz globālo ekonomiku un, piemēram, izejvielu tirgu, kur Ķīna daudzos gadījumos ir galvenā to uzpircēja.

Strauji parādi auguši arī citās attīstības valstīs. Risks ir, ka, pasaules ekonomikas izaugsmei kļūstot lēzenākai, augot procentlikmēm un tirgus dalībniekiem kā tādiem esot krietni piesardzīgākiem, nauda pie kādu papildu sarežģījumu eskalēšanās vispirms tiks pludināta prom no šiem tirgiem, kas tradicionāli tiek saistīti ar augstāku ieguldījumu risku. Jāpiebilst arī, ka liela daļa attīstības valstu saistību ir ASV dolāros. Ja šādai kompānijai/valdībai arī ieņēmumu pusē nav ASV dolāru, tad uz augošas šīs valūtas vērtības fona var rasties nopietnas grūtības ar šo aizdevumu atdošanu.