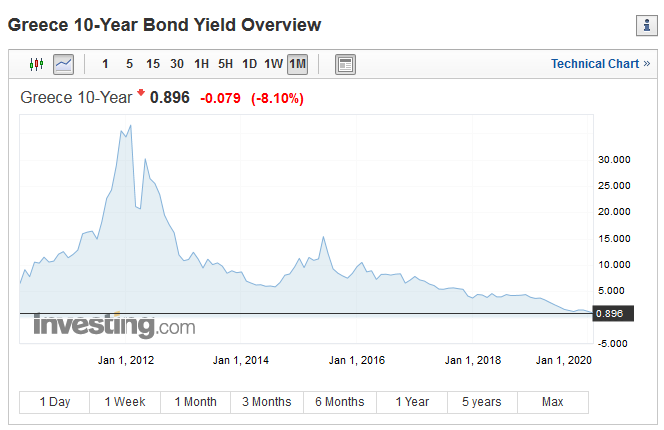

Ja vēl pirms dažiem gadiem tika apcerēta Grieķijas parāda norakstīšana un neizbēgams šīs valsts kraha riņķa dancis, tad tagad šajā ziņā bilde pamatīgi mainījusies.

Finanšu tirgi balso ar naudu, un pieejamie dati liecina, ka nu šai valstij uz 10 gadiem pirmo reizi vēsturē tiek aizdoti līdzekļi ar nepilna procenta ienesīgumu. Eirozonas parādu krīzes karstākajā brīdī Grieķijas parāda likmes uz brīdi pārsoļoja pāri 30% atzīmei.

Izskatās, ka daudzus šī parāda uzpircējus īsti nebiedē fakts, ka Grieķijas saistībām joprojām noteikts "grabažas" (junk) reitings. Pozitīvi ir tas, ka šīs valsts tautsaimniecība pāris gadus atgriezusies uz izaugsmes taciņas. Proti, pēc vairākiem krīzes gadiem un strukturālām reformām ir radušies iemesli, lai attiecībā uz Grieķijas ekonomiku būtu saskatāms zināms optimisms. Šajā pašā laikā tai saglabājas pietiekami daudz izaicinājumi, kuru vidū ir, piemēram, gigantiska parādu nasta virs 180% no IKP.

Ļoti zems parāda ienesīgums šai valstij, protams, ir labi, jo atvieglo tā apsaimniekošanu. Tomēr var arī spekulēt, ka Eiropā ne visur šādas likmes pareizi ataino patiesos riskus.

Citur vēl liesāks

Kopumā šāds Grieķijas parāda likmju kritums saistīts ar to, ka citur likmes vēl ir krietni zemākas un daudzos gadījumos - par negatīvas. Tādējādi šīs valsts saistības (ja tās tiek turētas līdz termiņa beigām) vismaz piedāvā iespēju garantēti nezaudēt naudu, kas ir pievilcīga alternatīva pietiekami daudziem investoriem. Piemēram, Vācijas 10 gadu parāda ienesīgums šīs nedēļas otrajā pusē atradās pie -0,41% atzīmes. Pagājuša gada vasaras beigās tas pat bija vēl zemās un paslīdēja zem -0,7%.

"Ir ļoti daudz tādas naudas, kas mēģina ķert vien dažas iespējas. Daļēji tas ir saistīts ar Grieķijas situācijas uzlabošanos un daļēji - ar vidi, kur vienkārši ir par maz ienesīguma," The Wall Street Journal komentē Grieķijas finanšu kompānijas Alpha Trust pārstāvji.

Rietumvalstu valdību parādam negatīvas likmes - pat ļoti gara termiņa obligācijām - vairs nav nekas jauns. Liela mērā par šādu situāciju ir atbildīga ietekmīgāko centrālo banku politika, kas paredzējusi, piemēram, obligāciju uzpirkšanu un rekordzemas likmes.

Tādējādi pat Latvijai, kura salīdzinoši ne pārāk sen patiesībā faktiski bankrotēja (pareizāk sakot bija spiesta pieņemt starptautisko palīdzību) ir izdevies emitēt parādu ar negatīvu ienesīgumu.

Vai burbulis?

Bieži vien obligācijas ar negatīvu ienesīgumu (kas parasti tiek uzskatītas par ļoti drošām) tāpat ir jāturpina pirkt pensiju fondiem, apdrošināšanas kompānijām un citām finanšu institūcijām. Turklāt šis ienesīgums var būt "mazāk negatīvs" par kādu pat vēl nepievilcīgāku depozīta likmi. Uz savu daļu šādos laikos var cerēt arī spekulanti, kas dārgi uzpirktās obligācijas (ar negatīvu likmi) vienmēr var cerēt kādam citam pārdot vēl dārgāk.

Nav izslēgts, ka tirgus pašreizējā stadijā ir radījis obligāciju cenu burbuli. Pastāv risks, ka tad, kad sāks celties procentlikmes, obligāciju cenas strauji saruks. Straujāk tās šādā gadījumā saruks garāka termiņa obligācijām. Šādi investori ir pakļauti arvien lielākam cenu izmaiņu riskam, ja ir vajadzība nopirkto vērtspapīru pārdot agrāk (pirms obligācijas dzēšanas termiņa beigām). Jāņem vērā - jo garāka termiņa obligācijas, jo straujāks būs to cenu kritums gadījumā, ja ienesīgums sāks palielināties.

Tas pats darbojas arī pretējā virzienā, un tas ir iemesls, kādēļ pat pie zemām procentu likmēm, tām kļūstot vēl zemākām, pat negatīvām, obligāciju tirgi spējuši sniegt labu atdevi.

Parādu līmeņi Rietumvalstīm ir augsti, un šādas procentu likmes tik zemas mūžīgi var nebūt (tiesa gan, nu izskatās, ka šādi laiki ieilgs). Ja laiki mainās, tad uzaudzētās milzīgās saistību nastas stiept var kļūt pārāk grūti.Notiekošajam parādu tirgu ir milzīga ietekme uz tendencēm arī akciju tirgū.

Piemēram, pagājušā gada izcilo akciju sniegumu var mēģināt daļēji norakstīt uz TINA (There Is No Alternative) fenomenu. Proti, akcijām uz visa notiekošā fona tāpat ir grūti rast kādu daudzmaz jēdzīgu alternatīvu. Tiek skaidrots - parāda vērtspapīru ienesīgums otrreizējā tirgū ir ļoti pliekans vai pat ļoti daudzos gadījumos - negatīvs.

Valdot šādam fonam, daudzi ir gatavi (vai pat ir spiesti) uzņemties lielāku risku, un skatieni tādējādi tiek raidīti Rietumvalstu akciju virzienā. Dzirdami viedokļi - akcijas pēc šāda pieauguma nebūt nav lētas, lai gan tās joprojām var par tādām uzskatīt, ja salīdzina ar obligācijām.

Parasti nav gluži tā, ka totāla bezcerība ilgtu mūžīgi. Pēc sabrukumiem un cenu depresijām mēdz nākt atveseļošanās. Šādu stāstu var saistīt vēl ar Grieķijas akcijām. Tās 2019. gadā bija pašas veiksmīgākās visā Eiropā, kur Athens General Composite akciju indeksa vērtība pieauga aptuveni uz pusi.