Šis rudens nesis visai pamatīgu atklāsmi, ka centrālo banku cīņa ar inflāciju nekāds joks nebūs.

Šķiet, gluži tikpat regulāri, kādas tagad ir rudenīgās lietusgāzes, kļuvuši arī pasaules centrālo baņķieru lēmumi par procentlikmju palielināšanu. Galu galā nupat eiro procentlikmes par 75 bāzes punktiem palielinājusi pat Eiropas Centrālā banka (ECB). Tam, ja kāds šiem procesiem dzelžaini neseko līdzi, droši vien vajadzētu liecināt par to, ka citas pasaules ietekmīgās centrālās bankas savas šādas likmes spēji palielina jau kādu laiku. Lai nu kā – šis rudens nesis visai pamatīgu atklāsmi, ka centrālo banku cīņa ar inflāciju nekāds joks nebūs. To apstiprināja arī mēneša pirmās daļas ASV inflācijas dati, kas lika domāt, ka straujš patēriņa cenu pieaugums tur varētu būt iesakņojies. Attiecīgi par dārgāku naudu un bargākām centrālām bankām sēras vērojamas arī pasaules lielākajos vērtspapīru tirgos.

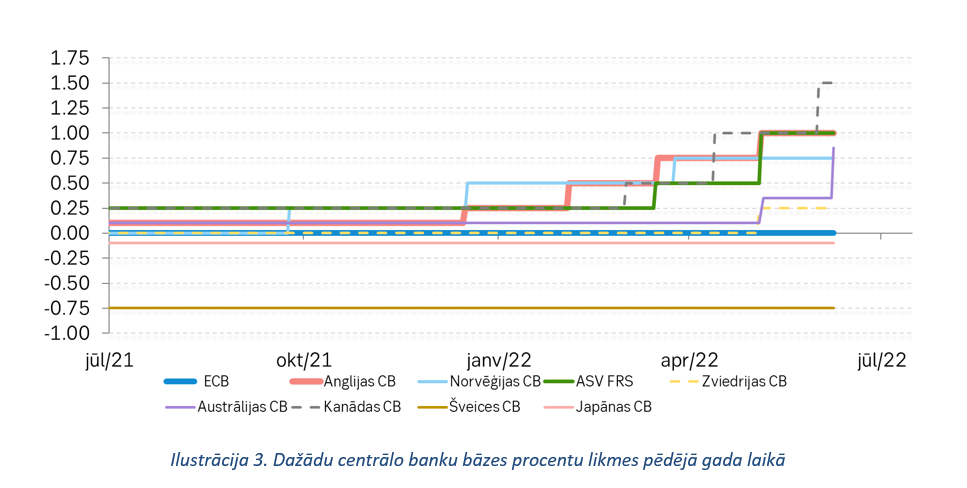

Milzīga uzmanība nesen tika pievērsta ASV Federālās rezervju sistēmas (FRS) septembra sanāksmei. Tās laikā pasaulē ietekmīgākie centrālie baņķieri kādu aktivitāšu ziņā vilties nelika. ASV dolāra refinansēšanas likme tika paaugstināta vēl par 75 bāzes procentpunktiem līdz 3–3,25% koridoram. Tas ir visaugstākais šīs likmes līmenis kopš 2008. gada. FRS dolāru likmes ir palielinājusi jau piecas sanāksmes pēc kārtas. Turklāt trīs sanāksmēs pēc kārtas sperts solis uzreiz par 75 bāzes punktiem.

Vēl šī gada pavasara sākumā ASV dolāra bāzes likme atradās nulles līdz 0,25% koridorā. Šobrīd vispārējs pieņēmums ir, ka likmju kāpumam beigas vēl redzamas nav. Vēl samērā nesen tika gaidīts, ka tā pati FRS savas likmes pārtrauks celt tieši šajā septembrī, bet realitāte šajā ziņā nu ir pilnīgi citāda. Tiek gaidīts, ka šogad ASV dolāru bāzes likme pārsniegs jau apaļu 4% atzīmi. Vēl šovasar liela daļa finanšu tirgus vērotāju paredzēja, ka šādu līmeni dolāru refinansēšanas likme nesasniegs pat nākamgad, kad, sevi piesakot recesijai, iespējams, jau vajadzētu domāt par naudas palētināšanu. Tagad drīzāk FRS dolāru likmju gadījumā tiek minēta 5% atzīme.

Inflācija pirmajā vietā

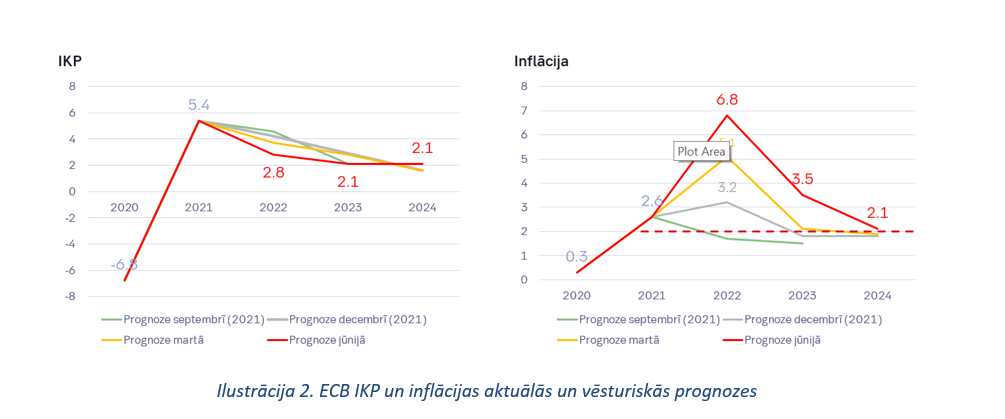

Inflācijas spiediens daudzviet pasaulē ir draudīgi neatlaidīgs. Daudzi cenu stabilitātes sargi izlemj, ka tiem patiešām visupirms ir jāparūpējas par sava šāda pamatuzdevuma piepildīšanu. Tas gan nozīmē sitienu jau tā grimstošajai ekonomikai. Tomēr acīmredzami riski no cenu haosa tiek uzskatīti par lielākiem – pat ja izšķirīga virzīšanās augstāku likmju virzienā nozīmēs recesiju. Proti, inflācijas plūdi sūri un grūti ir jāsavāc pēc iespējas ātrāk, jo pretējā gadījumā nākotnē to izdarīt varētu būt pat vēl grūtāk. Iespējams, cerība ir preventīvi īstermiņā pašokēt ekonomiku un finanšu tirgus, lai likmes vēl straujāk un ilgstošāk nebūtu jāceļ nākotnē.

“Es domāju, ka šis ir monetārās politikas ekvivalents šausmu šovam. Tas var būt vispusīgi slikti: augsta inflācija, dziļa recesija, ilgstoša recesija, reālo ienākumu samazinājums, pirktspējas samazinājums, bagātības un labklājības zudums. Tas viss var būt taisnība,” The Wall Street Journal šo visu jezgu rezumējuši, piemēram, finanšu uzņēmuma State Street Global Advisors analītiķi.

Visu rakstu lasiet 27.septembra žurnālā Dienas Bizness!

ABONĒJIET, lasiet elektroniski vai meklējiet preses tirdzniecības vietās!