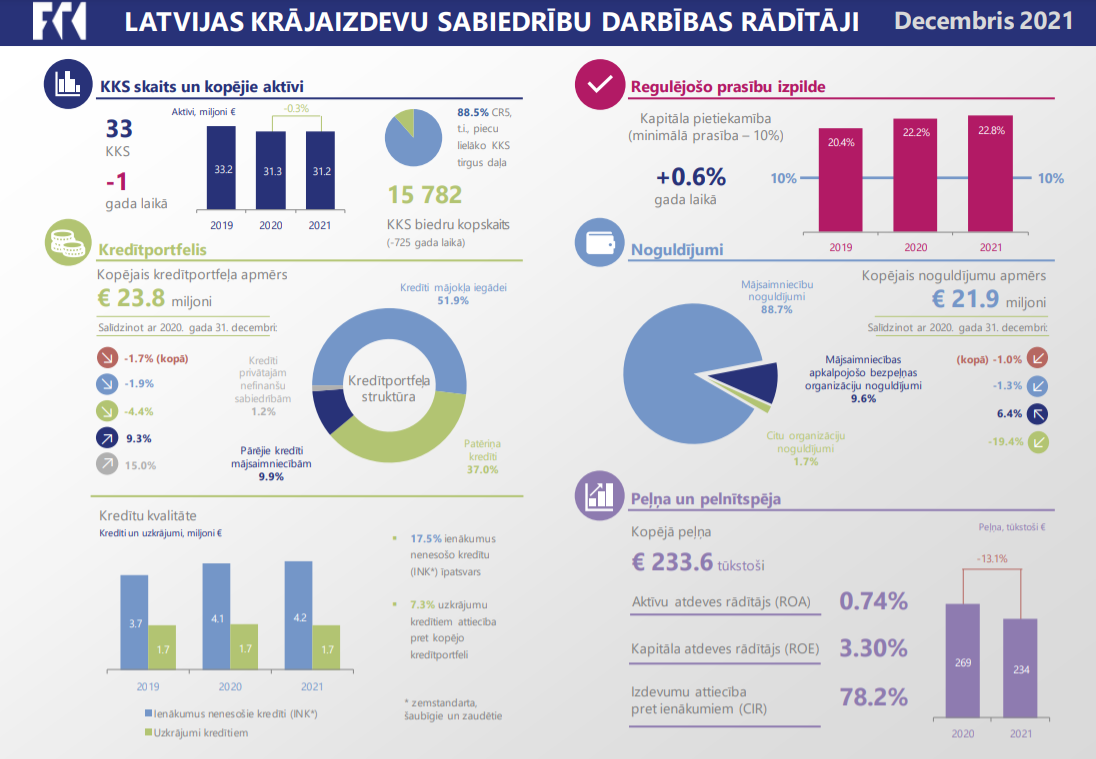

Finanšu un kapitāla tirgus komisija (FKTK) apkopojusi Latvijas kooperatīvo krājaizdevu sabiedrību (KKS) darbības rezultātus 2021. gadā. KKS pērn gūtā peļņa pozitīvi ietekmēja to kapitāla pietiekamību: tās vidējais rādītājs gada laikā pieaudzis no 22.2% līdz 22.8%.

2021. gada 2. pusgadā KKS sektora kapitāla pietiekamība bija visaugstākajā līmenī kopš 2018. gada beigām.

Kopumā 2021. gadā KKS sektors Latvijā strādāja ar 234 tūkstošu eiro peļņu, kas ir par 13% mazāk nekā 2020. gadā. Pērn peļņa bija mazāka, jo KKS procentu un komisijas naudas ienākumu samazinājums un neto izdevumu uzkrājumiem pieaugums, ko izraisīja Covid-19 pandēmija un ar to saistītā ekonomiskā lejupslīde, netika līdzsvarots ar ietaupījumiem dažādās izdevumu pozīcijās.

KKS sektora kapitāla atdeves rādītājs (ROE) sarucis no 3.9% 2020. gadā līdz 3.3% 2021. gadā.Latvijā 2021. gada 2. pusgadā tika izsniegta licence vienai jaunai KKS, savukārt divu KKS licences tika anulētas. Decembra beigās valstī darbojās 33 KKS ar augstu tirgus koncentrāciju: piecas KKS veidoja 88% no kopējiem KKS aktīviem.

KKS resursu bāzi 2021. gada beigās 70% apmērā veidoja biedru noguldījumi, 89% no tiem bija piesaistīti no mājsaimniecībām. Salīdzinot ar 2020. gadu, noguldījumu apmērs samazinājās par 1%, t.i., palika gandrīz nemainīgs. KKS biedri pārstāv arī ekonomikas sektorus, kas būtiski cietuši no Covid-19 ierobežojumiem, un 2021. gadā dažos no šiem sektoriem vēl nebija sākusies ekonomiskā atveseļošanās, līdz ar to dažādu KKS noguldījumu izmaiņas notika pretējos virzienos un kopumā līdzsvarojās.

KKS kredītportfelis, kuru 2021. gada beigās 99% apmērā veidoja kredīti fiziskām personām, salīdzinot ar 2020. gadu, pērn samazinājās par 1.7%.

Ekonomiskās attīstības perspektīvu nenoteiktība un no tās izrietošās aizņēmēju piesardzības ietekme saglabājās visā 2021. gadā – samazinājās gan kredītu mājokļa iegādei, gan patēriņa kredītu apmēri. To īpatsvars KKS kopējā kredītportfelī bija attiecīgi 52% un 37%. Ienākumus nenesošo kredītu īpatsvars gada laikā pieauga līdz 17.5%, pārstrukturēto kredītu īpatsvars – līdz 1.3%, līdz ar to nevar izslēgt KKS kredītportfeļa kvalitātes pasliktināšanos arī nākotnē.

Lielākajā daļā KKS izveidoto uzkrājumu nedrošiem kredītiem apmēru var raksturot kā pietiekamu.