Saeima šodien plkst.9 galīgajā lasījumā sāks skatīt 2021.gada budžeta likumprojektu pakotni. Darbs pie budžeta notiks daļēji attālināti e-Saeimas sistēmā.

Paši politiķi pieļauj, ka budžeta likumprojektu skatīšana varētu prasīt vismaz visu darba nedēļu, ja ne ilgāku laiku. Gaidāmas debates par 28 saistītajiem likumprojektiem, tāpēc parlaments šodien var netikt līdz lemšanai par nākamā gada valsts budžeta likumprojektu un vidēja termiņa budžeta ietvara likumprojektu 2021., 2022. un 2023.gadam.

Nākamgad konsolidētā budžeta ieņēmumi plānoti 9,58 miljardi eiro, bet izdevumi - 10,76 miljardi eiro apmērā. Pamatbudžetā ieņēmumi plānoti 6,68 miljardi eiro, bet izdevumi - 7,84 miljardi eiro. Savukārt speciālajā budžetā ieņēmumi plānoti 3,15 miljardi eiro, bet izdevumi - 3,17 miljardi eiro.

Ieņēmumu samazinājums nākamgad plānots 328 miljonu eiro apmērā, bet izdevumu palielinājums - 744 miljonu eiro apmērā, savukārt budžeta deficīts paredzēts 3,9% apmērā no iekšzemes kopprodukta.

"Nākamā gada budžeta projekts skaidri iezīmē mūsu prioritātes. Būtiski, ka lielākas algas tiks nodrošinātas mediķiem un izglītības nozares darbiniekiem, kā arī paaugstinātas sociālās garantijas iedzīvotājiem ar zemiem ienākumiem," iepriekš pauda Saeimas Budžeta un finanšu (nodokļu) komisijas priekšsēdētājs Mārtiņš Bondars (AP).

Visvairāk līdzekļu nākamgad paredzēts veselības jomai, un papildu 183 miljoni tiks atvēlēti iepriekš paredzētajai veselības aprūpes darbinieku darba samaksas paaugstināšanai.

Atalgojuma pieaugums paredzēts arī pedagogiem, un nākamgad tam papildus plānots novirzīt 33,3 miljonus eiro, bet 2022.gadā un turpmākajos gados - 49,1 miljonu eiro.

Labklājības jomā papildu finansējums 95,7 miljonu eiro apmērā paredzēts garantēto minimālo ienākumu nodrošināšanai trūcīgām personām. 70,7 miljonus plānots novirzīt minimālo pensiju un valsts sociālā nodrošinājuma pabalsta paaugstināšanai, 23,8 miljoni pašvaldību budžetos paredzēti garantētā minimālā ienākuma un mājokļa pabalsta finansēšanai, savukārt 1,3 miljoni eiro plānoti sociālo garantiju palielināšanai bāreņiem un bez vecāku gādības palikušiem bērniem.

10,5 miljoni eiro nākamgad paredzēti Tiesībsarga biroja, tieslietu sistēmas iestāžu, Valsts kontroles, Satversmes tiesas un citu neatkarīgo institūciju darbības stiprināšanai. 8,91 miljons eiro paredzēts novirzīt sabiedrisko mediju iziešanai no reklāmas tirgus un sabiedriskā pasūtījuma īstenošanai komerciālajos elektroniskajos plašsaziņas līdzekļos.

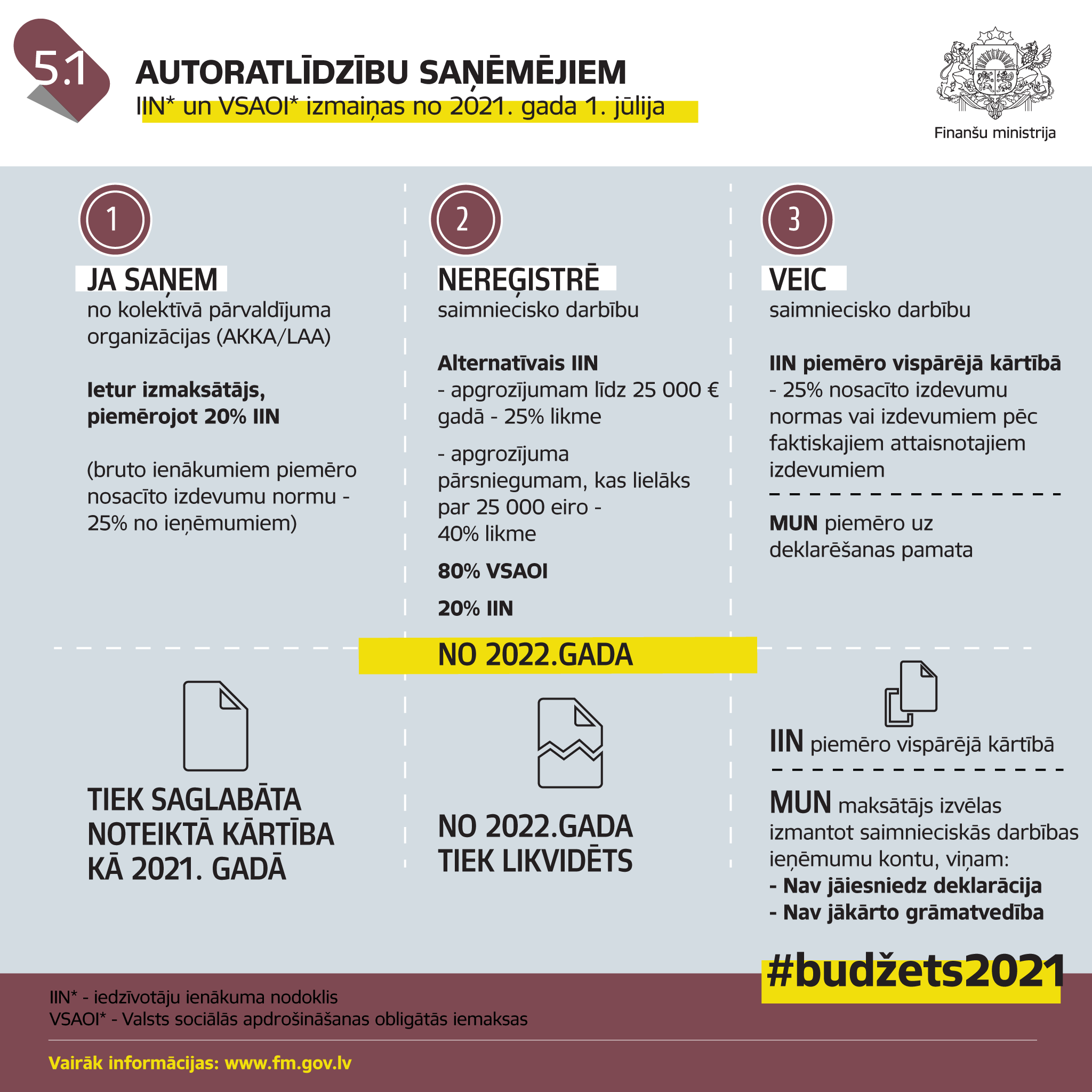

Pandēmijas krīze ir iezīmējusi nepieciešamību stiprināt sociālo aizsardzību alternatīvajos nodokļu režīmos strādājošajiem, teikts budžeta projekta anotācijā. Tādējādi plānots, ka no nākamā gada jūlija šiem nodarbinātajiem būs jāmaksā obligātās sociālās iemaksas. Līdzšinējo patentmaksas režīmu plānots saglabāt tikai pensionāriem un personām ar 1. un 2.invaliditātes grupu.

No 2021.gada par vienu procentpunktu - no 35,9 uz 34,09 procentiem - paredzēts samazināt valsts sociālās apdrošināšanas obligāto iemaksu likmi. Darba ņēmējiem sociālais nodoklis paredzēts 10,5 procentu, bet darba devējiem - 23,59 procentu apmērā. Izmaiņas plānotas arī mikrouzņēmumu nodokļa režīmā strādājošajiem, un turpmāk par šī nodokļa maksātāju varēs būt tikai pats uzņēmuma īpašnieks, savukārt par darbiniekiem darbaspēka nodokļi būs jāmaksā vispārējā kārtībā.

No nākamā gada minimālo darba algu, kas patlaban ir 430 eiro, plānots celt līdz 500 eiro mēnesī. Līdz 1800 eiro līdzšinējo 1200 eiro vietā paredzēts paaugstināt slieksni, līdz kuram piemēro diferencēto ar iedzīvotāju ienākuma nodokli neapliekamo minimumu. Savukārt maksimālo neapliekamo minimumu nākamgad paredzēts no līdzšinējiem 250 eiro paaugstināt līdz 300 eiro mēnesī. Pensionāriem neapliekamo minimumu plānots paaugstināt no līdzšinējiem 300 uz 330 eiro.

Iedzīvotāju ienākuma nodokļa augstāko progresīvo likmi plānots noteikt 31% apmērā. Līdz šim tas bija 31,4%.

Vēl uz trim gadiem - līdz 2023.gada beigām - plānots saglabāt pievienotās vērtības nodokļa samazināto likmi 5% apmērā Latvijas augļiem, ogām un dārzeņiem. Savukārt akcīzes nodokli tabakas izstrādājumiem nākamajos trīs gados katru gadu paredzēts paaugstināt par 5%, un ar nodokli apliks arī elektroniskajās cigaretēs izmantojamos šķidrumus. Paaugstināt plānots arī dabas resursu nodokli atsevišķiem objektiem, tostarp par sadzīves atkritumu un bīstamo atkritumu apglabāšanu poligonos.

Izmaiņas skars arī transporta jomu, un ceļa nodokli plānots palielināt lielajām kravas automašīnām, komersantiem par jaudīgu automašīnu izmantošanu, kā arī līdzsvarot nodokļa likmes vieglajiem un kravas automobiļiem ar pilnu masu līdz 3500 kilogramiem.

Tāpat paredzēts noteikt, ka čeku loterijā reģistrēt arī internetā apmaksātus rēķinus par saņemtajām precēm un pakalpojumiem.

Atbilstoši makroekonomikas attīstības prognozēm, kur ņemta vērā pandēmijas izraisītā krīze un īstenotie atbalsta pasākumi tautsaimniecībai, iekšzemes kopprodukts salīdzināmās cenās šogad samazināsies par 7%. Nākamgad ekonomikas izaugsme atjaunosies, un IKP pieaugums nākamgad plānots 5,1%, bet 2022. un 2023.gadā IKP pieaugums stabilizēsies 3,1% apmērā, teikts budžeta likumprojekta anotācijā.