Latvija šobrīd ir piedzīvojusi laiku, kad tās iedzīvotāju un nodokļu maksātāju skaits ir kritiski samazinājies un kļūst arvien grūtāk uzturēt esošo valsts infrastruktūru un nodrošināt sociālās garantijas. Sabiedrība šādā situācijā sagaida, ka valsts pārvalde tiks samazināta, izdevumi tiks optimizēti un būs pārdomāti.

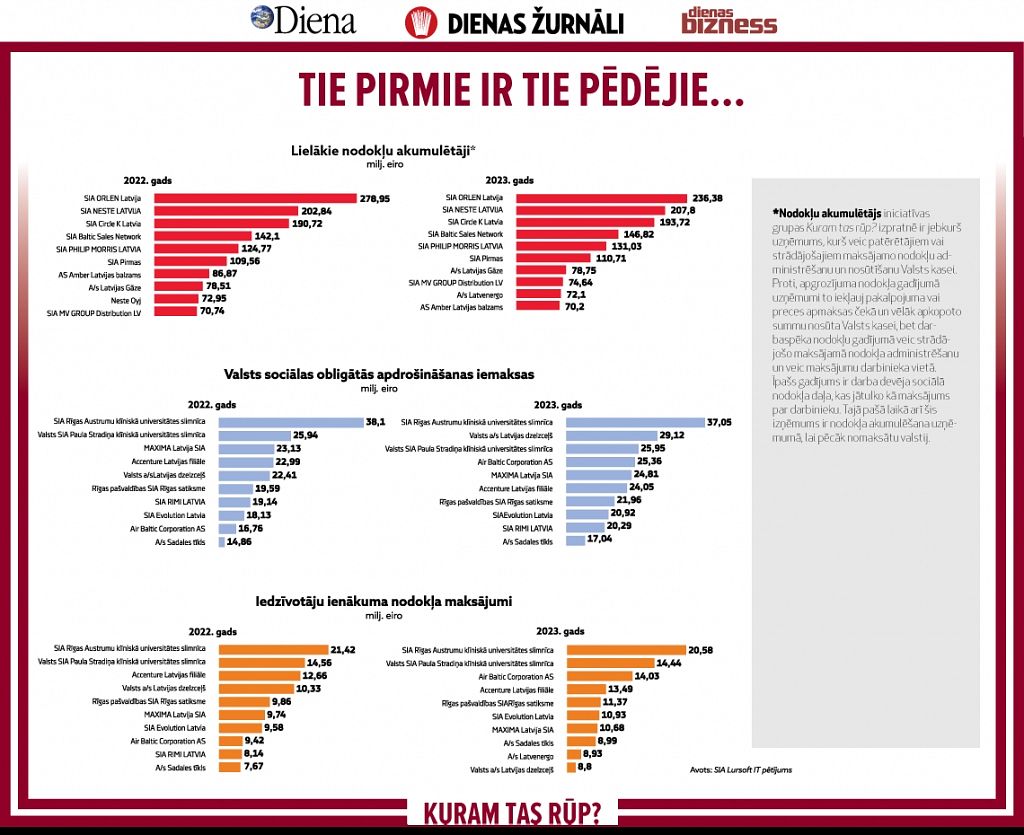

Kāda ir reālā situācija ar nodokļu ieņēmumiem? Valsts ieņēmumu dienesta (VID) statistika rāda, ka nodokļu ieņēmumi ir pieauguši, 2016. gada 11 mēnešos iekasēts par 7,2% vairāk nekā šajā periodā 2015. gadā. Uzņēmēji un nodokļu jomas praktiķi zina, ka par to maksāta augsta cena. Var teikt, ka VID «izkapts» nopļāvusi gandrīz visus, kas iekrituši riska analīzē un kam veikts nodokļu audits. Tā nav tikai veiksmīga cīņa ar pelēko ekonomiku un pievienotās vērtības nodokļa [PVN] krāpniekiem.

Uzņēmumus var iedalīt trīs kategorijās. Ir uzņēmumi, kuri PVN krāpšanas ķēdē iesaistās, lai iegūtu skaidru naudu aplokšņu algu izmaksai. Parasti darījumi ir noformēti tikai uz papīra, reāla preču vai pakalpojumu iegāde nav notikusi. No šiem uzņēmumiem VID reizēm auditā aprēķinātos nodokļu maksājumus spēj iekasēt. Otrā kategorija ir uzņēmumi, kuri speciāli izveidoti, lai krāpjoties spētu uz PVN rēķina tirgū piedāvāt preci par zemāku cenu. Paralēli īstām preču piegādēm šie uzņēmumi reizēm sniedz neeksistējošus pakalpojumus vai preču piegādes pirmās kategorijas uzņēmumiem, nodrošinot tiem skaidras naudas avotu. Šīs kategorijas uzņēmumi nodara vislielāko kaitējumu, un no viņiem VID papildus aprēķinātās summas gandrīz nekad netiek iekasētas. Šie uzņēmumi vienkārši un bez sāpēm tiek likvidēti, lai atkal izveidotu jaunus. Cīņa ar šīs kategorijas uzņēmumu veidotājiem, PVN shēmu organizētājiem, arhitektiem un citiem iesaistītajiem ir, maigi sakot, kūtra. Trešajā kategorijā ir labticīgi vidēji un nelieli uzņēmumi. Pēdējā laikā arī labticīgi lieli uzņēmumi. Šie uzņēmēji cieš no sistēmas jo, lai spētu strādāt, ir spiesti iegādāties preci par izdevīgāku cenu. Neskaitot lētāku preci, citu ieguvumu nav. Tā kā VID no krāpnieka PVN atgūt ir grūti, tiek piekopta prakse to iekasēt no labticīgā uzņēmēja. VID visus minētos nodokļu maksātājus šķiro reti... Pēdējā laikā visiem audita lēmums saturiski ir identisks – darījumi nav notikuši. Faktiski VID ikvienu, kurš ir «balts», var padarīt par «melnu» un otrādi. Mūsu tiesas šobrīd VID metodes ir atzinušas par pieņemamām, tiesvedība ir ilga, dārga un bieži ar izteikti formālu raksturu.

Reāli nodokļos tiek samaksāts apmēram 70% no bruto algas. To veido iedzīvotāju ienākuma nodoklis, 34,09% valsts sociālās apdrošināšanas obligātās iemaksas, no atlikušā 21% PVN no ikviena pirkuma veikalā, preces cenā ir arī akcīzes, dabas resursu, muitas nodokļi, kā arī, iespējams, papildus samaksāti vēl citi ar īpašumu saistīti nodokļi un dažādas nodevas. Tātad apmēram 70 eiro no katriem 100 eiro. Daudz.

Pie šāda nodokļu sloga patiesībā pat nav jābrīnās, ka ir kārdinājums samazināt izmaksas un aplokšņu algas turpina pastāvēt. Cilvēki ir ilgstoši noguruši, uzticība valsts pārvaldei ir samazinājusies. Zema ir arī ticība, ka nepieciešamības gadījumā tiks nodrošināti pienācīgi valsts pabalsti, nākotnē būs pensija. Uzņēmumi nejūtas stabili. Drošāka situācija un lielāks valsts atbalsts ir tikai lielajiem uzņēmumiem. Tiem ir arī vairāk resursu, speciālistu, lielam iepirkumam var nodrošināt konkursus, tikt pie labākas cenas, veikt profesionālas darījumu partneru risku novērtēšanas procedūras.

Tomēr Latvijā ir daudz uzņēmumu un uzņēmēju, kuri nekrāpjas ar nodokļiem, maksā tos, kamēr vien var, un lepojas ar to. Rūpīgi izvēlas savus sadarbības partnerus. Cik vien ir viņu spēkos, dara visu, lai samazinātu risku tikt ierautiem PVN krāpšanas tīklos. Šāda rīcība neizbēgami atsaucas uz pakalpojuma vai produkta cenu. Augstas konkurences nozarēs šādi uzņēmēji nereti ir spiesti bankrotēt, un sabiedrība par to uzzina tikai tad, kad sociālajos tīklos vai presē saņem informāciju par atkal kāda reģionāli nozīmīga, pozitīva, radoša biznesa darbības izbeigšanu. Pēdējo mēnešu laikā šādi paziņojumi ir bieži.

Ko darīt? Saskatām vismaz divas iespējas. Pirmā, politiskajām partijām, Saeimai un valdībai beidzot saņemties un samazināt ministriju un ierēdņu skaitu, izveidot nelielu, iedzīvotāju skaitam atbilstošu, modernu valsts pārvaldi. Efektīvi novērst nodokļu shēmas, PVN izkrāpšanu. Noteikt nodokļu atbrīvojumu reinvestētai peļņai un vienkārši aprēķināmus samērīgus nodokļus dzīvesstila uzņēmumiem. Lai Latvijā atgrieztos ārvalstu investīcijas, lai mūsu cilvēkiem būtu prieks šeit dzīvot, strādāt, veidot jaunus uzņēmumus, audzināt bērnus un cieņpilni novecot.

VID vadībai un darbiniekiem uzlabot attieksmi pret uzņēmējiem. Paaugstināt darbinieku zināšanas motivāciju strādāt ne tikai īstermiņa budžeta ieņēmuma mērķu sasniegšanai. Godīgajiem nodokļu maksātājiem, ne tikai lielajiem un padziļinātās sadarbības programmā iekļautajiem 68 uzņēmumiem, sniegt atbalstu, nesarežģīt to darbību ar pieprasījumiem, dokumentu kopēšanu un tiešām pārbaudēm uzņēmumos. Savukārt pret negodīgajiem uzņēmējiem vērsties maksimāli asi. Diemžēl minēto rīcību mēs varam ietekmēt tikai netieši un gaidīt. Iespējams tā arī nesagaidīt, jo drīz demogrāfijas un emigrācijas radītās problēmas var kļūt teju neatrisināmas.

Otrā iespēja ir sabiedrībai pašai rīkoties. Ja ikviens no mums iepirksies tikai pie godīga nodokļu maksātāja, tie varēs pastāvēt un attīstīties. Lūdzu balsojiet ar savu naudas maku – novērtējiet, ka sociālā infrastruktūra, lai kāda tā arī nebūtu, tiek nodrošināta galvenokārt ar nodokļu ieņēmumiem. Ignorējot blēdīgos un negodīgos. Rezultātā celsies nodokļu maksātāju apgrozījums, palielināsies peļņa un konkurētspēja. Nodokļos samaksātā nauda neaizies nezināmā virzienā – uz ārzemēm, pie pelēkās un melnās ekonomikas darboņiem. Šāda gadījumā negodīgo uzņēmēju ieņēmumi reāli samazināsies. Kaut arī to preču un pakalpojumu cena būs nedaudz lētāka, tiem būs grūtāk sekmīgi pastāvēt.

Godīgu uzņēmēju atpazīt ne vienmēr ir vienkārši. Lai ikvienam no mums atvieglotu godīga uzņēmēja atpazīšanas procesu, esam izveidojuši Godīga nodokļu maksātāja atpazīšanas zīmi. Zīmi piešķir biedrība Apvienība par godīgiem nodokļiem visiem pēc nodokļu jomā kvalificētu ekspertu komisijas sniegta atzinuma. Ekspertu komisija darbojas vismaz trīs ekspertu sastāvā un pārbauda tiešo nodokļu nomaksas principus (uzņēmumu ienākuma nodoklis, mikrouzņēmumu nodoklis), pārbauda uzņēmuma īpašnieku struktūru un transfertcenu politiku (ja tāda ir nepieciešama). Tāpat tiek pārbaudīts, vai uzņēmējam ir saskatāmi PVN krāpšanas riski un aplokšņu algu izmaksu pazīmes.

Pieteikties Godīga nodokļu maksātāja zīmei, dalībai komandā, kā arī saņemt vairāk informācijas par projektu Godīgs nodokļu maksātājs, var internetā Godigs.org.