Ja būtu nepieciešams, bankas šogad varētu investēt tautsaimniecības attīstībā pat piecus miljardus eiro, liecina Latvijas Komercbanku asociācijas aplēses.

SEB bankas valdes loceklis Kārlis Danēvičs gan atzina, ka banku gatavība kreditēt ir lielāka, nekā uzņēmēji gribēs aizņemties. Viņš lēsa, ka realitātē Latvijas bankas šogad kredītos varētu izsniegt 1,5 līdz 1,6 miljardus eiro. Līdz ar to konkurence banku starpā par kreditēšanu būs gana asa.

Danēvičs uzsvēra, ka «tie pieci miljardi sēž un gaida klientus», bet pieprasījumam jābūt kvalitatīvam.

Runājot par nozarēm, kur šogad varētu izsniegt aizdevumus, SEB bankas valdes loceklis pauda cerību, ka turpināsies kreditēšana lauksaimniecības nozarē, kā arī gribētos redzēt pieaugumu apstrādes rūpniecības kreditēšanā, par ko pašlaik ir bažas. Apstrādes rūpniecība nes neizmērojamu pienesumu ekonomikā, nes ienākumus, taču nozarē ir investīciju kritums, pērn šajā nozarē kreditēšanas apjomi samazinājās par 49%.

Asociācija norāda, ka uzņēmēju interese par kreditēšanu ir piezemēta – 40% šogad pat neplāno investēt biznesa attīstībā, lai gan 29% mērķē uz jauniem vai esošajiem eksporta tirgiem.

Paši uzņēmēji paredz, ka aktivitāte investīcijās 2016.gadā būs mazāka, nekā pērn. Pieprasījumu pēc investīcijām galvenokārt kavē Eiropas fondu nepieejamība, tāpat negatīvu ietekmi rada ģeopolitiskā situācija un eirozonas stagnācija, skaidro Komercbanku asociācija.

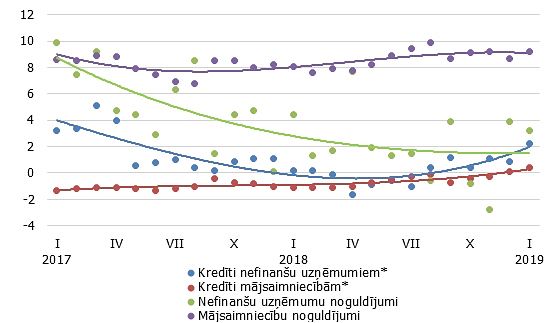

Kā ziņots, pērn uzņēmumu kreditēšanai bija mērena izaugsme - apjoms audzis par 5%. Turklāt pirmo reizi septiņu gadu laikā no jauna izsniegto kredītu ir vairāk nekā norakstīto kredītu. Taču banku eksperti ir piesardzīgi šī gada prognozēs - gada pirmais ceturksnis jau tuvojas noslēgumam, bet Eiropas Savienības fondu atvēršanā nav progresa. Dažu nozaru, piemēram, apstrādes rūpniecības, izaugsmei ir nepieciešams fondu līdzfinansējums.

Jaunizsniegto kredītu apmērs pērn - 1,34 miljardi eiro - liecina, ka nav pamatoti apgalvojumi, ka bankas nekreditē, žurnālistiem sacīja SEB bankas valdes loceklis.

Finanšu un kapitāla tirgus komisijas informācija rāda, ka 2015.gadā rezidentu nefinanšu uzņēmumiem jaunos kredītos izsniegti 1,3 miljardi eiro. Tas ir vairāk nekā 2014.gadā, taču mazāk nekā 2013.gadā.

Uzņēmumu sektorā trīs ceturtdaļas no jaunajiem kredītiem pagājušajā gadā tika izsniegtas maziem un vidējiem uzņēmumiem. No nozarēm jaunie kredīti uzņēmumiem visvairāk izsniegti operācijām ar nekustamo īpašumu - 22%, tirdzniecībai - 13%, transportam - 11%, apstrādes rūpniecībai - 10%, lauksaimniecībai - 7%, būvniecībai - 5%, citām nozarēm - 32%.

Banku sektora kopējais kredītportfelis 2015.gadā būtiski nemainījās, proti, tas pieauga par 0,1% jeb 10 miljoniem eiro, tajā skaitā rezidentu uzņēmumu portfelis auga par 0,6%, bet rezidentu mājsaimniecību portfelis samazinājās par 4,1%. Nerezidentu kredītportfelis ar ASV dolāru vērtību izmaiņu korekcijām auga par 3%.