Eurostat dati par nodokļu slogu pret IKP palīdz liet ūdeni uz nodokļu celšanas propagandas dzirnavām, savukārt iedziļināšanās tautsaimniecības kopsakarībās joprojām izpaliek.

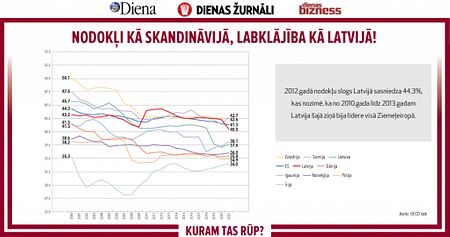

Jau pāris dienu nodokļu celšanas entuziastiem uzradies jauns uguns un ūdensdrošs arguments – oficiālie Eiropas Savienības Statistikas biroja dati šķietami apliecina to, ko finanšu ministrs Andris Vilks mēģina iepotēt Latvijas sabiedrībai jau vairākus mēnešus, proti, Latvijas nodokļu slogs pret IKP ir otrais mazākais visā Eiropas Savienībā – tikai 27,9%. Taču, pirms pieķerties šim sauklim ar bulterjera žokļu cienīgu spēku, der apskatīties, ko tad īsti šis «nodokļu slogs pret IKP» nozīmē un izsaka. Pēc definīcijas šis gandrīz jau mantras statusu ieguvušais termins nozīmē nodokļu ieņēmumus (nevis kaut kādu mistisku slogu) pret IKP, un to aprēķina līdzīgi kā vidējo temperatūru palātā, izvērtējot visu valstī esošo nodokļu kopējo procentuālo attiecību pret IKP. Paskatoties, cik vispārīgs un nekonkrēts ir šis rādītājs, kļūst skaidrs, kāpēc uzņēmēji un arī ierindas iedzīvotāji uzskata, ka maksājamo nodokļu apjoms Latvijā patiesībā ir drīzāk augsts nekā zems un, ja naudas budžetā zināmām pozīcijām nepietiek, tad drīzāk būtu jāizvērtē, kā šī nauda tiek tērēta, nevis jāprasa nodokļu maksātājiem piemest vēl.

DB ir jau publicējis vairāku rakstu sērijas, salīdzinot dažādus nodokļus Eiropas Savienības ietvaros. Šajos rakstos izdarītie secinājumi nekādā veidā nepierāda faktu, ka Latvijā nodokļi būtu zemāki kā citās ES valstīs. Kaut vai PVN un nekustamā īpašuma nodoklis (NĪN), kuri, kā var nojaust, būs pirmie, pie kuru celšanas metīsies rudenī jaunievēlētā valdība. 22 no 28 ES dalībvalstīm, jo īpaši turīgākajās, pārtikai piemēro zemāku PVN nekā Latvija. Savukārt NĪN vērtības aprēķināšanā Eiropā valda samērā atšķirīga pieeja, taču atkal – vairākās turīgajās valstīs zeme tiek uzskatīta par ražošanas līdzekli, ko ar nodokli neapliek. Attiecībā uz NĪN Latvijā vēl ir gūzma nesakārtotu paralēlo jautājumu. Kaut vai fakts, ka to aprēķina nevis pēc faktiskā nodokļa objekta stāvokļa, bet rēķinoties ar nekustamajam īpašumam blakus esošajiem objektiem. Tāpat ar zemes kadastrālo vērtību noteikšanu pašlaik varam vērot īstu priekšvēlēšanu laika cienīgu jampadraci. Valsts zemes dienests aprēķinājis, ka lauksaimniecības zemes vērtībai būtu jāpieaug par 30%, bet vairāki valdības ministri piepeši par šo faktu tik šokēti, ka atteikušies šādu iespēju vismaz pāris tuvākās nedēļas apspriest. Kā jau liecina iepriekšējā pieredze, visticamāk, šo jautājumu, līdzīgi kā elektrības tirgus atvēršanu mājsaimniecībām, uz kritisko priekšvēlēšanu laiku centīsies paslaucīt zem tepiķa, tā teikt, lai norūgst.

Kādi paceļami nodokļi tad vēl mums atliek? Par darbaspēka nodokļiem pat valdības vadītāja Laimdota Straujuma atzinusi, ka tie Latvijā ir nesamērīgi augsti. Paliek akcīzes nodoklis, kura likme Latvijā nav ne īpaši augsta, ne zema, atkarībā no tā, kādas akcīzes preces salīdzina. Taču šī nodokļa likmes palielināšana budžetā dotu jūtamu ieguldījumu tikai tad, ja to paceltu visās trīs Baltijas valstīs vienlaikus. Tad, protams, ir vēl piedauzības akmens – kapitāla pieauguma nodokļi, kuru likmes Latvijā tiešām ir diezgan zemas. Taču atkal – kāds tad Latvijā vispār ir tas kapitāls? Kāda pilsoņa dividendēs saņemti 20 tūkstoši eiro pret veco Rietumeiropas ekonomiku iedzīvotāju vidējo pārticības līmeni tāds nieks vien ir. Patiesība ir tāda, ka Latvija ir valsts, kur kapitāla un līdz ar to ar nodokļiem apliekamas labklājības uzkrājumi, kurus paplucinājušas ir samērā īsā laikā piedzīvotas trīs krīzes, joprojām ir tikai bērna autiņos.

Rezumējot jāteic, ka straujās izaugsmes Āzijas valstīs nodokļu slogs neapšaubāmi ir citāds nekā turīgajā Skandināvijā, taču caurmērā tas tomēr ir salāgots ar konkrētās valsts specifisko situāciju, nevis tiek mērīts pēc kaut kāda abstrakta vidējā rādītāja.

Ja Latvija būtu valsts ar savu spēcīgu ražošanu un pakalpojumiem, nevis tikai ar apakšuzņēmēju funkciju, tad nodokļu proporcijas, visticamāk, sadalītos citādi, taču pašlaik runāt par nodokļu celšanu, balstoties tikai uz vienu, realitātei samērā atrautu rādītāju, ir bezatbildīgi pret šeit dzīvojošajiem un strādājošajiem cilvēkiem.