Vēl ne tik senā pagātnē ir laiks, kad Latvijas tautsaimniecības ārējā sektora analīzes pastāvīgs rūpju objekts bija ievērojama apmēra tekošā konta deficīts. Ar «ievērojams» domāti caurmērā padsmit un ap 20% no iekšzemes kopprodukta (IKP) laika periodā no 2005. līdz 2008. gadam.

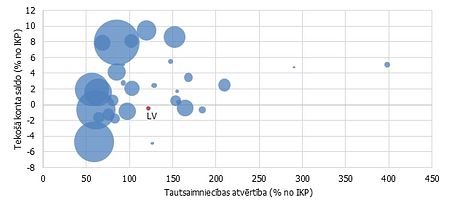

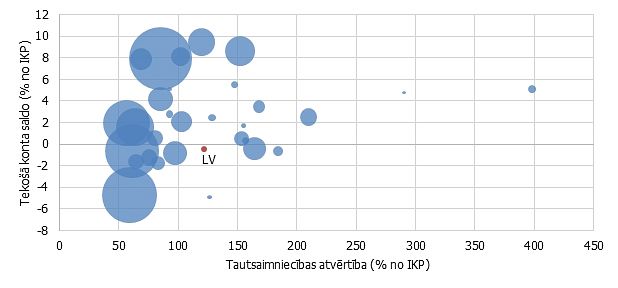

2018. gada decembra sākumā publiskotie 3. ceturkšņa maksājumu bilances dati atklāja, ka Latvijā izveidojies tekošā konta deficīts 5.7% no IKP apmērā. Jāatzīst, šis jēdziens vai vismaz tā nozīmīgums no aprites bija teju izzudis jau labu brīdi. Šāds deficīts netika vērots kopš 2011. gada vidus, un arī tad tas bija vien īslaicīgs izņēmums. Vai tas nozīmētu, ka jaunākie dati ir satraucoši?

Šajā rakstā par to, ko rāda tekošā konta saldo un par ko ir vērts piedomāt, vērtējot tā lielumu un pārmaiņu virzienu, tostarp Latvijā.

Tekošā konta saldo: kas notiek pasaulē

Tekošais konts ir maksājumu bilances daļa, kas atspoguļo preču, pakalpojumu, sākotnējo ienākumu un otrreizējo ienākumu plūsmas starp konkrētas valsts rezidentiem un pārējo valstu rezidentiem. Tekošā konta atlikums jeb saldo parasti ir negatīvs situācijās, kad uzkrājumu apjoms valstī nespēj segt tajā veiktās investīcijas, un otrādi – pārpalikums atspoguļo situāciju, kad tiek veikti uzkrājumi, kas netiek ieguldīti vai tūlīt izlietoti patēriņam.