Gada laikā nerezidenti Latvijas bankās noguldījuši vairāk nekā miljardu latu.

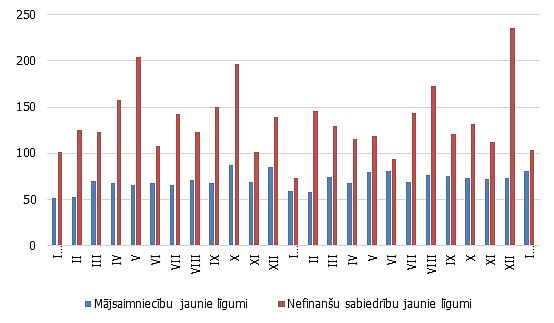

Pirmajā ceturksnī kopumā Latvijas bankās bija noguldīti 11,225 miljardi latu, kas, salīdzinot ar pērnā gada attiecīgo periodu, ir par 4,2% vairāk, liecina Finanšu un kapitāla tirgus komisijas apkopotie dati. Lielāko artavu kāpumā gan devuši nerezidentu līdzekļi, kuri sasniedza pieaugumu 25,3% apmērā, savukārt rezidentu noguldījumu apmērs gada laikā samazinājies par 10%.

Lielākoties rezidentu uzkrājuma kritumu veicināja pašvaldību izņemtie līdzekļi, skaidro eksperti.

Savukārt nerezidentu noguldījumu pieaugumam ir vairāki iemeksli, skaidro R. Jansons. Liela daļa no tiem ir Krievijas rezidenti, kas vēlas savus naudas līdzekļus izvietot Eiropas bankās, turklāt labvēlīgs tieši Baltijai ir labās krievu valodas zināšanas un mentalitātes izpratne.

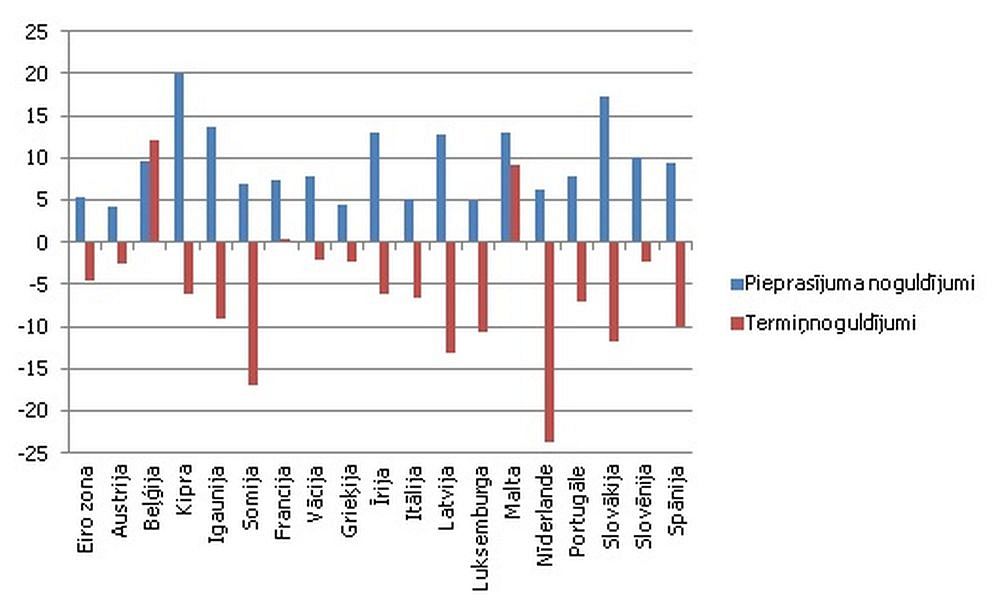

Eirozonas problēmas un Krājbankas krahs pērnā gada rudenī iedragājuši noguldītāju uzticību eiro, kā rezultātā gada laikā eiro depozītu apjoms samazinājies par piektdaļu. Pēdējā gada laikā mainījusies noguldījumu struktūra – vēl pirms gada nedaudz vairāk kā 49% no rezidentu depozītiem bija eiro un 44,6% latos. Šogad lielākais īpatsvars noguldītajos līdzekļos ir latu depozītiem – tie veido 48,2% no kopējiem noguldījumiem, savukārt eiro depozīti samazinājušies līdz 43,4%.

Rezidentu noguldījumos nedaudz pieaugusi interese par ASV dolāriem, zviedru kronām un citām valūtām trokšņa ap eiro valūtu dēļ, tomēr pieaugums šī gada pirmajā cetruksnī ir salīdzinoši nebūtisks un veido vien aptuveni 20 miljonu latu, kas ir 0,4% no visiem rezidentu noguldījumiem, skaidro R. Jansons.